2023年4月、植田和男氏が日本銀行の新総裁に就任した。物価上昇率はゼロ近辺の時期が長く続いたが、昨年秋以降は前年比+3%超で推移している。本コラムでは、特に人々の物価上昇率に対する期待形成の観点から、日本銀行が目標としてきた安定的な2%の物価上昇の実現性について考察する。

タグから探す

2023.7.20

物価上昇率は期待インフレ率で決まる傾向が強い

2013年に始まった大規模な金融緩和から10年が経過した。ここ1、2年は資源高や円安によるコスト高を契機に物価上昇率は高まっている。しかし、コロナ危機前(2019年以前)は、2%を下回り続けていた。その主な理由としては、金融緩和を通じて人々の期待インフレ率(物価上昇率の予想)を引き上げられなかったことが考えられる。

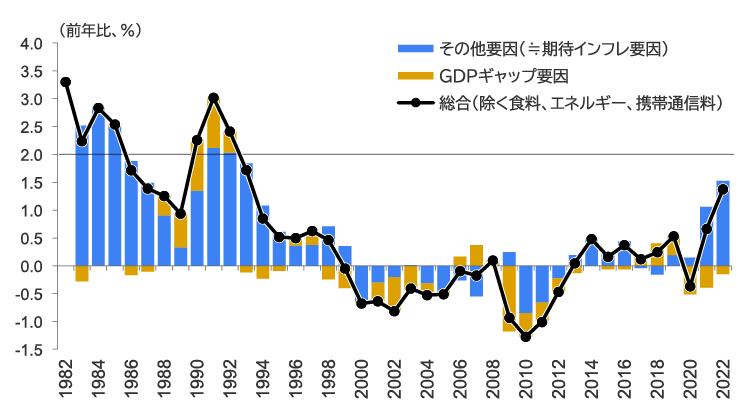

2000~2019年の年次データを見ると、GDPギャップが1%ポイント改善しても消費者物価上昇率は0.2%程度しか上昇していなかった※1。このため、GDPギャップの改善のみで2%の物価上昇を達成することは現実的ではない。また、消費者物価上昇率の要因をGDPギャップと期待インフレ率とに簡易的に分解すると、1990年代後半以降に消費者物価上昇率が低下した要因の大部分は、期待インフレ率の低下による(図表1)。

2000~2019年の年次データを見ると、GDPギャップが1%ポイント改善しても消費者物価上昇率は0.2%程度しか上昇していなかった※1。このため、GDPギャップの改善のみで2%の物価上昇を達成することは現実的ではない。また、消費者物価上昇率の要因をGDPギャップと期待インフレ率とに簡易的に分解すると、1990年代後半以降に消費者物価上昇率が低下した要因の大部分は、期待インフレ率の低下による(図表1)。

図表1 消費者物価上昇率の要因分解

注:暦年。消費税調整済み指数。消費者物価上昇率は国外の需給動向の影響が大きい①エネルギーと②食料、2021年4月以降に政策的に引き下げられた③通信料(携帯電話)を除く総合。総合に占めるウエートは64%。フィリップス曲線(物価上昇率=期待インフレ率+α×GDPギャップ)を前提に、消費者物価上昇率をGDPギャップで回帰した際の残差部分(その他要因)はほぼ期待インフレ要因であると解釈した。GDPギャップの係数(α)は1983~1999年と2000~2019年に分けて推計し、それぞれ0.20(t値は1.81)と0.24(t値は4.24)。

出所:総務省「消費者物価指数」、日本銀行「需給ギャップと潜在成長率」を基に三菱総合研究所作成

出所:総務省「消費者物価指数」、日本銀行「需給ギャップと潜在成長率」を基に三菱総合研究所作成

そのため、物価上昇率を2%の水準で安定させるには、物価上昇率が2%から前後しても、人々が「しばらくすれば2%に落ち着く」と考えるようにする必要がある。

期待インフレ率が2%となれば、家計(消費者、労働者)は2%程度の値上げは許容する一方で、2%の物価上昇に見合った賃上げを企業に要求する。企業は2%の物価上昇に見合う賃上げを行うとともに、商品・サービスの販売価格を2%程度値上げする。その結果、安定的な2%の物価上昇が達成できる。

期待インフレ率が2%となれば、家計(消費者、労働者)は2%程度の値上げは許容する一方で、2%の物価上昇に見合った賃上げを企業に要求する。企業は2%の物価上昇に見合う賃上げを行うとともに、商品・サービスの販売価格を2%程度値上げする。その結果、安定的な2%の物価上昇が達成できる。

人々の物価予想は過去の物価動向の影響を受けやすい

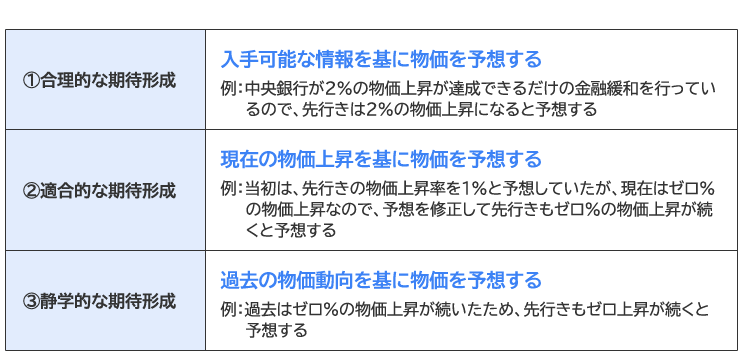

では、期待インフレ率はどのように決まるのだろうか。国際通貨基金(IMF)の元チーフエコノミストであるオリビエ・ブランシャール氏によれば、経済学で定式化されてきた期待形成は主に3種類がある※2。図表2は、3つの期待形成に合わせて、物価の予想方法を整理したものである。

図表2 期待形成の種類

出所:ブランシャール(2020)「ブランシャール マクロ経済学 下(第2版): 拡張編」(東洋経済新報社)を基に三菱総合研究所作成

人々の期待形成が図表2の①のようにフォワードルッキングで入手可能な情報を基に合理的に先行きを予想するのであれば、金融緩和によるGDPギャップの改善を見越して期待インフレ率を引き上げ、実際にGDPギャップが改善する前から物価上昇率が高まるため、期待に働きかける金融政策の有効性は高い。しかし、図表2の②や③のように人々の期待形成がバックワードルッキングで現在や過去の情報を基に先行きを予想する場合、現在の物価上昇率を実際に高めることを通じて期待インフレ率を引き上げることになり、期待に働きかける金融政策の有効性は低くなるだろう。

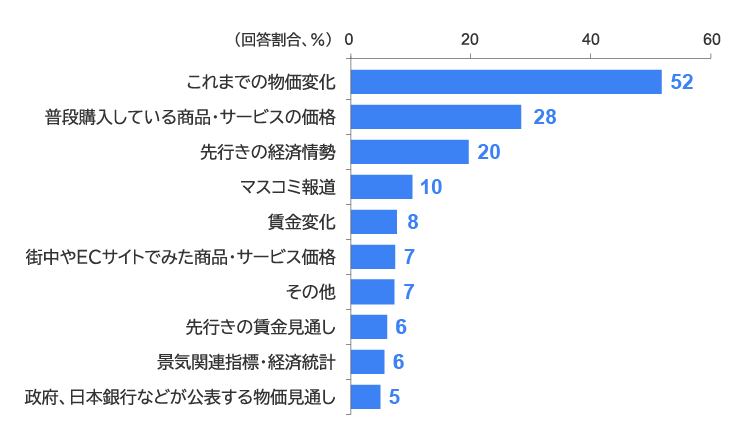

図表2の①~③のどれに当てはまるかが重要となるが、当社が実施したアンケート調査によると、②や③に相当する「これまでの物価変化」や「普段購入している商品・サービスの価格」などの回答割合が高い(図表3)。

図表2の①~③のどれに当てはまるかが重要となるが、当社が実施したアンケート調査によると、②や③に相当する「これまでの物価変化」や「普段購入している商品・サービスの価格」などの回答割合が高い(図表3)。

図表3 1年後の物価上昇率は何を基に予想しますか?

注:2つまでの複数回答。

出所:三菱総合研究所「生活者市場予測システム(mif)」アンケート調査(2022年8月1~2日に実施、対象は20~60歳代、回答者2,000人)

出所:三菱総合研究所「生活者市場予測システム(mif)」アンケート調査(2022年8月1~2日に実施、対象は20~60歳代、回答者2,000人)

物価予想がフォワードルッキングではない理由は2つ挙げられる。まず、過去にデフレが長期間続いたことから、人々の間で、先行きも「過去と同様にデフレが続く」という物価予想が強まった可能性がある※3。また、日本では、物価上昇率を正確に予想する必要性が低い状況が続いてきた。物価変動が小幅な状況では、予想が外れる損失が小さいため、時間や手間をかけて関連情報を集めて物価を予想するメリットも小さかった※4。

ただし、人々の物価予想がフォワードルッキングだったとしても、金融緩和だけで期待インフレ率を2%にすることは難しかったと思われる。金融緩和を開始した2013年時点で、すでに短期金利はほぼゼロ、長期金利も1%弱であり、追加の金融緩和余地が小さかった。先行きのGDPギャップを改善させ、2%まで物価を上昇させられるとの政策的裏付けがなければ、合理的な期待形成を行う人々も期待インフレ率を2%まで引き上げないだろう。

そもそも、政策によって期待インフレ率を引き上げることは容易ではないようである。黒田東彦前日銀総裁は、2014年6月の講演で「一旦インフレ予想が低下した場合、インフレ予想をどのように目標へ修正させるのかという理論は、これまでのところ確立されていないと思います」と述べている※5。

ただし、人々の物価予想がフォワードルッキングだったとしても、金融緩和だけで期待インフレ率を2%にすることは難しかったと思われる。金融緩和を開始した2013年時点で、すでに短期金利はほぼゼロ、長期金利も1%弱であり、追加の金融緩和余地が小さかった。先行きのGDPギャップを改善させ、2%まで物価を上昇させられるとの政策的裏付けがなければ、合理的な期待形成を行う人々も期待インフレ率を2%まで引き上げないだろう。

そもそも、政策によって期待インフレ率を引き上げることは容易ではないようである。黒田東彦前日銀総裁は、2014年6月の講演で「一旦インフレ予想が低下した場合、インフレ予想をどのように目標へ修正させるのかという理論は、これまでのところ確立されていないと思います」と述べている※5。

安定的な2%の物価上昇につながる動きが出始めている

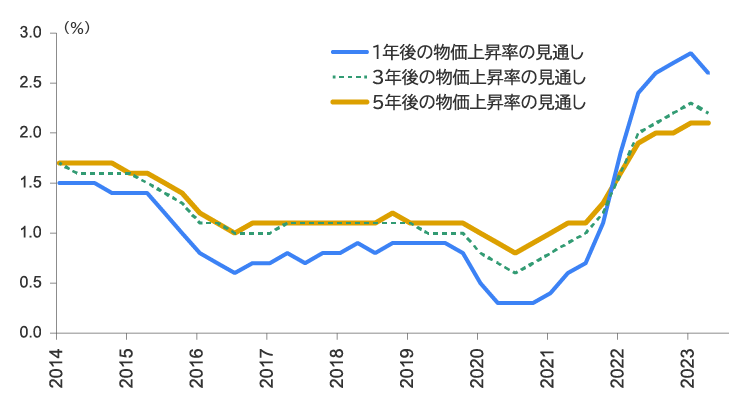

2022年以降は安定的な2%の物価上昇につながる動きが出始めている。前述のコスト高を背景に物価上昇率が高まり、期待インフレ率は上昇している(図表4、5)。

図表4 家計の期待インフレ率

注:平均値。直近は2023年3月調査。

出所:日本銀行「生活意識に関するアンケート調査」を基に三菱総合研究所作成

出所:日本銀行「生活意識に関するアンケート調査」を基に三菱総合研究所作成

図表5 企業の期待インフレ率

注:平均値。全規模・全産業。直近は2023年6月調査。

出所:日本銀行「短観」を基に三菱総合研究所作成

出所:日本銀行「短観」を基に三菱総合研究所作成

2008年も資源高を背景に物価上昇率が高まり、期待インフレ率は上昇した。しかし、世界金融危機が発生し、賃金が減少に転じた。期待インフレ率が上昇して企業は製品の値上げをしやすくなったが、家計の購買力が値上げに追い付かず、2%の物価上昇は継続しなかった。それに対して、今回は2023年の春闘で妥結した賃上げ率が3%を超えたこともあり、2%の物価上昇を維持できる可能性が出てきた。

高まった期待インフレの維持に向けた4つの取り組み

こうした中で、今後注目される政策面の動きとしては4つ挙げられる。

第1に、「大規模な金融緩和の副作用への対応」である。

10年間にわたって大規模な金融緩和が実施されたことから、その副作用も目立ち始めている。長短金利操作(イールドカーブ・コントロール、YCC)は、国債市場の流動性低下や為替の変動幅拡大につながっている。金融緩和の持続性を高める観点からも、副作用の大きい政策は見直していく必要があるだろう。長期金利の変動幅拡大や誘導目標撤廃などによってYCCを修正する際は、長期金利が急上昇しないように、金利に関するフォワードガイダンス(先行きの指針)を強めることも考えられる※6。

第2に、「金融政策の正常化時期の慎重な見極め」である。

食料(酒類を除く)とエネルギーを除く「コアコアCPI(消費者物価指数)」の上昇率は、2023年2月以降に前年比+2%を上回っている。日本銀行の「経済・物価情勢の展望」で、生鮮食品を除く「コアCPI」の政策委員見通しが2%を超えるなどして、安定的な2%の物価上昇の達成が見えてくれば、金融政策の引き締めや正常化を進める必要がある。4月時点の「コアCPI」の政策委員見通しは2023年が前年比1.8%、2024年が2.0%、2025年は1.6%となっている。

ただし、その見極めは慎重に行うべきだろう。2000年代は金融緩和の解除時期が早すぎ、デフレ脱却には至らなかった。2000年8月のゼロ金利解除後は、米国のITバブル崩壊の影響もありデフレ傾向が強まった。2006年3月の量的緩和解除後は、物価はほぼ横ばいで推移した。

前述のように、金融緩和で2%の物価上昇を達成することは難しい。今回の物価上昇局面で安定的な2%の物価上昇を達成できるように、金融政策の正常化時期の判断は慎重さが求められる。

第3に、「成長戦略の着実な実行」である。

期待インフレ率を高めるには金融政策だけではなく、成長戦略の実行も重要だろう。成長戦略によって人々の成長期待が高まれば、先行きのGDPギャップの改善予想が強まり、高まった期待インフレ率の維持に寄与する。しかしながら、2013年に公表された政府と日本銀行の「共同声明」で柱とされた①大規模な金融緩和、②成長戦略の実施、③財政再建のうち、②と③は実行が遅れている。世界的にGX、DXの流れが強まる中、国際競争力の維持・向上に向けて成長戦略を実行する重要性は高まっている。

第4に、「財政の健全化」である。

財政支出の拡大が続けば、「緩和的な金融環境によって利払い負担が小さいことが、財政支出の拡大につながっている」との声が大きくなり、緩和的な金融環境の維持が難しくなる可能性がある。また、将来的に2%の物価上昇が達成され、金融緩和の正常化が必要な局面となっても、利払い負担の増加を理由に、金融緩和の正常化を行いにくくなることも考えられる。金融政策の自由度を確保する上でも財政の健全化が求められる。

今後は、2%の物価上昇に相当する水準まで高まった期待インフレ率を、さまざまな観点から政策を組み合わせて維持できるか注目していきたい。

第1に、「大規模な金融緩和の副作用への対応」である。

10年間にわたって大規模な金融緩和が実施されたことから、その副作用も目立ち始めている。長短金利操作(イールドカーブ・コントロール、YCC)は、国債市場の流動性低下や為替の変動幅拡大につながっている。金融緩和の持続性を高める観点からも、副作用の大きい政策は見直していく必要があるだろう。長期金利の変動幅拡大や誘導目標撤廃などによってYCCを修正する際は、長期金利が急上昇しないように、金利に関するフォワードガイダンス(先行きの指針)を強めることも考えられる※6。

第2に、「金融政策の正常化時期の慎重な見極め」である。

食料(酒類を除く)とエネルギーを除く「コアコアCPI(消費者物価指数)」の上昇率は、2023年2月以降に前年比+2%を上回っている。日本銀行の「経済・物価情勢の展望」で、生鮮食品を除く「コアCPI」の政策委員見通しが2%を超えるなどして、安定的な2%の物価上昇の達成が見えてくれば、金融政策の引き締めや正常化を進める必要がある。4月時点の「コアCPI」の政策委員見通しは2023年が前年比1.8%、2024年が2.0%、2025年は1.6%となっている。

ただし、その見極めは慎重に行うべきだろう。2000年代は金融緩和の解除時期が早すぎ、デフレ脱却には至らなかった。2000年8月のゼロ金利解除後は、米国のITバブル崩壊の影響もありデフレ傾向が強まった。2006年3月の量的緩和解除後は、物価はほぼ横ばいで推移した。

前述のように、金融緩和で2%の物価上昇を達成することは難しい。今回の物価上昇局面で安定的な2%の物価上昇を達成できるように、金融政策の正常化時期の判断は慎重さが求められる。

第3に、「成長戦略の着実な実行」である。

期待インフレ率を高めるには金融政策だけではなく、成長戦略の実行も重要だろう。成長戦略によって人々の成長期待が高まれば、先行きのGDPギャップの改善予想が強まり、高まった期待インフレ率の維持に寄与する。しかしながら、2013年に公表された政府と日本銀行の「共同声明」で柱とされた①大規模な金融緩和、②成長戦略の実施、③財政再建のうち、②と③は実行が遅れている。世界的にGX、DXの流れが強まる中、国際競争力の維持・向上に向けて成長戦略を実行する重要性は高まっている。

第4に、「財政の健全化」である。

財政支出の拡大が続けば、「緩和的な金融環境によって利払い負担が小さいことが、財政支出の拡大につながっている」との声が大きくなり、緩和的な金融環境の維持が難しくなる可能性がある。また、将来的に2%の物価上昇が達成され、金融緩和の正常化が必要な局面となっても、利払い負担の増加を理由に、金融緩和の正常化を行いにくくなることも考えられる。金融政策の自由度を確保する上でも財政の健全化が求められる。

今後は、2%の物価上昇に相当する水準まで高まった期待インフレ率を、さまざまな観点から政策を組み合わせて維持できるか注目していきたい。

※1:推計については図表1の注釈に詳細を記載している。

※2:ブランシャール(2020)「ブランシャール マクロ経済学 下(第2版): 拡張編」(東洋経済新報社)

※3:西野ほか(2016)は物価予想がフォワードルッキングでない理由として「長期にわたってデフレが続いた時期があったため、予想物価上昇率は2%の「物価安定の目標」にアンカーされておらず、「適合的な期待形成」が強く働いている。」ことを挙げている(西野孝佑・山本弘樹・北原潤・永幡崇(2016)「「総括的検証」補足ペーパーシリーズ① 「量的・質的金融緩和」の3年間における予想物価上昇率の変化」 日銀レビュー(2016-J-17))。なお、「予想物価上昇率は2%の「物価安定の目標」にアンカーされている」とは、「物価上昇率が2%から前後しても、人々が「しばらくすれば2%に落ち着く」と考えるようになっている」状態を意味する。

※4:例えば、物価上昇率が前年比ほぼゼロ%である日本で、来年も物価上昇率が前年比ゼロ%と予想して10万円の家電の購入を来年に先延ばししていたとする。このとき、予想が外れて来年の物価上昇率が前年比0.5%となり、家電も0.5%値上げとなったとしても、物価予想を外すことの損失は500円(=10万円×(0.5%−0%))しかない。

※5:黒田東彦(2014)「黒田 非伝統的金融政策の実践と理論」(2014年6月7日に開催された国際経済学会の第17回世界大会における講演)

https://www.boj.or.jp/

※6:金融緩和の副作用を是正するために金融政策を修正・変更を行う際には、その修正・変更を人々に金融引き締めと誤解されないように注意する必要がある。