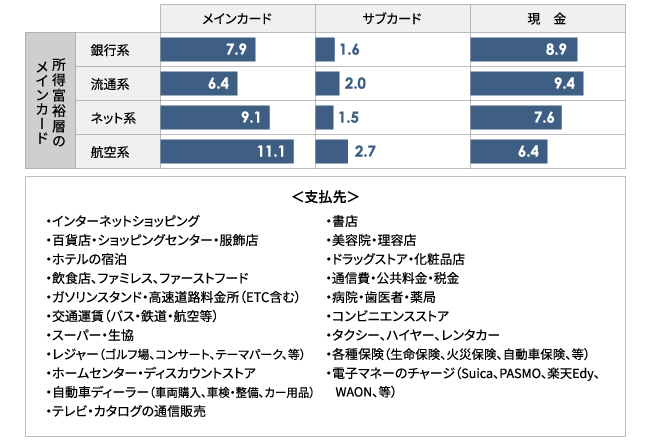

ここまで見てきて、一口に所得富裕層と言ってもその中の個々人のカード利用傾向はさまざまであること、メインカードに選んだカードのタイプに利用傾向の特徴が現れることがわかった。表3にその結果をまとめる。

表3 所得富裕層のメインカードタイプ別特徴 まとめ

| メインカードタイプ |

クレジットカード利用 |

利用者意識 |

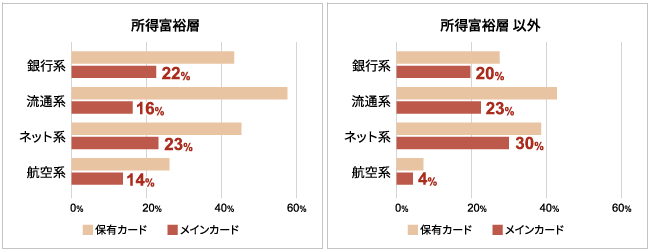

| 銀行系・流通系 |

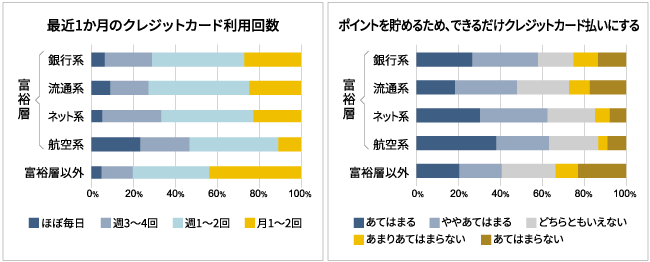

カードの利用頻度が低い

サブカードを持たない割合が高い

現金を用いる支払先が多い |

ポイント積算の意識は相対低 |

| ネット系 |

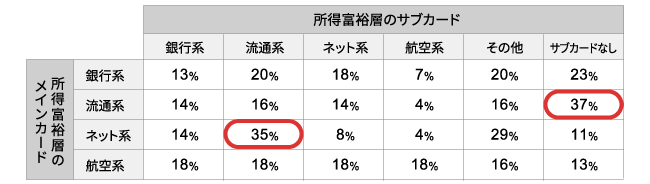

僅差だがネット系カードをメインに選ぶ人が最も高率

サブカードに流通系を選択する割合が高い |

ポイント積算の意識は高い |

| 航空系 |

もっとも頻繁にカードを利用

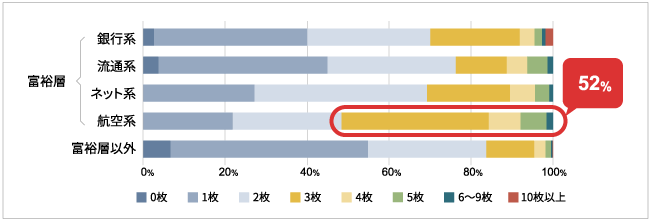

複数(3種以上)のカードを使い分ける

カードを用いる支払先が多い |

ポイント積算の意識は高い |

上記の結果から、所得富裕層の中でも銀行系・流通系カードのメイン利用者はクレジットカードを利用する支払先の拡大余地が大きく残されていることが推察できる。これらの利用者は、ポイントなどの経済的メリットに対する反応は期待できないため、カード利用自体がもたらす決済手続きの簡便化や、持ち歩く現金が少なくて済むことによる安全性の向上などを訴求することが有効ではないか。具体的には、店頭での「カードが使えます」告知の一層の推進やサインレス化の推進と利用者への周知促進など、カード利用のハードル除去が有効であろう。

一方、航空系カードのメイン利用者はサブカードとして流通系・ネット系などのカードを併用しており、支払先に応じて使い分けを行っている。ANA・JAL共に大規模小売店や家電量販店などとの提携カードを発行してはいるが、今回の分析結果はこれらの提携カードではカバーしきれないニーズが存在していることを示している。航空系カードはサブカードと併用されることを見据えたメインカード戦略が必要となろう。

所得富裕層をひとくくりにするのでなく、カード利用志向性を捉えたアプローチをすることが求められている。

クレジットカード等決済手段利用調査 概要

調査時期:2016年3月

調査人数:10,094人

調査対象:15歳から69歳までの男女、日本国内居住

(うち、20歳以上は当社アンケートパネル

mif(生活者市場予測システム) 回答者)