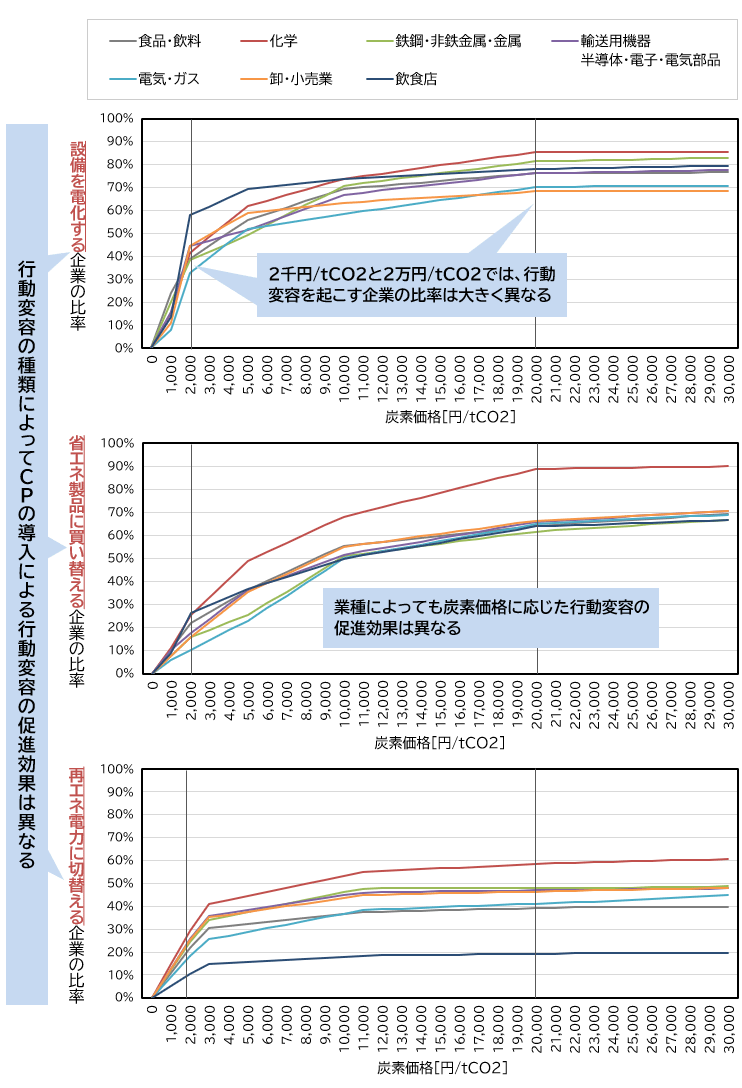

二酸化炭素(CO2)排出に金銭的負担を求めるカーボンプライシング(CP)には炭素税、排出量取引など、さまざまな形態がある。その目的は炭素に価格をつけることで、企業・消費者の行動変容を促し、脱炭素型の社会・産業構造への移行を促すことである。例えば、2022年11月のMRIエコノミックレビュー「欧州エネルギー危機に対する今後の展望と日本への示唆」における図3が示すように、電気料金が高い国ほど国内総生産(GDP)あたりの電力消費量が少ないという傾向がある。CPの導入によって、排出原単位の大きい電力のコストが高くなれば、電力消費量の削減や、より排出原単位の小さい電力への切り替えを行うインセンティブが働き、行動変容を加速させる可能性がある。

2023年5月30日付の当社ニュースリリース「カーボンニュートラル達成に向けた移行の在り方」では、このようなCPの効果を以下の2つに大別している。①脱炭素製品・技術のコストが、従来の製品・技術と比較して相対的に低下することでコスト競争力を逆転させ、需要家の消費構造を変化させる効果、②革新的な製品・技術の研究開発や普及加速のための支援へとCPによる歳入を再分配することで市場の予見性を高め、産業構造を転換させる効果である。

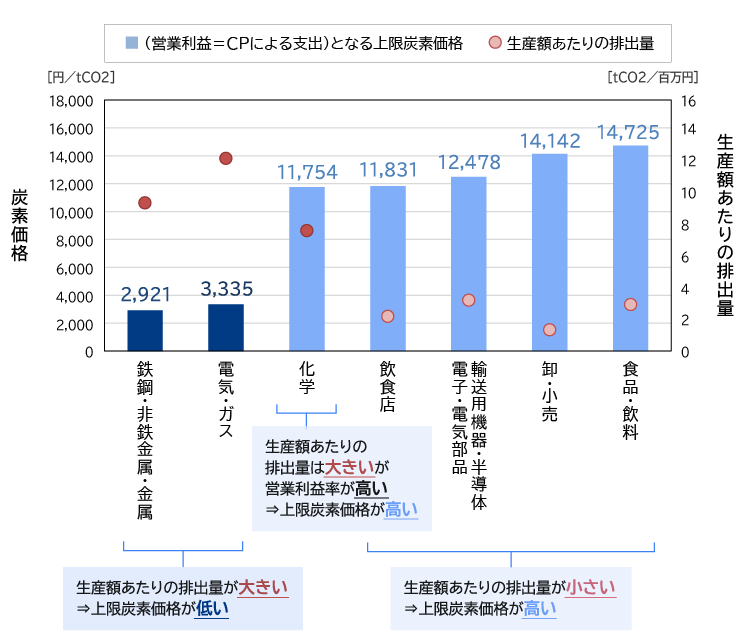

本稿では、①の需要家の行動変容を促す効果について、特に企業の「業種」による違いに焦点を当てた分析を行った。この分析結果を踏まえ、CPによる行動変容促進効果と企業の競争力への影響の両面から、適切な炭素価格の水準や制度の在り方について考えてみたい。

2023年5月30日付の当社ニュースリリース「カーボンニュートラル達成に向けた移行の在り方」では、このようなCPの効果を以下の2つに大別している。①脱炭素製品・技術のコストが、従来の製品・技術と比較して相対的に低下することでコスト競争力を逆転させ、需要家の消費構造を変化させる効果、②革新的な製品・技術の研究開発や普及加速のための支援へとCPによる歳入を再分配することで市場の予見性を高め、産業構造を転換させる効果である。

本稿では、①の需要家の行動変容を促す効果について、特に企業の「業種」による違いに焦点を当てた分析を行った。この分析結果を踏まえ、CPによる行動変容促進効果と企業の競争力への影響の両面から、適切な炭素価格の水準や制度の在り方について考えてみたい。