政府がデフレ脱却の判断材料として例示した4指標は32年ぶりにプラスに転じる見通しだ。日本経済は“真のデフレ脱却”に向けいよいよ動き出す。賃金上昇に続く重要な関門は、サービス業における価格転嫁の浸透である。人手不足とインバウンド需要の拡大という国内サービス業をめぐる環境変化を受けて、サービス業の価格設定行動が変化し、それが市場で受け入れられるか、注目を集めている。

タグから探す

2023.10.23

デフレ脱却が近づく日本経済

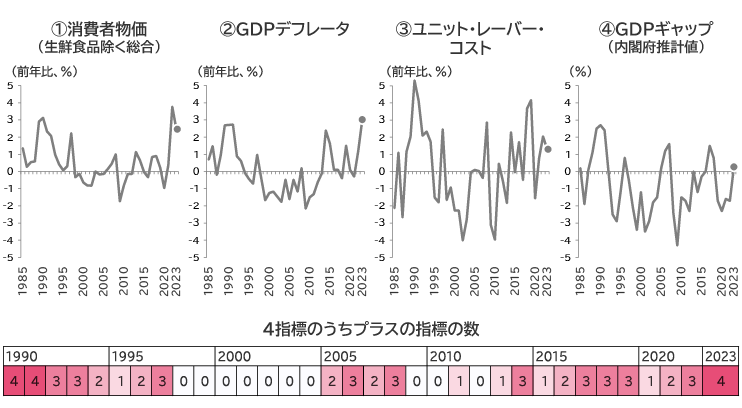

2024年にかけての年越しは、実に32年ぶりに、政府がデフレ脱却の判断材料として例示した4指標が全てプラスとなりそうだ(図表1)。2013年12月の月例経済報告では、物価の基調判断の文言に使われていた「デフレ」という表現がなくなったが、今に至るまでデフレ脱却は正式に宣言されていない。政府は、デフレ脱却を「物価が持続的に下落する状況を脱し、再びそうした状況に戻る見込みがないこと」と定義し、その判断にあたっては、①消費者物価、②GDPデフレータ、③ユニット・レーバー・コスト、④GDPギャップなどの指標を総合的に考慮するとしている※1。バブル崩壊後、これら4つの指標のうち3つまでがプラスになることは10回あった。しかし全てがプラスとなるのは1991年以来のことである。4指標がプラスになったら直ちにデフレから脱却するものではないが、これら指標が持続的にプラスで推移すれば“真のデフレ脱却”といえるだろう。

図表1 政府がデフレ脱却の判断基準として例示した4指標

注:いずれも各年10-12月期の前年比。2022年までは実績、直近の2023年は当社予測値。消費者物価指数は消費税調整済み指数。ユニット・レーバー・コストは(名目雇用者報酬の伸び)-(実質GDPの伸び)で計算。

出所:総務省、内閣府より三菱総合研究所作成

出所:総務省、内閣府より三菱総合研究所作成

賃金上昇分のサービス価格への転嫁に注目

過去3指標ともプラスになった局面は、円安や資源高による輸入物価上昇を起点に物価が上昇した時期に相当する。しかし所得が増えないなかでの物価高により、消費など内需が抑制され、GDPギャップはいずれもマイナス圏に沈んだ。物価の上昇、そしてGDPギャップのプラス圏での推移が両立するためには、輸入物価に起因する物価上昇ではなく、賃金上昇による内生的な物価上昇が重要になる。日本銀行も、賃金の上昇を伴う形で2%の「物価安定の目標」を持続的・安定的に実現することを重視している※2。

長らく賃金水準の低迷が続いてきた日本だが、ようやく上昇に転じ始めた。コロナ前からの慢性的な人手不足と直近の物価高に後押しされ、2023年度の春闘(春季生活闘争)は1993年以来の賃上げ率で妥結した※3。実際に支払われる賃金にも時間差をもって反映されつつあり、一般労働者(フルタイム)の名目所定内給与は、2023年8月に前年比+2.4%とおよそ30年ぶりの高い伸びとなった※4。

賃上げはデフレ脱却に向けて、第一関門として重要だが、第二関門として賃上げによるコスト上昇が販売価格に転嫁されるかに本稿では注目したい。賃上げ分の価格転嫁ができなければ企業の収益圧迫要因となり、新規事業への投資による生産性上昇や実質賃金の持続的上昇もままならない。

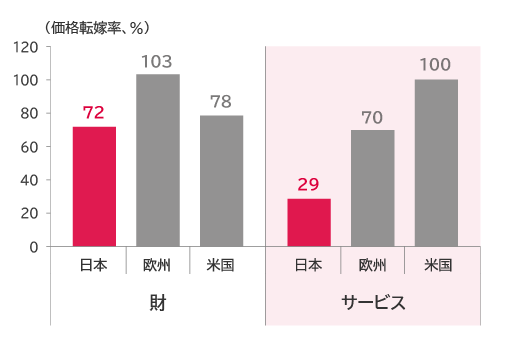

とりわけ、投入コストに占める賃金の割合が高いサービス業の動向が注目される。投入コストの上昇分に対する販売価格への転嫁率を国際比較してみると、日本のサービス業は30%程度と、米国の100%、欧州の70%に比べて低い(図表2)。賃金が米欧と同じように上昇したとしても、日本のサービス物価の上昇率は低い可能性があるのだ。

長らく賃金水準の低迷が続いてきた日本だが、ようやく上昇に転じ始めた。コロナ前からの慢性的な人手不足と直近の物価高に後押しされ、2023年度の春闘(春季生活闘争)は1993年以来の賃上げ率で妥結した※3。実際に支払われる賃金にも時間差をもって反映されつつあり、一般労働者(フルタイム)の名目所定内給与は、2023年8月に前年比+2.4%とおよそ30年ぶりの高い伸びとなった※4。

賃上げはデフレ脱却に向けて、第一関門として重要だが、第二関門として賃上げによるコスト上昇が販売価格に転嫁されるかに本稿では注目したい。賃上げ分の価格転嫁ができなければ企業の収益圧迫要因となり、新規事業への投資による生産性上昇や実質賃金の持続的上昇もままならない。

とりわけ、投入コストに占める賃金の割合が高いサービス業の動向が注目される。投入コストの上昇分に対する販売価格への転嫁率を国際比較してみると、日本のサービス業は30%程度と、米国の100%、欧州の70%に比べて低い(図表2)。賃金が米欧と同じように上昇したとしても、日本のサービス物価の上昇率は低い可能性があるのだ。

図表2 財・サービス別の価格転嫁率の日米欧比較

注:2022年1-3月~2023年4-6月の平均。OECDの国際産業連関表から導出される各産業の投入コスト比率をもとに、各種物価変化率、賃金・雇用変化率から、投入コスト変化率を算出し、それを消費者物価と比較することで価格転嫁率を計算。財(製造業)は電気・水道業を除くベース、サービス(サービス業)は不動産業を除くベース。

出所:OECD、各国統計より三菱総合研究所作成

出所:OECD、各国統計より三菱総合研究所作成

なぜサービス業の価格転嫁率が低いか?

日本の価格転嫁率が産業全体で低いわけではない。財を供給する製造業は、投入コスト上昇分の7割程度を転嫁している。なぜサービス業の価格転嫁率が特に低いのか。

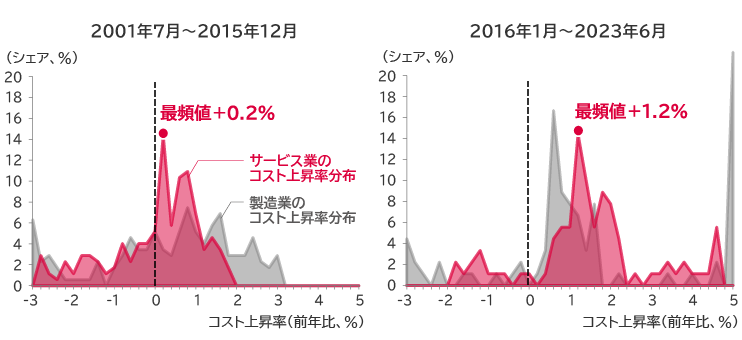

第1に、製造業に比べてサービス業の投入コストは変動が小さい。2001~2015年の投入コスト上昇率をみると、製造業は最頻値が0.8%で変動範囲が大きいのに対し、サービス業は最頻値が0.2%であり変動幅も相対的に小さい(図表3、左)。コストの上昇が小幅で発生頻度も少ない場合、企業は販売価格に転嫁せず、価格を据え置く選択をする可能性が高い。総務省「小売物価統計」から計算した2010~2015年の平均値上げ頻度は、財の2.1回/年に対し、一般サービスは0.3回/年にとどまる※5。

第2に、市場の成長期待の低さである。内閣府「企業行動に関するアンケート調査」によると、サービス業※6の「業界需要」の成長率見通し(今後3年間)は、日本経済の実質成長率見通し(同)を1999~2016年まで一貫して下回っている。製造業では業界需要と日本経済、それぞれの見通しに乖離は少なく、こうした結果はサービス業に特徴的なものである。人口が減少局面に入り国内市場の伸びしろが縮小するなかで、顧客の維持・獲得に向けて企業が価格転嫁に慎重になった可能性がある。

第1に、製造業に比べてサービス業の投入コストは変動が小さい。2001~2015年の投入コスト上昇率をみると、製造業は最頻値が0.8%で変動範囲が大きいのに対し、サービス業は最頻値が0.2%であり変動幅も相対的に小さい(図表3、左)。コストの上昇が小幅で発生頻度も少ない場合、企業は販売価格に転嫁せず、価格を据え置く選択をする可能性が高い。総務省「小売物価統計」から計算した2010~2015年の平均値上げ頻度は、財の2.1回/年に対し、一般サービスは0.3回/年にとどまる※5。

第2に、市場の成長期待の低さである。内閣府「企業行動に関するアンケート調査」によると、サービス業※6の「業界需要」の成長率見通し(今後3年間)は、日本経済の実質成長率見通し(同)を1999~2016年まで一貫して下回っている。製造業では業界需要と日本経済、それぞれの見通しに乖離は少なく、こうした結果はサービス業に特徴的なものである。人口が減少局面に入り国内市場の伸びしろが縮小するなかで、顧客の維持・獲得に向けて企業が価格転嫁に慎重になった可能性がある。

図表3 製造業・サービス業別の投入コスト上昇率の分布

注:後方6カ月移動平均の前年比。輸入物価、企業物価、賃金・雇用の変化率を、OECDの国際産業連関表から導出される産業別の投入コスト比率を乗じて算出。製造業は電気・水道を除くベース、サービス業は不動産業を除くベース。

出所:OECD、各国統計より三菱総合研究所作成

出所:OECD、各国統計より三菱総合研究所作成

変化の兆し

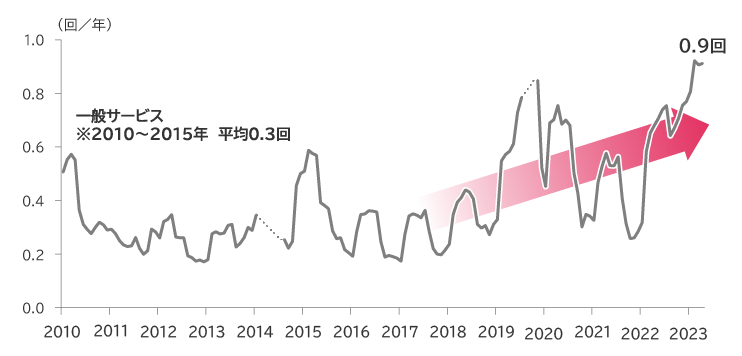

もっとも、低位にとどまっていたサービス業の価格転嫁率にも、足元で上昇の兆しがみられる。前述のとおりサービス価格が値上がりする頻度は、2010年代後半から緩やかに上昇傾向にあり、直近では年間0.9回平均となっている(図表4)。サービス業の価格転嫁率が低い要因として挙げたこれら2つに構造的な変化がみられることが背景にある。

図表4 一般サービス価格の値上げ頻度

注:直近は2023年6月。後方6カ月移動平均。欠損値が少ない379品目に関する政令指定都市および東京特別区部における月次の価格データから、前月比+1%以上の値上げが行われる確率を試算し、年率に換算したもの。破線部は消費税率引き上げの影響を除外するため線形補完している。

出所:総務省「小売物価統計」より三菱総合研究所作成

出所:総務省「小売物価統計」より三菱総合研究所作成

第1に、サービス業の投入コストの6割を占める賃金の上昇である。日本の生産年齢人口(15~64歳)が減少に転じたのが1995年であり、その後は女性や高齢者の労働参加率上昇で労働供給を増やしてきたが、より一層の拡大余地は小さくなっている。団塊世代の退職が本格化した2010年代半ば以降、多くの業種で人手不足が深刻化し、人材獲得・維持に向けた賃金上昇圧力が強まっている。結果としてサービス業の投入コスト上昇率の最頻値は2016~2023年平均で1.2%にまで上昇している(図表3、右)。賃金上昇はサービス業のコスト上昇による価格転嫁圧力を強めると同時に、消費者の購買力を高め、値上げの受け入れ余地を広げる効果も期待できる。

第2に、市場成長期待の高まりである。外国人観光客が2010年代半ば以降に急増。年間3,000万人規模で流入してくるようになり、日本人向けだけでは市場拡大に限界があった宿泊・飲食、小売り、運輸などを中心に国内市場が拡大した※7。前述の業界需要の期待成長率(今後3年間)は、2017年以降、日本経済の期待成長率(同)を上回って推移している※8。近年のインバウンド市場の拡大は、円安進行によるところが大きいものの、アジア各国の所得向上で中長期的にもさらなる市場の拡大が期待されている。市場の成長期待が高まるなかで、これまで過度に慎重化していた企業の投資姿勢が徐々に積極的になりつつあり、新たな付加価値の高いサービスの開発・提供などによる単価引き上げの余地が拡大している。

第2に、市場成長期待の高まりである。外国人観光客が2010年代半ば以降に急増。年間3,000万人規模で流入してくるようになり、日本人向けだけでは市場拡大に限界があった宿泊・飲食、小売り、運輸などを中心に国内市場が拡大した※7。前述の業界需要の期待成長率(今後3年間)は、2017年以降、日本経済の期待成長率(同)を上回って推移している※8。近年のインバウンド市場の拡大は、円安進行によるところが大きいものの、アジア各国の所得向上で中長期的にもさらなる市場の拡大が期待されている。市場の成長期待が高まるなかで、これまで過度に慎重化していた企業の投資姿勢が徐々に積極的になりつつあり、新たな付加価値の高いサービスの開発・提供などによる単価引き上げの余地が拡大している。

ゴールは持続的な経済成長の実現

人手不足やインバウンド拡大などの構造的変化を背景に、硬直的だったサービス価格に変化がみられる。米欧に比べれば依然としてサービス業の価格転嫁率が低いことには変わりはないが、デフレ脱却に日本経済は着実に近づいている。

もっとも、デフレ脱却がゴールではない。2013年の政府と日銀の共同声明は、「デフレからの早期脱却と物価安定の下での持続的な経済成長の実現」を掲げている※9。持続的な経済成長の実現こそがゴールであり、そのためにデフレ脱却と物価安定という環境が必要との位置づけだ。バブル崩壊後に定着したデフレマインドが払拭されつつあるなか、製品・サービスの価値に見合う価格設定が可能となっている。適切な価格転嫁による収益を原資として、人的資本や新規事業への投資を通じて新たな付加価値を創出し生産性を高められるか、その結果として実質賃金が継続的に上昇するかが、持続的な経済成長実現へのポイントになる。

もっとも、デフレ脱却がゴールではない。2013年の政府と日銀の共同声明は、「デフレからの早期脱却と物価安定の下での持続的な経済成長の実現」を掲げている※9。持続的な経済成長の実現こそがゴールであり、そのためにデフレ脱却と物価安定という環境が必要との位置づけだ。バブル崩壊後に定着したデフレマインドが払拭されつつあるなか、製品・サービスの価値に見合う価格設定が可能となっている。適切な価格転嫁による収益を原資として、人的資本や新規事業への投資を通じて新たな付加価値を創出し生産性を高められるか、その結果として実質賃金が継続的に上昇するかが、持続的な経済成長実現へのポイントになる。

※1:内閣府「令和5年度 年次経済財政報告」第1章第2節、注28参照。

※2:日本銀行「全国信用金庫大会における挨拶(植田総裁)」。

※3:連合「2023年春闘 第7回(最終)回答集計(2023年7月3日集計・7月5日公表」による定昇込み賃上げ率は3.58%。

※4:厚生労働省「毎月勤労統計調査」の共通事業所ベース。2015年以前は本系列で比較。

※5:渡辺努(2022)『物価とは何か』講談社選書メチエ、P.243図表4-2によると、1カ月間で価格が更新される商品の割合は、モノ23%に対し、サービスは4%にとどまる。

※6:内閣府「企業行動に関するアンケート調査」の非製造業のデータを参照。ここには、電気・ガス業、不動産業なども含まれている。

※7:コロナ危機前の2019年時点で、インバウンド消費は4.6兆円。国内居住家計の消費300兆円に対し、1.5%に相当する。

※8:ただし、コロナ危機が発生した2020年は、非製造業の業界需要の期待成長率(今後3年間)と日本経済の期待成長率(同)がともに1.2%で同水準であった。

※9:内閣府・財務省・日本銀行「デフレ脱却と持続的な経済成長の実現のための政府・日本銀行の政策連携について(共同声明)」。