平素は格別のご高配を賜り厚く御礼申し上げます。

2015年8月18日弊社発表のプレスリリース「2015、2016年度の内外景気見通し」に一部数値の誤りがございましたので下記のとおり訂正させて頂きます。

皆様には大変ご迷惑をおかけしましたこと、深くお詫び申し上げます。

2015年8月18日弊社発表のプレスリリース「2015、2016年度の内外景気見通し」に一部数値の誤りがございましたので下記のとおり訂正させて頂きます。

皆様には大変ご迷惑をおかけしましたこと、深くお詫び申し上げます。

記

【プレスリリースタイトル】

2015、2016年度の内外景気見通し

【訂正箇所】

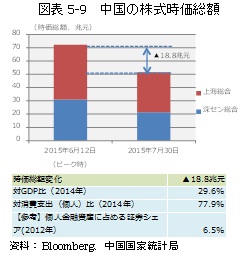

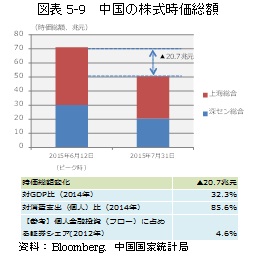

P18「本文」及び「図表5-9」

| (誤) | (正) |

|---|---|

| 株価急落で懸念される悪影響 中略・・・中国の個人金融資産に占める株式など証券保有の割合は6.5%(12年)と低いほか、株価急落後も依然として年初の株価水準を上回っており、経済全体への影響は限定的にとどまる可能性もある。しかし、6月中旬から7月末までの上海及び深セン総合指数の株式時価総額の目減り額は、中国のGDP、個人消費(名目、14年)対比でそれぞれ29.6%、77.9%に上った(図表5-9)。  |

株価急落で懸念される悪影響 中略・・・中国の個人金融投資(フロー)に占める株式など証券投資の割合は4.6%(12年)と低いほか、株価急落後も依然として年初の株価水準を上回っており、経済全体への影響は限定的にとどまる可能性もある。しかし、6月中旬から7月末までの上海及び深セン総合指数の株式時価総額の目減り額は、中国のGDP、個人消費(名目、14年)対比でそれぞれ32.3%、85.6%に上った(図表5-9)。  |

訂正後プレスリリースは下記をご参照ください。