お問い合わせ

FRONTLINE

サービス・ソリューション

ナレッジ・コラム

サステナビリティ

ニュース

セミナー

企業情報

三菱総研グループ

採用情報

投資家情報

English

FRONTLINE

サービス・ソリューション

ナレッジ・コラム

サステナビリティ

ニュース

セミナー

企業情報

三菱総研グループ

採用情報

投資家情報

お問い合わせ

JP

EN

トップ

サービス・ソリューション

デジタルトランスフォーメーション

初期与信モデルの構築とモニタリング

初期与信モデルの構築とモニタリング

初期与信モデルとモニタリングによる収益リスク管理のあるべき姿を実現します

POINT

当社は、1998年以降、地域金融機関へリテールローン与信業務支援のプロジェクトを数多く実施してきました。

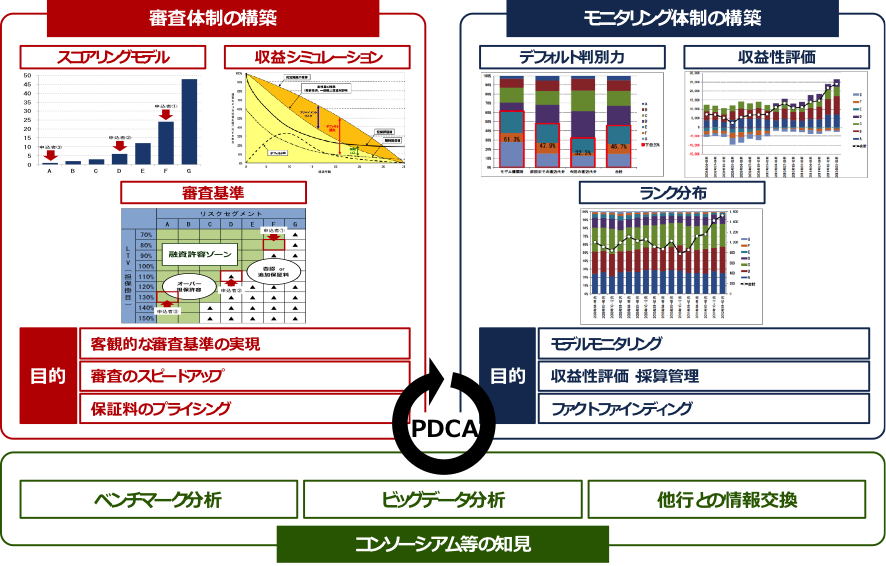

リテールローン与信業務に初期与信モデルを導入することにより、客観的な審査基準の実現、審査のスピードアップ、金利や保証料のプライシングを実現することが可能です。当社では、初期与信モデルの導入により、「収益リスク管理の高度化」と「営業力の強化」を通じて、金融機関の収益最大化を支援します。

また、モデル導入金融機関には、モニタリング・サービスを提供しています。与信管理においては、一度モデルを導入したら終わりではなく、「モデルが陳腐化していないか」、「顧客層が想定から変わっていないか」、「収益リスク状況はどうか」などについて、定期的にモニタリングしていくことが重要です。

出所:三菱総合研究所

サービスの特徴

20年の経験の中で磨き上げた初期与信モデルの仕組み

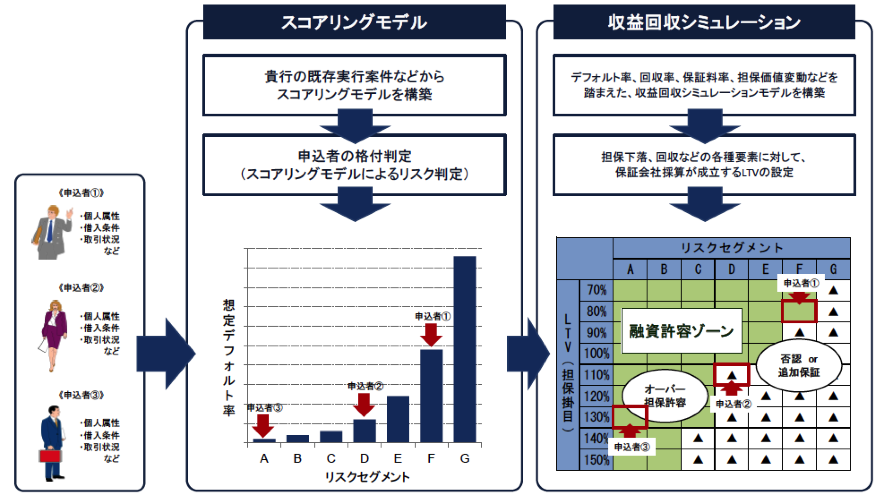

住宅ローンをはじめとするリテールローンの申込者の申込書情報や信用情報から、スコアリングモデルを構築し信用リスクを計量します。

残高データなどの実績からプリペイメントやデフォルト・シーズニングを推計、また担保下落トレンドなどのシナリオを策定し、将来のキャッシュフローの推計を行います。

上記の信用リスク計量結果と、キャッシュフロー予測、担保保全状況に基づいて、審査の諾否、金利や保証料のプライシングを行うとともに、ポートフォリオの収益管理を実現します。

モデル導入後は、定期的にモニタリングを行い、リスク管理の高度化や収益管理を支援します。

出所:三菱総合研究所

サービスメニュー

1. 初期与信モデルの導入

当社の初期与信モデルを利用していない金融機関向けに、導入の支援をします。現行の審査システムのデータや過去案件のパンチ入力データ(紙媒体の申込書など)をもとに、初期与信モデルを構築します。

2. 初期与信モデルの再構築

当社の初期与信モデルを利用中の金融機関向けに、最新のデータを利用して、初期与信モデルをアップデートします。スコアリングモデルを作り直すとともに、最新の情報から将来のキャッシュフローを推計した上で、審査基準を見直します。

3. 初期与信モデルのモニタリング

初期与信モデルを運用している金融機関向けに、モニタリング・サービスを提供します。スコアリングモデルの判別力、足元の案件の量や質、ポートフォリオの収益性を評価することにより、初期与信モデルが想定通り機能していることを検証します。

実績のご紹介

・地方銀行を中心に約40の金融機関で実績があります。

・最近では、異業種から参入した金融機関やネット系金融機関にも導入いただいております。

よくある質問

Q 審査システムの開発まで行っているのでしょうか。

A 行っていません。初期与信モデルのロジックを構築し、システムなどに実装するための仕様書を提供するまでとなります。ただし、審査システムの開発・更改を行う中で支援させていただくケースが多く、システムベンダー様と連携したプロジェクト遂行が可能です。

Q 過去の実績データが全くないのですが、モデルを導入することは可能でしょうか。

A 可能です。当社が著作権を有する標準モデルを導入することになります。なお、導入の際にはお客さまの実態に応じたモデルのチューニングを行います。

Q 他社が構築したモデルでもモニタリングすることは可能でしょうか。

A 可能です。ただし、モデルの著作権を侵害しない前提となります。

三菱総研の考えるDXの今が分かる、DX特設サイト

三菱総研が推進するDX事業サイトへ

デジタルトランスフォーメーション

この記事に関連するタグ

金融

タグから探す

トレンド

AI・IoT・ビッグデータ

SDGs・ESG

ウェルビーイング

クラウド・5G

先端医療

再生可能エネルギー・蓄電池

情報セキュリティ

資源循環・サーキュラーエコノミー

革新技術

目的

デジタル戦略

データ駆動経営

ニューノーマル対応

事業戦略・マーケティング

技術・知財戦略

新規事業

経営戦略・中期経営計画

経営管理・業務改善

業種

エネルギー

モビリティ

化学・マテリアル

医療・製薬・医療機器

建設・不動産・住宅

通信・メディア

金融

鉄道・運輸・物流

電機・機械・ものづくり

検索

よく検索されているキーワード :

サーキュラー・エコノミー

GX

エネルギー基本計画

サステナビリティ経営

蓄電池

半導体

生成AI

デジタル赤字

農業基本計画

自然資本

サービス・ソリューションに関するお問い合わせや、

取材のお申し込み、寄稿や講演の依頼などにつきましても

フォームよりお問い合わせいただけます。

お問い合わせ

トレンドのサービス・ソリューション

三菱総研が推進するDX事業

確かなデジタル業務改革を実現し、ビジネスの再構築を支援

AI・IoT・ビッグデータ

クラウド・5G

情報セキュリティ

革新技術

デジタル戦略

ニューノーマル対応

機能・業務コンサルティング

業務の全体像を押さえ、課題の整理、解決策の立案、実施計画を策定し、業務改革を実現

経営管理・業務改善

サービス・ソリューションTOPへ