近年、金融機関を取り巻く環境は、人口減少・少子高齢化、金利上昇の懸念、コロナ禍以降の新常態、非金融機関など新たな競合の台頭など、さまざまな要因により変化しています。リテール事業の主力商品であった住宅ローンの収益性が低下する中、収益改善のために無担保ローンを含めたリテールローン全般に対する分析の重要性が高まっています。

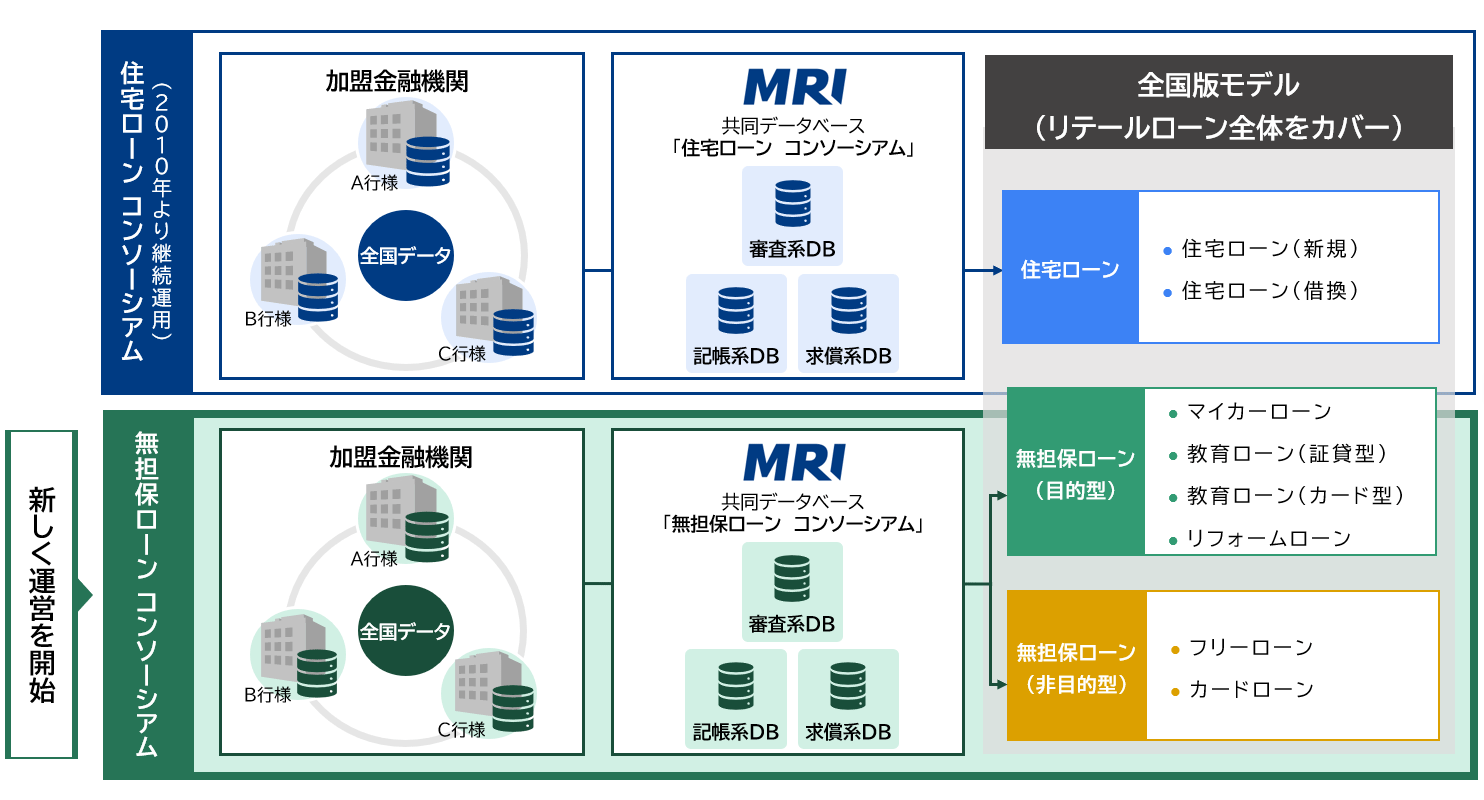

MRIは25年以上にわたり、金融機関のリテールローンの与信業務を支援してきました。2010年には共同データベース「住宅ローン・データ・コンソーシアム」※1を組成し、運営しています。

無担保ローンでも与信モデルの構築・分析を実施してきましたが、昨今のリスク管理に対する関心の高まりや、ユーザーからの要望、および十分なデータ蓄積を受け、新たに「無担保ローン・データ・コンソーシアム」を組成しました。10年以上にわたる住宅ローン・データ・コンソーシアムの運営により培ったノウハウを、無担保ローン・データ・コンソーシアムの運営にも生かします。

MRIは25年以上にわたり、金融機関のリテールローンの与信業務を支援してきました。2010年には共同データベース「住宅ローン・データ・コンソーシアム」※1を組成し、運営しています。

無担保ローンでも与信モデルの構築・分析を実施してきましたが、昨今のリスク管理に対する関心の高まりや、ユーザーからの要望、および十分なデータ蓄積を受け、新たに「無担保ローン・データ・コンソーシアム」を組成しました。10年以上にわたる住宅ローン・データ・コンソーシアムの運営により培ったノウハウを、無担保ローン・データ・コンソーシアムの運営にも生かします。