都市圏を中心に地価が動きつつある。国土交通省が3月に公表した公示地価は、三大都市圏の地価が住宅地、商業地とも上昇基調にあることを明らかにした。また6月に公表した「地価LOOKレポート」※1によれば、2015年第1四半期の主要都市・高度利用地100地区の地価動向は上昇が84地区、横ばいが16地区であるのに対し、下落している地区はない。同調査では、すでに2014年第3四半期より下落地点はなく、都市や高度利用地の地価は上昇率は低いながらも※2上昇基調にあることが示されている。

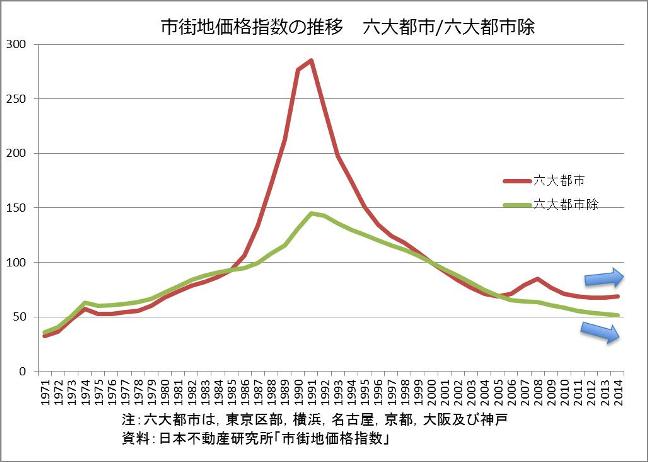

一方、地方圏の地価は、住宅地、商業地とも下落を続けており、7割弱の地点が下落している。これは、土地の活用の度合いに応じ、都市圏と地方圏で地価動向が二極化しつつあることを伺わせる。なお、都市圏と地方圏における地価水準のかい離は過去にも経験しているが、基本的に方向は同じであり、上昇率や下落率の差に起因していた。しかし、今回のように地価の方向性の違い(都市圏で上昇、地方圏で下落)は長期的な地価の推移をみてもほとんど経験をしていない。

それでは、この地価の傾向の差は適正であるのか。あるいは、都市圏の地価は一時的にバブル状態になっているのか。この妥当性をみる上で基準となるのが、「理論地価」の考え方である。もちろん、短期的には情報の非対称性や投資家の非合理的な行動などにより理論値から乖離しうることは、バブル期やその後のバブルの崩壊という事例からも明らかである。

しかし、中長期的には、実際の地価の水準は、基準となる「理論地価」に収束するように動くと考えられる。経済学的な観点の「理論地価」とは、各地域において将来にわたり生み出すことが期待される収益の総和の割引現在価値※3である(地点ごとにみる「ミクロの理論地価」)。また、個別地点ではなく、日本の地価の全体的な傾向と言う観点に「理論地価」の考え方を適用する場合は、GDPを地代や賃貸料の代理変数として考えることが一般的である※4(「マクロの理論地価」)。

ただし、マクロの地価とミクロの地価が違う方向に動くのであれば、マクロの理論地価は現状の地価の動きを説明できない※5。昨今の地価動向について、ここではミクロの理論地価の考え方に依拠して特徴を見ていきたい。

都市や高度利用地は高い地代や賃貸料を見込むことができる。それにより理論地価も上昇し、実際の地価に反映される。国土交通省は「地価公示」において、地価上昇がみられた個別地点の背景を「大型施設、都市開発等」、「交通アクセスの向上」、「観光・リゾート需要等」の三つに分類した。これらはいずれも、将来にわたり土地が生み出すことができる収益期待を上昇させるものである。逆に地域の魅力作りができず、人口の流出が見込まれるような場合、将来にわたり土地が生み出す収益の下落が起こり、理論地価も低下し、現実の地価も伸び悩む※6。「地域資源の活用」、「共創」、「包括的な取り組み」、「選択と集中」に留意し、地域の持続的発展を達成する地域と、それ以外の地域の間では、地価の動きに差が出るであろう。

一方、地方圏の地価は、住宅地、商業地とも下落を続けており、7割弱の地点が下落している。これは、土地の活用の度合いに応じ、都市圏と地方圏で地価動向が二極化しつつあることを伺わせる。なお、都市圏と地方圏における地価水準のかい離は過去にも経験しているが、基本的に方向は同じであり、上昇率や下落率の差に起因していた。しかし、今回のように地価の方向性の違い(都市圏で上昇、地方圏で下落)は長期的な地価の推移をみてもほとんど経験をしていない。

それでは、この地価の傾向の差は適正であるのか。あるいは、都市圏の地価は一時的にバブル状態になっているのか。この妥当性をみる上で基準となるのが、「理論地価」の考え方である。もちろん、短期的には情報の非対称性や投資家の非合理的な行動などにより理論値から乖離しうることは、バブル期やその後のバブルの崩壊という事例からも明らかである。

しかし、中長期的には、実際の地価の水準は、基準となる「理論地価」に収束するように動くと考えられる。経済学的な観点の「理論地価」とは、各地域において将来にわたり生み出すことが期待される収益の総和の割引現在価値※3である(地点ごとにみる「ミクロの理論地価」)。また、個別地点ではなく、日本の地価の全体的な傾向と言う観点に「理論地価」の考え方を適用する場合は、GDPを地代や賃貸料の代理変数として考えることが一般的である※4(「マクロの理論地価」)。

ただし、マクロの地価とミクロの地価が違う方向に動くのであれば、マクロの理論地価は現状の地価の動きを説明できない※5。昨今の地価動向について、ここではミクロの理論地価の考え方に依拠して特徴を見ていきたい。

都市や高度利用地は高い地代や賃貸料を見込むことができる。それにより理論地価も上昇し、実際の地価に反映される。国土交通省は「地価公示」において、地価上昇がみられた個別地点の背景を「大型施設、都市開発等」、「交通アクセスの向上」、「観光・リゾート需要等」の三つに分類した。これらはいずれも、将来にわたり土地が生み出すことができる収益期待を上昇させるものである。逆に地域の魅力作りができず、人口の流出が見込まれるような場合、将来にわたり土地が生み出す収益の下落が起こり、理論地価も低下し、現実の地価も伸び悩む※6。「地域資源の活用」、「共創」、「包括的な取り組み」、「選択と集中」に留意し、地域の持続的発展を達成する地域と、それ以外の地域の間では、地価の動きに差が出るであろう。

出所:三菱総合研究所

※1:主要都市の地価動向を先行的に表しやすい高度利用地などの地区について、四半期ごとに地価動向を把握することにより、先行的な地価動向を明らかにするもの。

※2:今回上昇した84地区のうち、82地区の上昇率は0~3%である。

※3:t期の理論地価Pは具体的には、以下の数式であらわすことができる。ここでEtはt期の情報に基づく期待演算子、Ytはt期の収益、 rtは資金コストである(金利、税コスト、リスクプレミアムなどを含む)。なお、「収益の総和の割引現在価値」とは、将来にわたり受け取ることが期待できる収益の総和を現時点における価値に直したものである(通常は金利等で割り戻し、この式では資金コストで割り戻すことで現時点の価値としている)。

※4:例えば西村(1990)は、市街地価格指数の変動と理論地価の代理変数である実質GDPの変化率の相関から、理論地価(ファンダメンタルズ・モデル)が現実の地価を説明する可能性を示した(西村清彦(1990), 「日本の地価決定メカニズム」、『日本の株価・地価』東大出版会所収)。ただし、都市圏と地方圏の地価が同様に動くという前提が必要である。

※5:過去の地価の推移をみると、バブル期およびその崩壊過程を除けば、全国と都市のかい離は小さかった。地価の動きの方向性に違いがみられるようになったのは近年のことである。

※6:脚注3に基づけば、人口流出はYt の下落を通じ、Ptの低下をもたらす。