新型コロナウイルスの感染拡大の影響から世界の景気回復が遅れる中、中国は世界に先駆けて2020年4-6月期に、GDPがコロナ危機前の水準に回復した。こうした状況下、3月5日に開幕した中国の全国人民代表大会(全人代)の冒頭で、李克強首相は政府活動報告を行い、「世界で経済のプラス成長を実現した唯一の主要経済国となった」と、コロナ対策の成果を誇った。そこで本レビューでは、このように好調を続ける中国経済に死角はないのか、全3回の連載で解説する。

中国経済の内憂外患 第1回:過剰債務への警戒

タグから探す

2021.3.18

社債デフォルト額が過去最高に

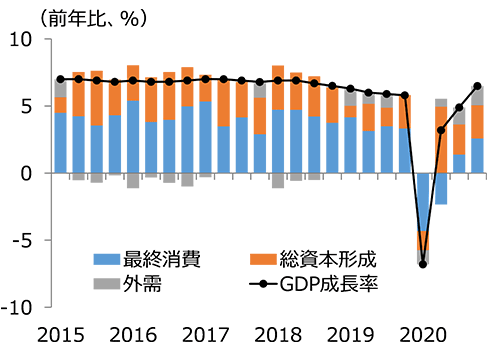

2020年10-12月期の中国の実質GDP成長率は前年同期比で6.5%増と、7-9月期の同4.9%増から成長が加速、景気回復が進んでいることを印象付けた(図表1)。2020年通年の実質GDP成長率は前年比2.3%増と、大国で唯一となるプラス成長を維持した。他の先進国が軒並みマイナス成長から脱することができない中、新型コロナウイルスの感染拡大を抑制した中国の景気回復ぶりが他の先進国と比べて顕著となっている。

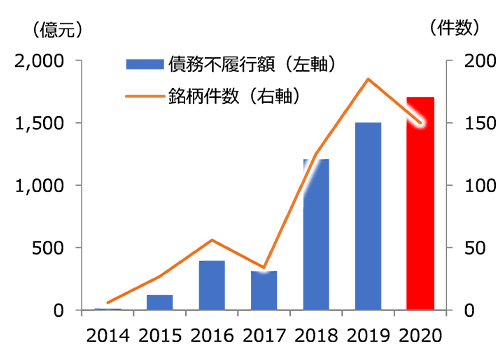

一方、中国経済の負の側面として無視できない統計もある。中国の金融情報サービス会社Windによると、中国の国有企業および民間企業が発行した社債のうち、2020年に債務不履行(デフォルト)となった銘柄件数は150件、金額は1,697億元に達し、2019年の1,501億元を上回り過去最高額となった(図表2)。特に2020年11月以降、中国において半導体国産化の担い手として期待されていた紫光集団が債務不履行に陥るなど、国有大手のデフォルトが目立っている。

一方、中国経済の負の側面として無視できない統計もある。中国の金融情報サービス会社Windによると、中国の国有企業および民間企業が発行した社債のうち、2020年に債務不履行(デフォルト)となった銘柄件数は150件、金額は1,697億元に達し、2019年の1,501億元を上回り過去最高額となった(図表2)。特に2020年11月以降、中国において半導体国産化の担い手として期待されていた紫光集団が債務不履行に陥るなど、国有大手のデフォルトが目立っている。

図表1 実質GDP成長率(需要項目別)

出所:CEICより三菱総合研究所作成

図表2 企業の社債デフォルト

出所:Windより三菱総合研究所作成

積み上がり続ける債務

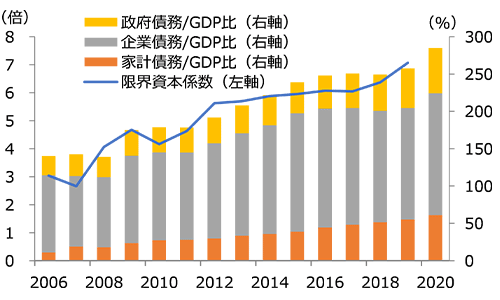

中国はここ10年あまり、経済成長とともに家計、企業、政府の総債務の過剰な積み上がりという問題を抱えてきた。世界金融危機後の「4兆元の景気対策」が過剰な生産設備と債務を生じさせたほか、その後も暗黙の政府保証を見込んで金融機関が国有企業への融資を膨らませたことなどが背景にある。国際決済銀行(BIS)によると、中国の家計、企業、政府の総債務は世界金融危機後に右肩上がりで増加し、2020年7-9月期にはGDP比で285.1%に達した(図表3)。新型コロナ感染拡大を受け、過剰債務を抱える企業のうち一部は資金繰り不安に直面したが、中国政府による新型コロナ対策の元利払い猶予措置などによって延命した。しかし、中国経済が正常化に向かう中で、公的支援が徐々に縮小し、緩和的な資金調達環境に変化がみられている。また、米中対立を受けて、中国民間企業による海外市場からのドル資金調達の環境も悪化している。

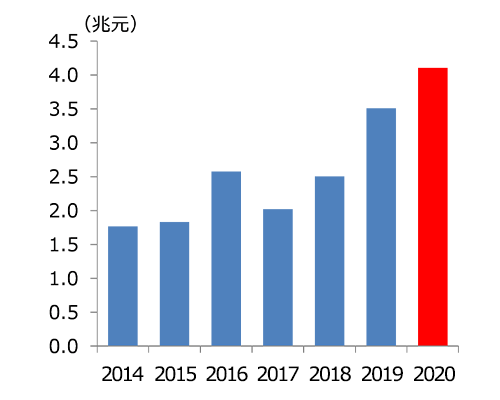

地方政府傘下の投資会社「融資平台」の債務増大も懸念される。Windによると融資平台の2020年の債券発行額は4兆1,036億元と2019年の3兆5,077億元を上回り過去最高となった(図表4)。地方政府の財源不足の穴埋めとして活用される融資平台は、土地収益などを担保に銀行融資や債券発行で資金調達がなされているものの、実態が不透明なものが多い。企業の社債デフォルトの頻発により、融資平台に対しても暗黙の政府保証があるのかどうか、懐疑的な見方が強まることで、デフォルトが連鎖的に波及する事態となれば、信用収縮のリスクが高まる。

地方政府傘下の投資会社「融資平台」の債務増大も懸念される。Windによると融資平台の2020年の債券発行額は4兆1,036億元と2019年の3兆5,077億元を上回り過去最高となった(図表4)。地方政府の財源不足の穴埋めとして活用される融資平台は、土地収益などを担保に銀行融資や債券発行で資金調達がなされているものの、実態が不透明なものが多い。企業の社債デフォルトの頻発により、融資平台に対しても暗黙の政府保証があるのかどうか、懐疑的な見方が強まることで、デフォルトが連鎖的に波及する事態となれば、信用収縮のリスクが高まる。

図表3 総債務と限界資本係数

注1:2020年の債務データは2020年7-9月期。

注2:限界資本係数は総固定資本形成の対名目GDP比を実質GDP成長率で割ったもの。係数が大きくなるほど投資効率は低下。

出所:BIS、Windより三菱総合研究所作成

注2:限界資本係数は総固定資本形成の対名目GDP比を実質GDP成長率で割ったもの。係数が大きくなるほど投資効率は低下。

出所:BIS、Windより三菱総合研究所作成

図表4 「融資平台」の債券発行額

出所:Windより三菱総合研究所作成

投資効率の低下に拍車がかかる恐れ

公的支援によるゾンビ企業の延命措置を続ければ、潜在的な不良債権が積み上がり、いずれは中国政府の処理コストの増大を招く恐れがある。一方、急激な公的支援打ち止めや金融政策の方針転換により企業の倒産や社債デフォルトが広がれば、信用収縮を招くことにつながる。このように、中国当局は難しいかじ取りに迫られている。2021年は中国共産党創立100周年の節目であることから、経済のハードランディングにつながるような急激な政策転換は回避されるとみる。しかし、過剰債務がもたらす実体経済への影響は以下の2点で顕在化しよう。

まず、過剰債務の存在は設備投資を抑制する方向に働く点だ。バブル崩壊後の日本でみられたように、過剰債務企業は債務返済を優先させ、新規投資を手控える傾向にある。現在、債務が過去前例のない水準まで積み上がった中国では、今後、投資拡大ペースが鈍化する可能性が高い。

次に、過剰債務企業の存続により、経済全体の生産性が低下する恐れがある点だ。世界金融危機後、債務の過剰な積み上がりと並行して、過剰投資の影響などから投資効率の低下がみられている。1%の経済成長率引き上げのために必要な追加的な資本ストックを示す「限界資本係数」を試算すると、同係数はここ10年で一貫して上昇しており、2019年には世界金融危機前の2倍以上となった(図表3)。過剰債務を抱えるゾンビ企業が市場から退出せず、経済全体で労働力や資本などの生産要素の非効率な配分が放置されれば、投資効率の低下に拍車がかかることになろう。

過剰債務問題が、好調な中国経済の死角となるのか。信用収縮への警戒とともに、実体経済への影響について注視していく必要がありそうだ。

まず、過剰債務の存在は設備投資を抑制する方向に働く点だ。バブル崩壊後の日本でみられたように、過剰債務企業は債務返済を優先させ、新規投資を手控える傾向にある。現在、債務が過去前例のない水準まで積み上がった中国では、今後、投資拡大ペースが鈍化する可能性が高い。

次に、過剰債務企業の存続により、経済全体の生産性が低下する恐れがある点だ。世界金融危機後、債務の過剰な積み上がりと並行して、過剰投資の影響などから投資効率の低下がみられている。1%の経済成長率引き上げのために必要な追加的な資本ストックを示す「限界資本係数」を試算すると、同係数はここ10年で一貫して上昇しており、2019年には世界金融危機前の2倍以上となった(図表3)。過剰債務を抱えるゾンビ企業が市場から退出せず、経済全体で労働力や資本などの生産要素の非効率な配分が放置されれば、投資効率の低下に拍車がかかることになろう。

過剰債務問題が、好調な中国経済の死角となるのか。信用収縮への警戒とともに、実体経済への影響について注視していく必要がありそうだ。