WHOによる新型コロナウイルス感染症(COVID-19)のパンデミック宣言(2020年3月11日)から、1年が経過した。高い感染力と一定の致死率を有する新種のウイルスに対して、世界各国が手探りで対応を進めてきた。2020年4-6月期には、欧米を中心にロックダウンなど厳格な防疫措置が実施され、世界経済は戦後最大の落ち込みをみせた。

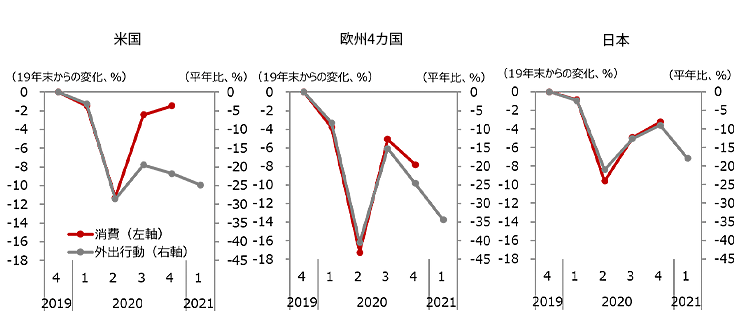

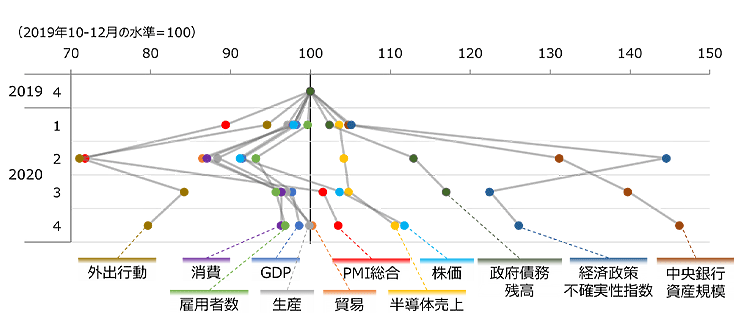

その後、世界主要国のGDP水準だけみれば、コロナ危機前の98%の水準まで回復してきたが、個人の生活、企業活動、金融などの姿はコロナ危機前から大きく変化した(図表1)。外出行動は依然として大きく抑制されている一方で、大規模な金融緩和や財政出動の効果もあり、株価はコロナ危機前を上回って推移している。企業の景況感(PMI)は改善しているが、経済政策の不確実性は高止まりしている。

その後、世界主要国のGDP水準だけみれば、コロナ危機前の98%の水準まで回復してきたが、個人の生活、企業活動、金融などの姿はコロナ危機前から大きく変化した(図表1)。外出行動は依然として大きく抑制されている一方で、大規模な金融緩和や財政出動の効果もあり、株価はコロナ危機前を上回って推移している。企業の景況感(PMI)は改善しているが、経済政策の不確実性は高止まりしている。

図表1 コロナ危機後の主要経済指標(世界計もしくは主要国平均)

注: 外出行動はGoogle community mobility reportの日米欧韓台主要国平均、消費・雇用者数は日米欧主要国平均、GDPは日米欧中主要国平均、貿易・生産はWorld Trade Monitor、PMIは世界総合、半導体売上は世界売上高、株価はMSCI世界株価指数。政府債務残高はグローバル計のGDP比。中央銀行資産規模はFRB・ECB・BOJの合計。

出所:Bloomberg、Google、CPB、PMI、BIS、EUI、Institute for Supply Management©より三菱総合研究所作成

出所:Bloomberg、Google、CPB、PMI、BIS、EUI、Institute for Supply Management©より三菱総合研究所作成

こうした経済指標間のばらつきに加え、一つひとつの指標の中身をみると、二極化が進んでいるのもコロナ危機の特徴だ。GDPを例に挙げると、いち早く2020年4-6月期にコロナ危機前の水準を回復した中国に対し、米国・欧州・日本は2020年末時点で依然としてコロナ危機前の水準を下回っている。雇用も平均的には回復傾向にあるが、米国の雇用を所得階層別にみると、高所得層はコロナ危機の影響をほぼ受けていないのに対し、低所得層の雇用は依然として30%程度失われたままだ。企業利益や株価の業種間のばらつきも大きい。

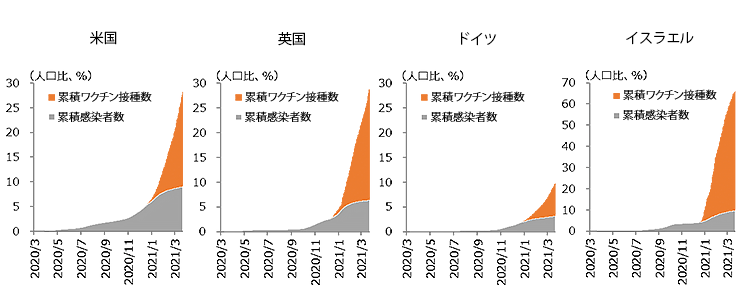

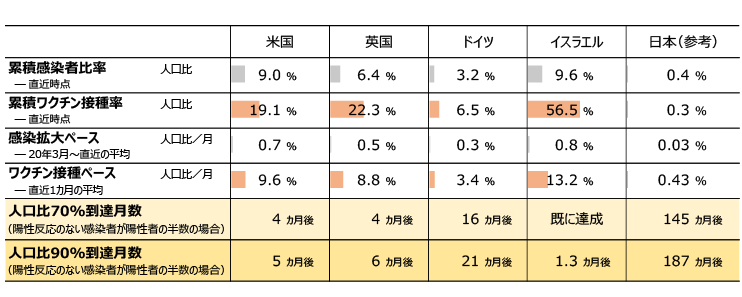

本コラムでは、パンデミック宣言からの1年間を振り返り、世界経済がコロナ危機前からどう変わったのか、オリジナルの分析を踏まえて考察する。また、ワクチンの接種開始により防疫と経済のバランスが今後どう変化していくかを、可能性も踏まえ、展望する。

本コラムでは、パンデミック宣言からの1年間を振り返り、世界経済がコロナ危機前からどう変わったのか、オリジナルの分析を踏まえて考察する。また、ワクチンの接種開始により防疫と経済のバランスが今後どう変化していくかを、可能性も踏まえ、展望する。