タグから探す

POINT

- 今年度の暖冬予報、アジアでの需要減退、そして欧州でのガス貯蔵容量の制限により、一時、記録的な高騰を示した欧州の天然ガス価格は10月中旬から急激に下落している。欧州は今冬のエネルギー不足を回避できる可能性が高まっているが、市場環境の不安定さが構造的に改善された訳ではない。

- 欧州以外の各国でも脱炭素化と併せて、エネルギー安全保障が議論の中心になっている。しかし、西側諸国の思惑が完全に一致している訳ではない。エネルギー安全保障の確立は、各国の具体の利害を一致させられるかが大きなポイントとなる

- 日本でも価格高騰の影響を和らげるため、燃料油・電気などへの補助策が適用されているが、長期化すれば財政面への悪影響だけでなく、脱炭素化への動きに逆行しかねない。足もとの危機へ対処すると同時に、中長期的な目線を持ったエネルギー安全保障体制の構築、産業構造転換への布石を打つことが必要だ。

エネルギー危機は欧州を震源地として世界各国に影響

エネルギー危機に伴いさまざまな問題が表出することになった。特に、短期的には欧州を中心とした今冬のエネルギー価格高騰・供給制約に伴う経済への影響、中長期的には世界各国のエネルギー安全保障の在り方が大きな課題になっている。

(1) 短期的には欧州では綱渡りの需給状況と不安定な市場環境が続く

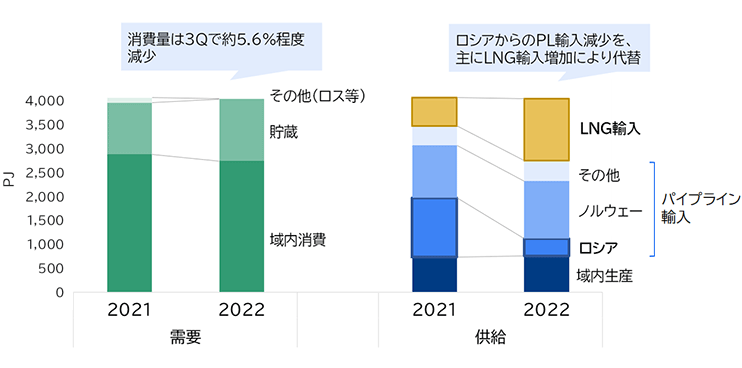

しかし、市場環境の不安定さが構造的に改善されたわけではなく、綱渡りの状況であることに変わりはない。図1は欧州(EU27カ国+英国)の2021年と2022年の第3四半期(7-9月、3Q)における天然ガス需給バランスを示したものである。需要については欧州委員会のガス需要削減計画発表もあり域内消費が昨年比で5.6%減少した分が冬季ピークに向けた追加的なガス貯蔵に回っている。

出所:Eurostat, Bruegel、英国BEIS等より三菱総合研究所作成

①欧州内でも国によって節ガス・貯蔵の状況が大きく異なる

②供給源の中でのLNG輸入比率が高まっている

(2) 中長期的にはエネルギー安全保障の確立が課題、各国の利害一致が必要に

欧州では欧州委員会が2022年3月にロシア産化石燃料からの脱却計画「REPowerEU」を発表し、英国では4月に政策文書「British energy security strategy」※3、ドイツでも同時期に連邦経済・気候保護省(BMWK)が「Energy security progress report」※4※5を公開している。フランス政府は目下の危機への迅速な対処を理由として、7月に同国最大の電力会社であるEDFを完全国有化する方針を示した。

米国でもエネルギー安全保障が大きな課題となっている。2022年8月にインフレ抑制法(IRA: Inflation Reduction Act)が成立し、過去最大となる3,690億ドルの予算がエネルギー安全保障と気候変動分野に振り分けられることとなった。また、より広義な経済安全保障の観点から、同盟国・友好国を中心としたサプライチェーン構築を目指す「フレンドショアリング」も提唱されている。

しかし、西側諸国の間でも思惑が完全に一致している訳ではない。イタリアでは7月にEUと歩調をそろえて脱ロシアを進めてきたドラギ政権が崩壊、10月に自国優先主義を掲げる右派のメローニ新政権が発足した。フランスでは極右政党「国民連合」のマリーヌ・ルペン前党首が8月以降「ロシアに対する無意味な制裁はやめるべきだ」※6「制裁は機能していない」※7とたびたび発言している。現時点では大きな政治的あつれきにまでは至っていないものの、欧州の連帯にやや不穏な影を落としている。

米国でも、エネルギー・経済安全保障の重要性は認識されているものの、それを実現するための具体的な道のりは不明瞭なままである。フレンドショアリング1つとっても友好国の定義、各国間での利害調整、企業活動との折り合いなど解決すべき課題は多い。先日のインフレ抑制法をめぐっては「電気自動車の税額控除は、米国内にて組合を有する工場のみに適用される形になっており、実質的に米国企業に限定されるのではないか」として、日本や韓国の自動車メーカーからの反発も生まれている。

エネルギー安全保障を確立させられるかどうかはコンセプトを示すだけではなく、各国が政治・経済状況を踏まえて実際に利害を一致させて目指すかたちにまで落とし込めるかどうかが大きなポイントとなるだろう。分断の中での信頼関係の構築が今後より重要になってくる。

日本でも足もとの危機対処だけでなく、将来に向けた布石を

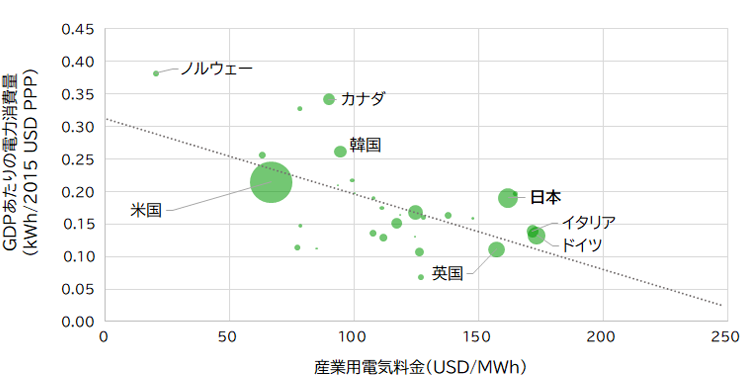

こうした補助策は困窮世帯への支援という意味では重要だが、長期化すれば財政面への悪影響だけでなく、脱炭素化に向けた構造転換の価格シグナルをゆがめる可能性があることに留意が必要である。図3は、各国の産業用電気料金と、GDPあたりの電力消費量との相関関係を示したものである。電気料金が高い国ほど、GDPあたりの電力消費量が少ない傾向にあり、「少ない電力消費でGDPを稼ぐ」構造になっている。(ノルウェーのように水力発電比率が高く、電気料金が安い国に電力多消費産業が立地しやすいという側面もある。)

オンサイト発電※9や省エネ設備などの導入補助を通して需要側対策を推し進めるとともに、適切な価格シグナルを通して産業構造の転換を図っていくことも、脱炭素化の流れに逆行しないためには重要になる。日本では1970年代のオイルショック以降、急激にエネルギー消費効率が向上し、先進国の中でも「省エネ大国」として位置づいている一方、ここ数十年では他国と比べてもエネルギー消費とGDPのデカップリングが進んでいない状況が継続している。足もとの危機への対処と同時に、中長期的な目線のもと、各国との実利をもったエネルギー安全保障体制の構築、そして、産業構造転換への布石を打つことが必要だ。

出所:IEA、World Energy Statistics and BalanceおよびEnergy Prices and Taxesより三菱総合研究所作成

※1:TTF(Title Transfer Facility)はオランダにおける天然ガストレーディングハブであり、特定の引き渡し地点ではなく⼀定区域の導管網全体を仮想的な取引市場とみなしているものである。現時点では欧州最大の天然ガス取引量を有し、欧州天然ガス価格指標として用いられる。

※2:IEA, Gas market report, Q4-2022

https://www.iea.org/

※3:英国政府「British energy security strategy」

https://www.gov.uk/

※4:ドイツ連邦経済・気候保護省「Energy security progress report」

https://www.bmwk.de/

※5:ドイツ連邦経済・気候保護省「Second energy security progress report」

https://www.bmwk.de/

※6:“French far right leader Le Pen calls for an end to 'useless' Russia sanctions” rfi, August 3, 2022

https://www.rfi.fr/

※7:“Marine Le Pen says sanctions on Russia are not working” The Economist, November 3, 2022

https://www.economist.com/

※8:英国ではガス価格の上限設定を見直し、ドイツでも2023年3月からガス価格上限が導入される予定。

※9:自らの敷地内に設置した設備での発電のこと。