日本経済が「失われた30年」とも呼ばれる長期の低成長を経験した要因の一つとして、賃金上昇率の低迷がある。賃金の伸び悩みは、低インフレ、消費の停滞、企業収益の悪化、コストカットのためのさらなる賃金抑制、といった「負のスパイラル」をもたらしてきた。

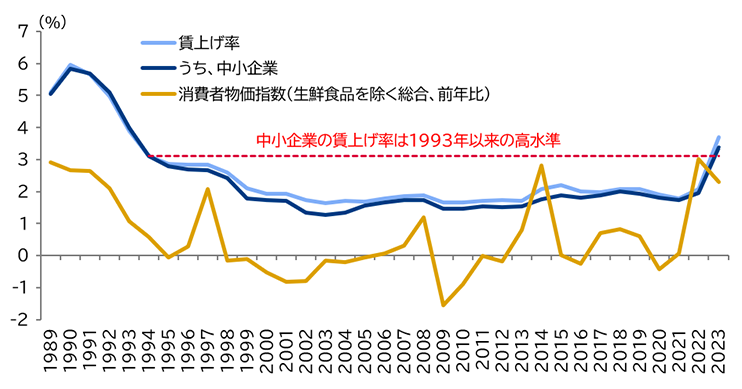

しかし今、この状況に変化の兆しが見え始めている。連合(日本労働組合総連合会)が公表した2023年春闘の回答集計結果によれば、定期昇給込みの賃上げ率は、全体で前年比3.7%、中小企業で同3.4%となっている。この値は2023年1月時点のエコノミスト予測の平均値(同+2.9%)※1を大きく上回っており、過去を振り返っても約30年ぶりの歴史的な高い伸びが実現する見通しだ(図表1)。当社では、2023年度の消費者物価上昇率を前年比2%台半ばと予測しており、物価の影響を考慮した実質賃金の上昇率も、2023年後半にはプラスに向かう公算が大きい。果たして、こうした高めの賃上げ率は持続的なものとして定着していくのだろうか。

しかし今、この状況に変化の兆しが見え始めている。連合(日本労働組合総連合会)が公表した2023年春闘の回答集計結果によれば、定期昇給込みの賃上げ率は、全体で前年比3.7%、中小企業で同3.4%となっている。この値は2023年1月時点のエコノミスト予測の平均値(同+2.9%)※1を大きく上回っており、過去を振り返っても約30年ぶりの歴史的な高い伸びが実現する見通しだ(図表1)。当社では、2023年度の消費者物価上昇率を前年比2%台半ばと予測しており、物価の影響を考慮した実質賃金の上昇率も、2023年後半にはプラスに向かう公算が大きい。果たして、こうした高めの賃上げ率は持続的なものとして定着していくのだろうか。

図表1 春闘賃上げ率と消費者物価上昇率

注:2023年の賃上げ率は連合による第4回回答集計結果。2023年の消費者物価指数は当社予測値。

出所:連合「2023年春季生活闘争 第4回回答集計結果について」、総務省「消費者物価指数」を基に三菱総合研究所作成

出所:連合「2023年春季生活闘争 第4回回答集計結果について」、総務省「消費者物価指数」を基に三菱総合研究所作成

ここで特に注目されるのは、就労者全体の約7割、就労者に支払われる賃金総額の約5割を占める中小企業が高めの賃上げ率を維持できるかだ。しかし大企業に比べて、中小企業の賃上げ定着へのハードルは高い。

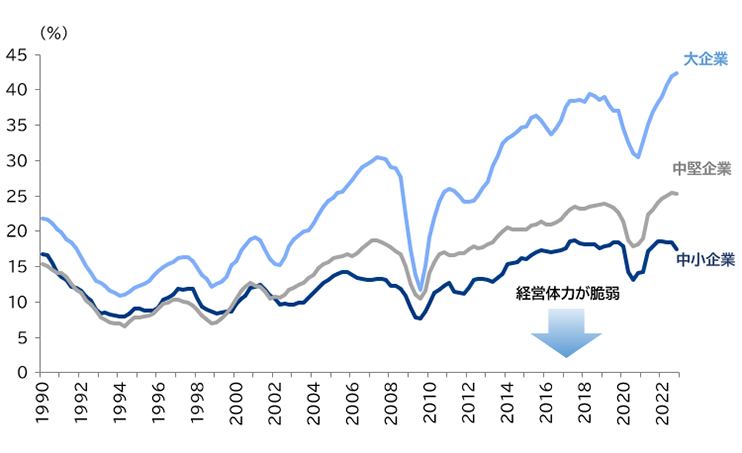

なぜなら、中小企業の経営体力は大企業に比べて相対的に弱く、価格転嫁が十分にできなければ賃上げが収益の圧迫要因となるためだ。赤字転落までのゆとりを示す安全余裕率(図表2)をみると、中小企業では20%を下回る低位で推移しており、変動比率(売上高に対する材料費等変動費の割合)の上昇や、固定費(人件費、設備の減価償却費など)の増加に対するバッファーが小さい。

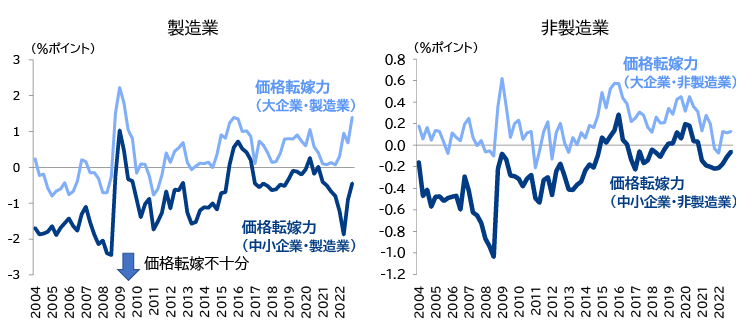

こうしたなかで賃上げの持続性を左右するのは、賃上げによるコスト増を販売価格に転嫁できるかどうかだ。中小企業の価格転嫁力の弱さは長年の課題である。鎌田・吉村(2010年)※2をもとに試算した企業の価格転嫁力をみると(図表3)、大企業では、製造業・非製造業ともに、2010年以降ほとんどの期間で仕入価格の伸び以上に販売価格を引き上げることが可能だった。一方、中小企業では、一部の時期を除けばマイナス圏での推移が常態化している。2022年以降は、原材料コスト高の価格転嫁が広がる中で改善傾向がみられるものの、引き続き十分な値上げができていない状況だ。

2022年12月に東京商工リサーチが実施したアンケート調査※3は、原油・原材料コストを価格転嫁できている割合が高いほど、2022年度に実施した賃上げ率も高いとの結果となっている。

なぜなら、中小企業の経営体力は大企業に比べて相対的に弱く、価格転嫁が十分にできなければ賃上げが収益の圧迫要因となるためだ。赤字転落までのゆとりを示す安全余裕率(図表2)をみると、中小企業では20%を下回る低位で推移しており、変動比率(売上高に対する材料費等変動費の割合)の上昇や、固定費(人件費、設備の減価償却費など)の増加に対するバッファーが小さい。

こうしたなかで賃上げの持続性を左右するのは、賃上げによるコスト増を販売価格に転嫁できるかどうかだ。中小企業の価格転嫁力の弱さは長年の課題である。鎌田・吉村(2010年)※2をもとに試算した企業の価格転嫁力をみると(図表3)、大企業では、製造業・非製造業ともに、2010年以降ほとんどの期間で仕入価格の伸び以上に販売価格を引き上げることが可能だった。一方、中小企業では、一部の時期を除けばマイナス圏での推移が常態化している。2022年以降は、原材料コスト高の価格転嫁が広がる中で改善傾向がみられるものの、引き続き十分な値上げができていない状況だ。

2022年12月に東京商工リサーチが実施したアンケート調査※3は、原油・原材料コストを価格転嫁できている割合が高いほど、2022年度に実施した賃上げ率も高いとの結果となっている。

図表2 企業規模別の安全余裕率

注:安全余裕率=1-損益分岐点比率。損益分岐点比率は、損益分岐点売上高と実際の売上高の比。損益分岐点売上高は、固定費を人件費、支払利息、減価償却費の合計、変動費を売上高-固定費-経常利益として算出。資本金1,000万円~1億円の企業を中小企業、1億円~10億円の企業を中堅企業、10億円以上の企業を大企業とした。

出所:財務省「法人企業統計調査」、日本銀行「短観」を基に三菱総合研究所作成

出所:財務省「法人企業統計調査」、日本銀行「短観」を基に三菱総合研究所作成

図表3 企業規模別・産業別の価格転嫁力

注:価格転嫁力は、日銀短観の販売価格DIと仕入価格DIの回答企業割合(「上昇」「もちあい」「下落」)を用いて、企業規模別に販売価格上昇率と仕入価格上昇率を推計したうえで、両者の差を示したもの(販売価格上昇率-仕入価格上昇率)。推計方法の詳細は鎌田・吉村(2010)参照。

出所:日本銀行「短観」「企業物価指数」、総務省「消費者物価指数」を基に三菱総合研究所作成

出所:日本銀行「短観」「企業物価指数」、総務省「消費者物価指数」を基に三菱総合研究所作成