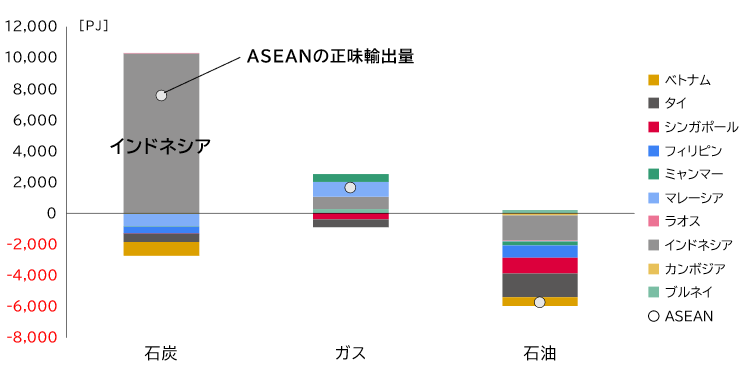

2023年5月30日に当社が発表したニュースリリース「カーボンニュートラル達成に向けた移行の在り方」では、脱炭素を契機とする日本・ASEAN連携の重要性を指摘した。ASEANと一口に言っても、その構成国は多様で個性が強い。ASEAN各国と具体的な協力関係を構築するにあたり、それぞれの特徴や背景を適切に理解することが重要になる。

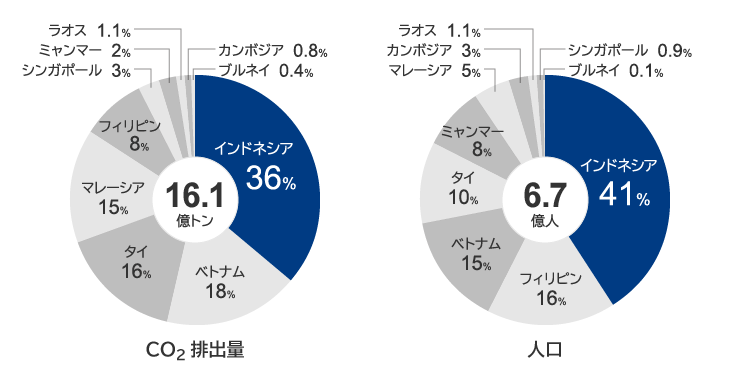

図1はASEANのエネルギー起源CO2排出(以下、CO2排出)と人口構成を示す。CO2排出、人口いずれの観点でもインドネシアはASEAN全体の約4割を占める最大の国である。また、いずれも上位4カ国の合計がASEAN全体の8割以上を占めており、一部の国にCO2排出や人口が偏在している。

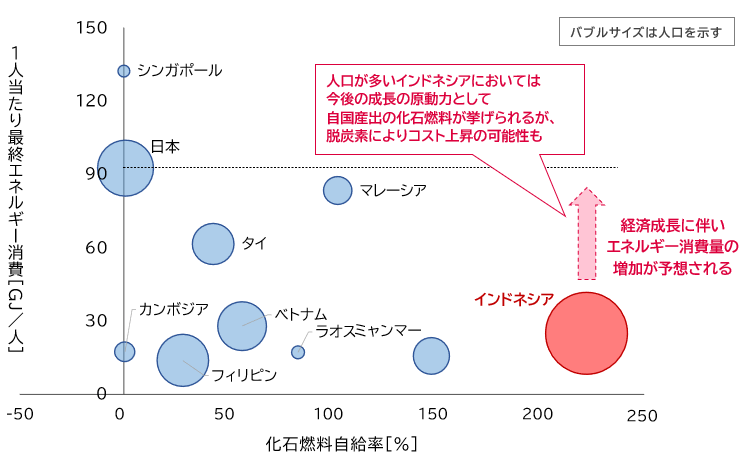

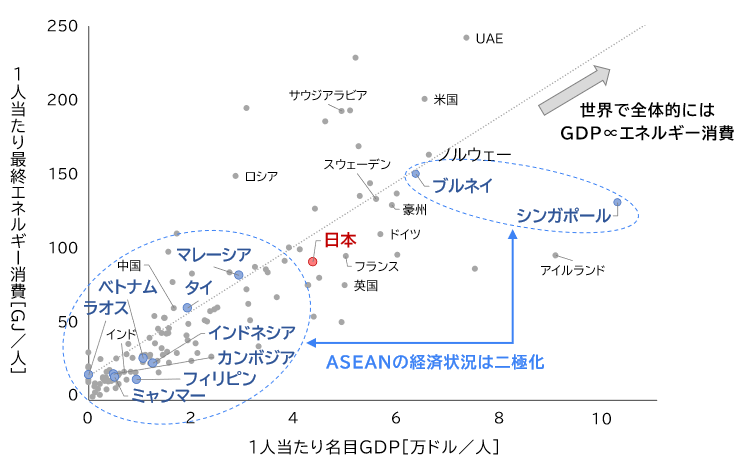

図2は「世界の1人当たり名目GDP」と「1人当たり最終エネルギー消費の関係」を示す。ASEAN10カ国のうち、シンガポールとブルネイの1人当たりGDPは6万ドルを超える水準である一方、他の8カ国は同3万ドルを下回っていて、ASEAN内で状況が大きく異なることがわかる。シンガポール・ブルネイ以外では、今後の大きな経済成長も見込まれており、図2に示す関係のように1人当たりエネルギー消費量も増加する可能性が高い。

本コラムではASEANの中で最大のCO2排出量および人口規模を有するとともに、現状の1人当たりGDPが1万ドルで今後の大きな成長が見込まれるインドネシアに焦点を当て、その脱炭素に向けた立ち位置を分析する。

図1はASEANのエネルギー起源CO2排出(以下、CO2排出)と人口構成を示す。CO2排出、人口いずれの観点でもインドネシアはASEAN全体の約4割を占める最大の国である。また、いずれも上位4カ国の合計がASEAN全体の8割以上を占めており、一部の国にCO2排出や人口が偏在している。

図2は「世界の1人当たり名目GDP」と「1人当たり最終エネルギー消費の関係」を示す。ASEAN10カ国のうち、シンガポールとブルネイの1人当たりGDPは6万ドルを超える水準である一方、他の8カ国は同3万ドルを下回っていて、ASEAN内で状況が大きく異なることがわかる。シンガポール・ブルネイ以外では、今後の大きな経済成長も見込まれており、図2に示す関係のように1人当たりエネルギー消費量も増加する可能性が高い。

本コラムではASEANの中で最大のCO2排出量および人口規模を有するとともに、現状の1人当たりGDPが1万ドルで今後の大きな成長が見込まれるインドネシアに焦点を当て、その脱炭素に向けた立ち位置を分析する。

図1 ASEANのエネルギー起源CO2排出と人口構成

※CO2排出量はエネルギー起源CO2排出を示す

出所:IEA GHG Emissions from fuel combustion, UN World Population Prospectsを基に三菱総合研究所作成

出所:IEA GHG Emissions from fuel combustion, UN World Population Prospectsを基に三菱総合研究所作成

図2 世界の1人当たり名目GDPと1人当たり最終エネルギー消費(2019年)

※横軸・縦軸それぞれ11万ドル/人以上、250GJ/人以上は省略

出所:IEA World Energy Statistics and Balances, IMF World Economic Outlookを基に三菱総合研究所作成

出所:IEA World Energy Statistics and Balances, IMF World Economic Outlookを基に三菱総合研究所作成