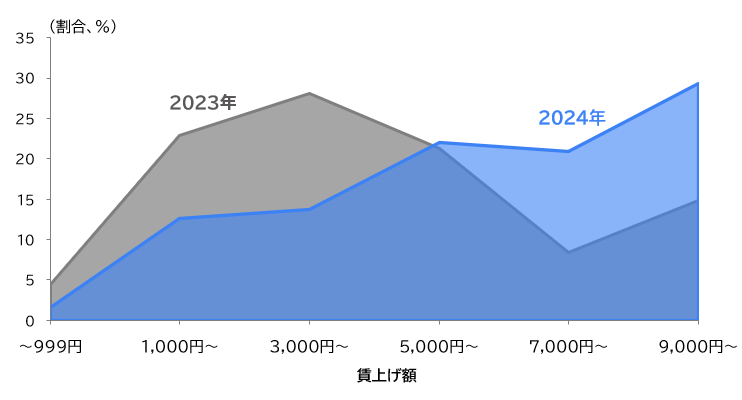

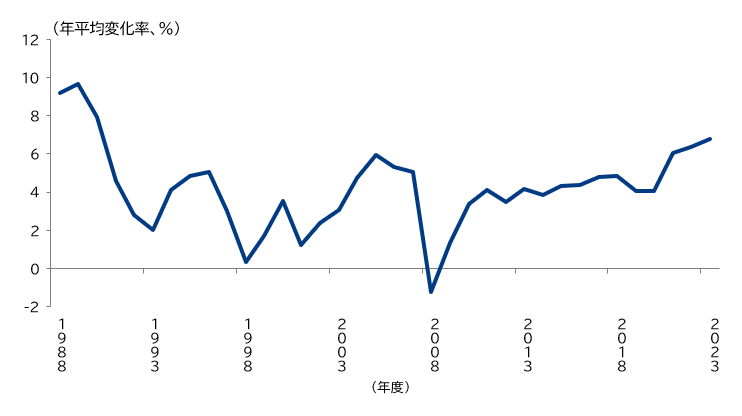

2024年、日本経済は大きな節目を迎えている。消費者物価指数(除く生鮮食品)の伸び率は2月まで23カ月連続で2%以上となり、長年の低インフレから抜け出しつつある。物価上昇の影響もあって、国内で創出される付加価値総額を示す名目GDP(国内総生産)は600兆円超と、東日本大震災翌年の2012年を約100兆円上回る見通しである。日経平均株価は、こうしたデフレ脱却への動きを好感する形で上昇し、1989年の史上最高値を更新した後、3月は4万円台に乗せる場面もみられている。

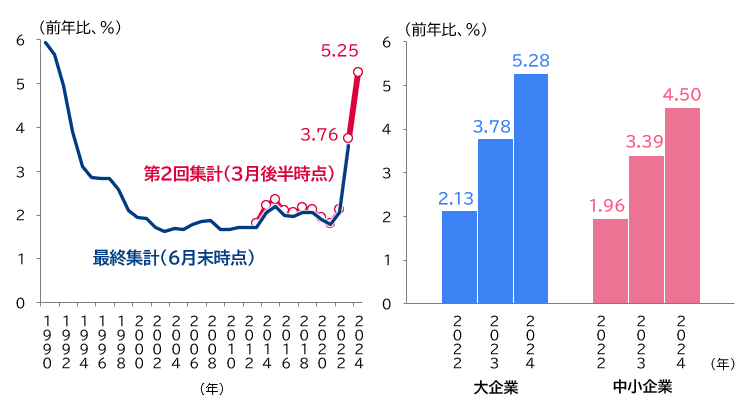

このような前向きな変化が定着するか、カギを握るのは賃金の動向である。連合(日本労働組合総連合会)によると、2024年春闘における平均賃上げ率は、5.25%(3月21日第2回集計時点)となった(図表1)。30年ぶりの高い伸びを記録した前年同期の3.76%を大幅に上回っており、日本で持続的に賃金が上昇する動きが強まりつつある。企業規模別にみても、大企業・中小企業の双方で高めの賃上げが妥結された。

このような前向きな変化が定着するか、カギを握るのは賃金の動向である。連合(日本労働組合総連合会)によると、2024年春闘における平均賃上げ率は、5.25%(3月21日第2回集計時点)となった(図表1)。30年ぶりの高い伸びを記録した前年同期の3.76%を大幅に上回っており、日本で持続的に賃金が上昇する動きが強まりつつある。企業規模別にみても、大企業・中小企業の双方で高めの賃上げが妥結された。

図表1 春闘における賃上げ率(左:全体平均、右:企業規模別)

注:右図は第2回集計時点の値であり、大企業は組合員数300人以上、中小企業は組合員数300人未満。

出所:連合「春季生活闘争 回答集計結果」より三菱総合研究所作成

出所:連合「春季生活闘争 回答集計結果」より三菱総合研究所作成