「リーマンショック以来の規模」と表現されるほど、米国の商業用不動産価格が急激に低下し、不動産関連融資を手がける中堅・中小銀行の経営不安のニュースが連日メディアで報じられている。この問題の背景にあるのは、世界的な金利上昇に伴う不動産市場のデフォルト(債務不履行)懸念に加え、コロナ危機をきっかけとするオフィス需要の変化など構造的な要因であり、市況低迷は長期化する可能性が高い。果たして金融システム不安の再燃リスクはありうるのか? 金融システムと実体経済への波及経路を詳細に整理し、不動産市況の影響を定量的に分析した。

タグから探す

2024.4.12

「移動の変化」と「デジタル化」が不動産市況低迷を加速

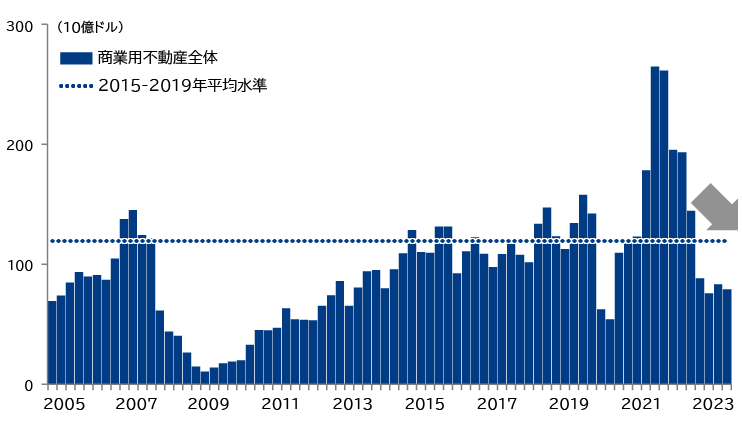

米国の商業用不動産市況の低迷が続いている。2023年以降、商業用不動産取引額はコロナ危機前の水準を4割程度下回って推移し(図表1)、商業用不動産価格はピーク時から2024年3月にかけて約▲21%下落した※1。背景には、歴史的な高金利による借り手の資金調達環境の悪化に加え、コロナ危機を契機とした人の移動の変化と社会のデジタル化の加速がある。移動制限措置が導入されたのを機に在宅勤務やオンラインショッピングが急速に進展し、結果的にオフィスや小売施設の需要を押し下げることとなった。

図表1 商業用不動産取引額の推移

注:直近は2023年10-12月期。

出所:Bloombergより三菱総合研究所作成

出所:Bloombergより三菱総合研究所作成

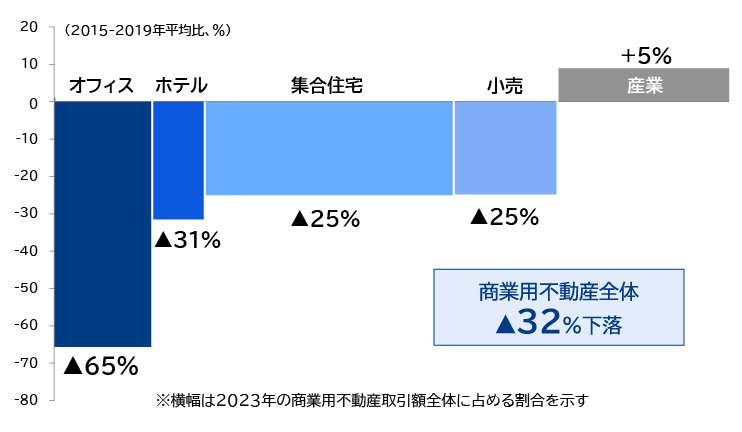

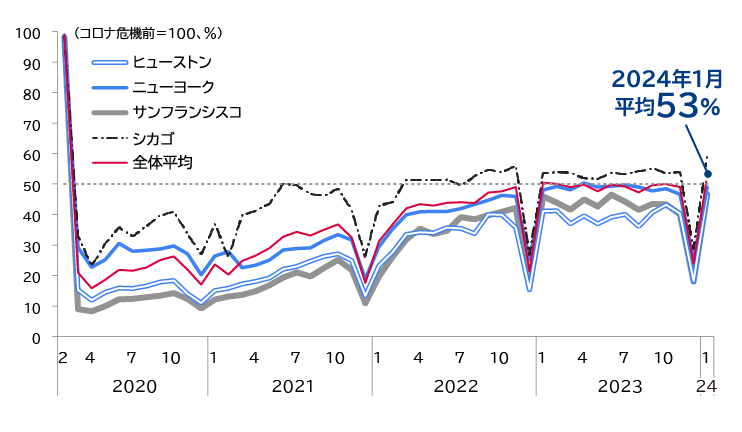

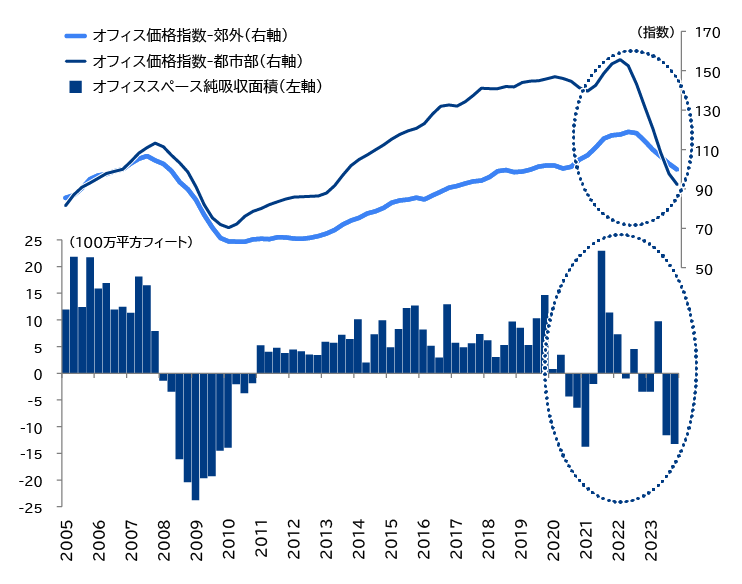

商業用不動産のうち、特にオフィスの取引額減少が目立つ(図表2)。米国は、都市圏の広さゆえに長距離・長時間通勤者も多く※2、在宅勤務が最も普及した国の一つである。世界34カ国の在宅勤務日数を比較すると、日本は1週間あたり0.5日(34カ国平均:0.9日)にとどまるのに対し、米国は1.4日と多く※3、オフィス出社率はコロナ危機前から半減したままである(図表3)。結果、企業のオフィス面積削減の動きが続いており、オフィススペース純吸収面積(新規テナント入居面積-既存テナント退出面積)は低水準で推移、都市部を中心にオフィス価格は急低下している(図表4)。一過性の現象ではなく、コロナ危機に伴う不動産利用の構造変化が背景にあるため、オフィスや商業施設縮小の動きは中長期に及ぶだろう。

図表2 商業用不動産取引額の内訳別の変化

注:2023年平均水準/2015-2019年平均水準。

出所:Bloombergより三菱総合研究所作成

出所:Bloombergより三菱総合研究所作成

図表3 米国主要都市別のオフィス出社率

注:全体平均は米国主要10都市圏の平均。コロナ危機前は、2020年2月の水準。直近は2024年1月。

出所:Bloomberg、Kastle Systemsより三菱総合研究所作成

出所:Bloomberg、Kastle Systemsより三菱総合研究所作成

図表4 オフィス価格とオフィススペース純吸収面積

注:オフィススペース純吸収面積は、新規テナント入居面積-既存テナント退出面積。直近は2023年10-12月期。

出所:Bloomberg、MSCI Inc.より三菱総合研究所作成

出所:Bloomberg、MSCI Inc.より三菱総合研究所作成

不動産市況悪化に伴い、その影響が金融システムへ波及する懸念も高まっている。ニューヨーク・コミュニティ・バンコープ(NYCB)は、2023年10-12月期決算にて、商業用不動産ローン債権融資の貸倒引当金を計上し、赤字に転落した。FRB(連邦準備制度理事会)において米国の金融監督を担当するバー副議長は、「都市部のオフィス市況に脆弱性があり、商業用不動産のリスクを注視する」と指摘している※4。

そこで本コラムでは、米国の商業用不動産市況が金融システムへ波及する経路を整理し、市況の先行きおよび経済への影響を定量的に分析した。

そこで本コラムでは、米国の商業用不動産市況が金融システムへ波及する経路を整理し、市況の先行きおよび経済への影響を定量的に分析した。

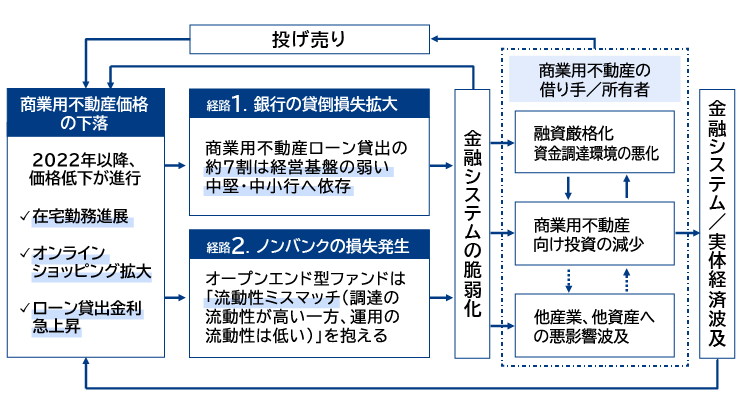

銀行とノンバンクの損失拡大が金融システムに波及

図表5は、商業用不動産市況が金融システム、経済活動に与える波及経路を整理したものである。商業用不動産価格の下落を例にとると、主に2つの経路をたどって金融システム・実体経済へ波及する。

図表5 商業用不動産市場から金融システム・経済への波及経路

出所:IMF “GLOBAL FINANCIAL STABILITY REPORT - April 2021”より三菱総合研究所作成

第一は、価格下落が貸倒損失や自己資本比率の低下などの形で銀行経営を圧迫し、主に中堅・中小行の融資が減少することである。商業用不動産ローン債権の融資のうち約7割が、相対的に経営基盤の脆弱な中堅・中小行に集中している※5。2008年のリーマンショック以降、大手行がこの分野の融資を抑制した一方、中堅・中小行は商業用不動産ローン債権融資を伸ばし続けてきた※6。銀行保有の不動産担保価値の下落や、融資先の担保価値下落・不動産収益の低下は、自己資本比率の引き下げを通じて銀行に損失をもたらし、融資基準厳格化・融資減少につながる。加えて現在、米金融監督当局は2023年3月以降に発生した銀行経営破綻を受け、銀行へ要求する自己資本要件を引き上げる規制強化の検討を進めており※7、不動産価格の下落がさらなる融資減少を招きやすい状況にある点も懸念される。

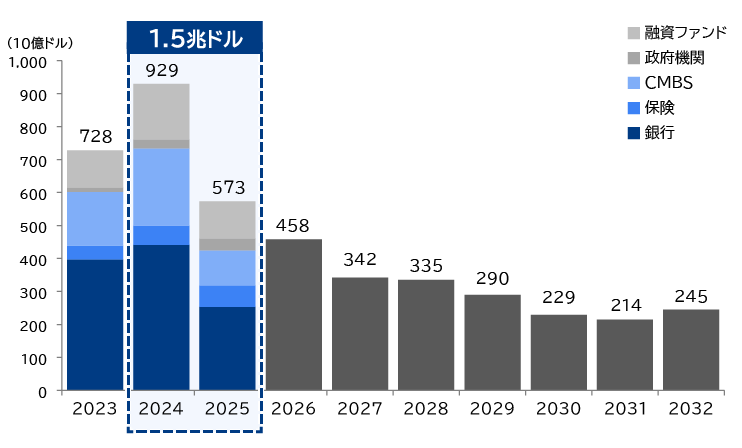

不動産価値の下落や銀行の融資基準厳格化で、ローンの借り換えハードルは上がっている。2024-2025年にかけて、低金利環境下で増加した商業用不動産ローンは次々と借り換え時期を迎え、総額は約1.5兆ドルに上る(図表6)。米政策金利は直近(2024年3月時点)で5%超えの高水準に達しており、過去に低金利で借り入れができていた借り手は今後、高金利での借り換えを余儀なくされ、ローンの不良債権化リスクは高まっている。銀行は、ローンの不良債権化に備えた追加の貸倒引当金を計上する必要に迫られることとなり、銀行経営不安を招きかねない。

不動産価値の下落や銀行の融資基準厳格化で、ローンの借り換えハードルは上がっている。2024-2025年にかけて、低金利環境下で増加した商業用不動産ローンは次々と借り換え時期を迎え、総額は約1.5兆ドルに上る(図表6)。米政策金利は直近(2024年3月時点)で5%超えの高水準に達しており、過去に低金利で借り入れができていた借り手は今後、高金利での借り換えを余儀なくされ、ローンの不良債権化リスクは高まっている。銀行は、ローンの不良債権化に備えた追加の貸倒引当金を計上する必要に迫られることとなり、銀行経営不安を招きかねない。

図表6 米国・商業用不動産ローンの満期予定額(債権者別)

注:2023・2024・2025年は貸し手の内訳、2026年以降は全体のみを示す。CMBS(商業不動産担保証券)とは、商業用不動産向け融資を担保とし、証券化した商品のこと。

出所:Newmark Research “United States Capital Markets Report – 4Q23”より三菱総合研究所作成

出所:Newmark Research “United States Capital Markets Report – 4Q23”より三菱総合研究所作成

第二は、投資ファンド・保険会社などのノンバンクの損失が発生することである。ノンバンクは、主にCMBS(商業不動産担保証券※8)などの証券化商品を通じて不動産へ投資している。商業用不動産価格の下落で証券化商品価格が低下した場合、ノンバンクは新たな融資への意欲や提供能力が制約される。加えて、価格下落で投資パフォーマンスが低下すると、投資ファンドが最終投資家からの返還圧力に直面し、返還資金確保のため商業用不動産の投げ売り(損を承知で、安値で売ること)につながる恐れがある。また、規制・監督が緩いためにノンバンクは高リスク商品へ投資する傾向が強いことや、オープンエンド型投資ファンド※9は「流動性ミスマッチ(調達資金の流動性が高い一方で、運用対象である商業用不動産などの金融資産は流動性が低い状態)」の問題を抱えることにも注意を要するであろう。ある資産価値の下落が他の資産売却を招き、価格下落が連鎖的に進む恐れがあるためである※10。

商業用不動産価格はリーマンショックに次ぐ規模に

ここで、商業用不動産価格の先行きと価格下落によって生じる銀行の損失を推計する。

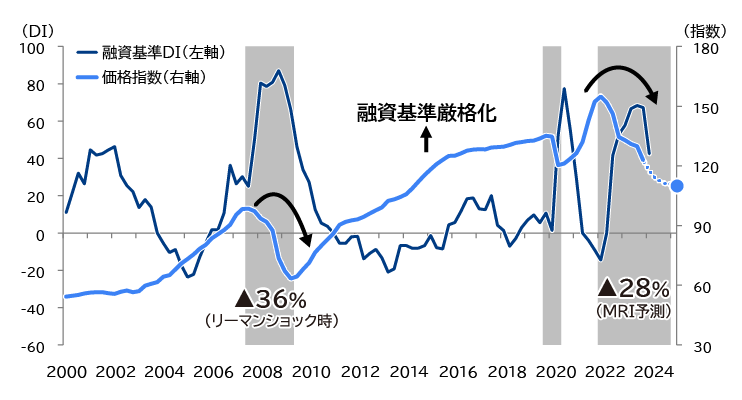

商業用不動産価格は不動産市場への資金流入量に左右されやすく、銀行の融資基準は価格の動きとおおむね連動する。図表5の「経路1. 銀行の貸倒損失拡大」を想定し、銀行の融資基準DIと価格の関係を基に、融資基準が10%ポイント厳格化(上昇)した場合の価格の押し下げ効果を推計すると、価格は2年間にわたって、▲4.3%程度押し下げられる。

この押し下げ効果を基に先行きの価格を推計すると、2024年10-12月期にかけて、ピーク時から累積で約▲28%下落すると試算される(図表7)。2022年前半までの価格急上昇からの反動減の側面もあるが、2008年のリーマンショック時(▲36%)に次ぐ規模の価格調整局面になると予想する。

商業用不動産価格は不動産市場への資金流入量に左右されやすく、銀行の融資基準は価格の動きとおおむね連動する。図表5の「経路1. 銀行の貸倒損失拡大」を想定し、銀行の融資基準DIと価格の関係を基に、融資基準が10%ポイント厳格化(上昇)した場合の価格の押し下げ効果を推計すると、価格は2年間にわたって、▲4.3%程度押し下げられる。

この押し下げ効果を基に先行きの価格を推計すると、2024年10-12月期にかけて、ピーク時から累積で約▲28%下落すると試算される(図表7)。2022年前半までの価格急上昇からの反動減の側面もあるが、2008年のリーマンショック時(▲36%)に次ぐ規模の価格調整局面になると予想する。

図表7 商業用不動産向け融資基準DI、商業用不動産価格の先行き(MRI試算)

注:シャドー箇所は価格下落局面。点線は価格の先行きで、商業用不動産向け融資基準DI、商業用不動産価格(前年比)からなるVARモデルを推計し、融資基準DIが10%ポイント上昇した場合の価格への波及インパクトを基に試算。推計期間は、1999年1-3月期~2023年10-12月期。

出所:FRB、Green Street Advisors、Macrobondより三菱総合研究所作成

出所:FRB、Green Street Advisors、Macrobondより三菱総合研究所作成

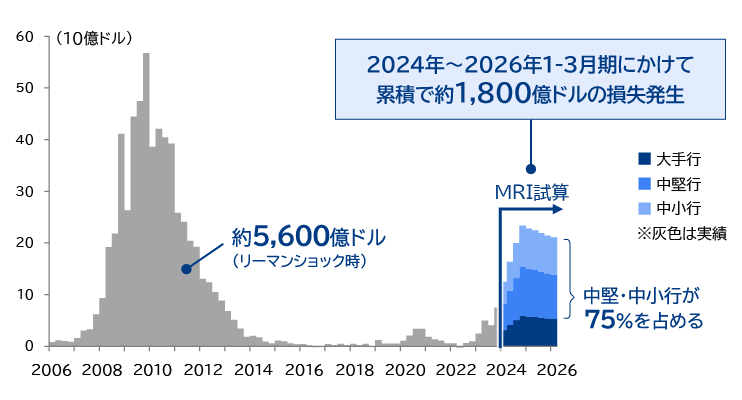

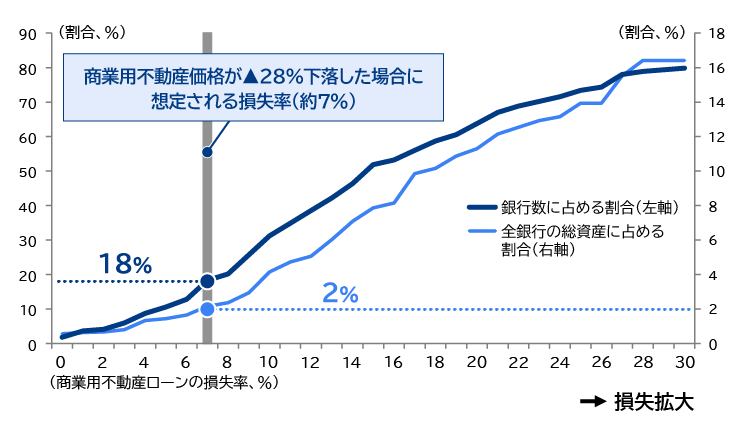

価格がピーク時から▲28%下落した場合、2026年1-3月期にかけて、米国の銀行全体で累積約1,800億ドルの損失が発生すると試算される(図表8)。これは、リーマンショック時(約5,600億ドル)の3分の1ほどの規模である。内訳をみると、損失全体の約75%を中堅・中小行が占めている。218行を対象に当社が実施した簡易シミュレーションでは、商業用不動産価格が▲28%下落した場合、約18%の銀行が、バーゼルⅢ規制が定める自己資本比率である「最低Tier1資本比率」を下回る。これは、約18%の銀行が、損失を吸収できる資本・負債を使い果たした状態にあり、破綻に至る前段階となることを意味する(図表9)。

以上の試算により、商業用不動産市況低迷の長期化に伴い、中堅・中小行の経営不安や破綻・再編の動きは当面続くことが予想される。

以上の試算により、商業用不動産市況低迷の長期化に伴い、中堅・中小行の経営不安や破綻・再編の動きは当面続くことが予想される。

図表8 商業用不動産ローンの損失額(MRI試算)

注:ローン損失について、予測は、2023年ストレステストの結果を基に、商業用不動産価格が▲28%下落すると仮定し、損失額を推計。2023年10-12月期までは実績値。予測期間は2024年~2026年1-3月期。リーマンショック時の損失額は2008-2012年の合計。

出所:FRB “2023 Federal Reserve Stress Test Results”、FDICより三菱総合研究所作成

出所:FRB “2023 Federal Reserve Stress Test Results”、FDICより三菱総合研究所作成

図表9 損失率別にみた最低Tier1資本比率を下回る銀行(MRI試算)

注:損失率別に、バーゼルⅢ規制によって定められている最低Tier1資本比率を下回る銀行数を試算。図表上では、比率を下回る銀行が銀行数に占める割合、および下回る銀行の総資産が全銀行の総資産に占める割合を示している。損失率は2023年ストレステストの結果を基に試算。なお、本試算の対象銀行数は218行であり、約4,100行(2023年3月末時点)に上る米国の全銀行を網羅していない点には留意が必要。

出所:Bloomberg、FRB “2023 Federal Reserve Stress Test Results”、Faria e Castro, Miguel and Sam Jordan-Wood ““Stress Testing” Banks on Commercial Real Estate" Federal Reserve Bank of St Louis Economic Synopses, No.26, 2023より三菱総合研究所作成

出所:Bloomberg、FRB “2023 Federal Reserve Stress Test Results”、Faria e Castro, Miguel and Sam Jordan-Wood ““Stress Testing” Banks on Commercial Real Estate" Federal Reserve Bank of St Louis Economic Synopses, No.26, 2023より三菱総合研究所作成

金融システム不安に至る可能性は低いが、経済の下押し圧力は続く

不動産市況悪化に起因する中堅・中小行の経営破綻の動きが、リーマンショックのような大規模な金融システム不安へと波及する可能性は低いとみる。なぜなら、厳格な規制・監督の下で運営され、商工業ローン融資が中心の大手行の損失は限定的にとどまることに加え、米銀行業に占める中堅・中小行のシェアは低下傾向にあるからだ。実際、簡易シミュレーションにおいても、最低Tier1資本比率を下回る18%の銀行が保有する総資産は、全銀行の総資産の2%程度にすぎない(図表9)。

それでも、中堅・中小行に融資を依存し、米企業数の96%、雇用者数の半数を占める中小企業の資金調達環境を悪化させる点には留意が必要である※11。中堅・中小行の融資減少を通じた経済の下押し圧力は数年にわたり続くだろう。

それでも、中堅・中小行に融資を依存し、米企業数の96%、雇用者数の半数を占める中小企業の資金調達環境を悪化させる点には留意が必要である※11。中堅・中小行の融資減少を通じた経済の下押し圧力は数年にわたり続くだろう。

商業用不動産市況の悪化は、先行きの世界経済のリスクに

商業用不動産市況の悪化は、米国のみならず、欧州や中国でも懸念されているが、これらは長期の金融緩和で生じた構造問題の一端にすぎない。2008年以降の世界的な金融緩和やコロナ危機時の財政出動で債務は増加し続け、それが世界経済の新たな脆弱性を生んでいることが問題の本質である。特に金融緩和の中で資金流入が続いていた商業用不動産市場は、コロナ危機を契機とした在宅勤務の普及や2022年以降の金利上昇によってデフォルト(債務不履行)懸念が強まっている。これが銀行経営不安を招き、今後の世界経済を下押しする火種となっている。

さらに当局の規制・監督が不十分なノンバンクの急拡大も懸念される。世界のノンバンクの金融資産はリーマンショック前から2.4倍増加した※12。ECB(欧州中央銀行)は、急拡大したファンドによる商業用不動産投資が金融不安のリスク要因と指摘する。実際、ユーロ圏の商業用不動産投資に占めるファンド(REIF;Real Estate Investment Funds)の割合は、2012年の20%から2022年には40%にまで倍増している。中国では、不動産市況の悪化を受け、2023年8月に、中国最大級の資産運用会社の一つである中植企業集団傘下の信託会社が組成した信託商品が、デフォルトに陥った。中国・信託会社の資産全体に占める不動産投資残高の割合は低下傾向にあるものの、金額は約1,420億ドルと巨額である※13。

以上みてきたように、商業用不動産市況の悪化が、世界経済を下押しするリスクは当面くすぶり続けるとみられ、動向には引き続き要警戒である。

さらに当局の規制・監督が不十分なノンバンクの急拡大も懸念される。世界のノンバンクの金融資産はリーマンショック前から2.4倍増加した※12。ECB(欧州中央銀行)は、急拡大したファンドによる商業用不動産投資が金融不安のリスク要因と指摘する。実際、ユーロ圏の商業用不動産投資に占めるファンド(REIF;Real Estate Investment Funds)の割合は、2012年の20%から2022年には40%にまで倍増している。中国では、不動産市況の悪化を受け、2023年8月に、中国最大級の資産運用会社の一つである中植企業集団傘下の信託会社が組成した信託商品が、デフォルトに陥った。中国・信託会社の資産全体に占める不動産投資残高の割合は低下傾向にあるものの、金額は約1,420億ドルと巨額である※13。

以上みてきたように、商業用不動産市況の悪化が、世界経済を下押しするリスクは当面くすぶり続けるとみられ、動向には引き続き要警戒である。

※1:Green Street Advisorsの“Commercial Property Price Index, All Property”を用い、算出。

※2:米国国勢局によると、米国では、成人労働者のうち、通勤に片道90分以上かかる「Extreme commuting;超長距離通勤」を行う割合は約3%に上るとされ、その割合は増加傾向にあるという。

https://www.census.gov/

また、Gallupのアンケート調査によると、フルリモート勤務を好む労働者がフルリモートを好む理由として、52%が「通勤時間の回避」を挙げている。

https://news.gallup.com/

※3:Cevat Giray Aksoy et al.(2023) “Working from Home Around the Globe: 2023 Report”

※4:2023年5月16日の下院金融サービス委員会の公聴会での発言。

https://www.marketwatch.com/

※5:銀行の商業用不動産ローン債権の融資残高のうち、中堅・中小行が占める割合は、2007年の54%から2023年10-12月期時点で69%へと拡大している。

https://www.federalreserve.gov/

※6:2023年3月に経営破綻したシグネチャー銀行、同年5月破綻のファーストリパブリック銀行は、それぞれ、業界10、9位規模の商業用不動産ローン融資残高を有していたとされる。

https://www.nytimes.com/

※7:FRBなどの米金融当局は2023年7月27日、銀行の自己資本要件の引き上げなどを含む規制強化案を発表した。資産規模1,000億ドル以上の大手・中堅行に対して、16%の追加資本を求める。

https://www.federalreserve.gov/

※8:Commercial Mortgage Backed Securitiesの略称。オフィスビルなど商業用の不動産に対する融資をまとめ、それを担保に証券化した商品。

※9:随時、株式発行および償還できる集合投資スキームのこと。

※10:FRBは、“Financial Stability Report - May 2023”にて、生命保険会社の動向を取り上げている。保険会社の保有資産のうち、商業用不動産ローンなど、「リスクが高い」「流動性が低い」とされる資産は、2021年末時点で2008年の約2倍に上り、資産に占める割合は11年の約30%から約36%に上昇している。また、負債面では、資金調達契約担保証券(FABS)など、非伝統的な負債が徐々に増加している。FRBは、これらの取引は、投資家が短い予告期間で資金を引き揚げるリスクがあると警鐘を鳴らしており、仮に、保険金請求や解約が急増した場合、一部の生命保険会社では経営難に陥る恐れがある。

※11:中小企業は、従業員数500名未満の企業。米国中小企業庁によると、中小企業は米企業数の96.4%、雇用者数の46.8%、総雇用者報酬の42.4%を占める。

https://advocacy.sba.gov/

※12:https://www.fsb.org/

※13:中国の信託会社の不動産投資残高は、2024年2月28日時点のドル/元レートで算出。資産全体に占める不動産投資残高の割合は、2019年半ばの約15%から2023年7-9月期時点で約6%まで低下している。

http://www.xtxh.net/

参考文献

- Cevat Giray Aksoy et al.(2023) “Working from Home Around the Globe: 2023 Report”

- ECB Pierce Daly et al.(2023) “The growing role of investment funds in euro area real estate markets: risks and policy considerations”

- Faria e Castro, Miguel and Sam Jordan-Wood ““Stress Testing” Banks on Commercial Real Estate" Federal Reserve Bank of St Louis Economic Synopses, No.26, 2023

- FRB “Financial Stability Report - May 2023”

- FRB “2023 Federal Reserve Stress Test Results”

- FSB “Global Monitoring Report on Non-Bank Financial Intermediation 2022”

- IMF “GLOBAL FINANCIAL STABILITY REPORT - April 2021”

- Melanie A. Rapino et al.(2013) “Mega Commuters in the U.S.”

- Pierce Daly et al.(2023) “The growing role of investment funds in euro area real estate markets: risks and policy considerations”

- Tobias Adrian et al.(2023) “Good Supervision: Lessons from the Field”

- U.S. SMALL BUSINESS ADMINISTRATION “Small Business Profiles for the States, Territories, and Nation 2022”

- Vitor Gaspar et al.(2023) “Global Debt Is Returning to its Rising Trend”