日本と東南アジア諸国連合(ASEAN)は、友好協力関係を始めてから今年で50周年を迎える。エネルギー需要が伸びつつあるASEANでは、日本の「存在感」が低下傾向にある。こうした中、関係強化に向けての鍵は日本の持つ「脱炭素」技術である。日本が他国に先駆けて貢献する意義やその背景を本コラムで紹介したい。

脱炭素の視点から見たASEANとの新たな連携

多様なASEANで“日本の強み”を活かすポイント

タグから探す

2023.10.4

ASEANでの日本の経済的存在感は低下

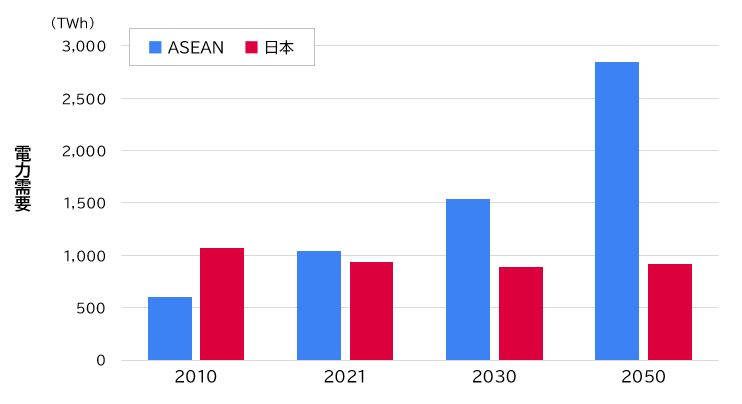

ASEANは人口増加と経済成長に伴うエネルギー消費の増大が懸念されている。日本の人口が2021年から2050年に向けて1.25億人から1.04億人に減少する一方、ASEANは6.76億人から7.90億人に増加し、人口ボーナス期も2037年まで続くと見られる。このような人口増加に合わせ、経済成長も堅調に続くと予想されており、国際エネルギー機関(IEA)は、2050年の電力需要は2021年実績の2.7倍になると推計している(図1)。

地理的にも近く、歴史的にも関係の深いASEANとの連携強化は、日本の経済成長および経済安全保障を確保する上でもますます重要になってきている。

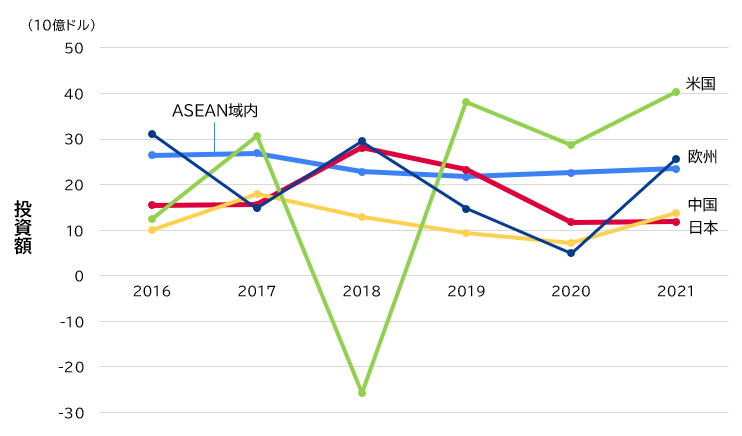

しかし、ASEANにとっては中国との経済的な関係が大きなウエートを占めてきている。貿易額の大きさもさることながら、年間の投資額も2021年には日本からよりも中国の方が上回っている(図2)。ASEANにとっては中国が最も影響力のある国であるとする調査結果※1もあり、近年ではASEANから見た日本の経済的な重要性は低下傾向にある。

地理的にも近く、歴史的にも関係の深いASEANとの連携強化は、日本の経済成長および経済安全保障を確保する上でもますます重要になってきている。

しかし、ASEANにとっては中国との経済的な関係が大きなウエートを占めてきている。貿易額の大きさもさることながら、年間の投資額も2021年には日本からよりも中国の方が上回っている(図2)。ASEANにとっては中国が最も影響力のある国であるとする調査結果※1もあり、近年ではASEANから見た日本の経済的な重要性は低下傾向にある。

図1 ASEANと日本の電力需要の見通し

出所:IEA「World Energy Outlook」(2022)公表政策シナリオ(STEPS)を基に三菱総合研究所作成

図2 ASEANへの外国直接投資(フロー)の推移

注:2018年の米国の対外直接投資は、ASEAN向けに限らず、中東・アフリカを除いて減少。業種別では、主に金融持ち株会社が大幅なマイナス(引き揚げ超過)となっている。

出所:ASEANStatsを基に三菱総合研究所作成

出所:ASEANStatsを基に三菱総合研究所作成

脱炭素技術でASEANとの経済関係強化を

こうした状況の中、ASEANとの経済面での関係強化の鍵となるのが、日本の脱炭素技術だ。2023年5月30日に当社が発表したニュースリリース「カーボンニュートラル達成に向けた移行の在り方」、および、2023年8月9日当社発表のMRIエコノミックレビュー「ASEANの脱炭素に向けたインドネシアの立ち位置」にも記載されているように、脱炭素を契機とした日本とASEANの中長期的なパートナーシップ構築は重要な課題である。太陽光・地熱・バイオマスといった再エネや省エネ技術に加え、地震対策に豊富な経験を有する原子力、水素・アンモニア、二酸化炭素回収・有効利用・貯留(CCUS)による化石燃料の脱炭素化など、協力関係を構築できる分野は多い。

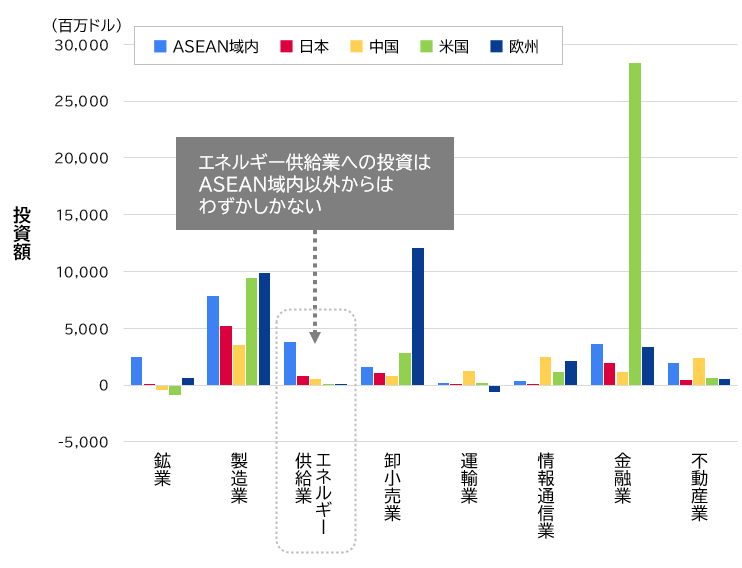

図3はASEANへの外国直接投資(フロー)を産業別に分解したものである。日本をはじめとする諸外国が、サプライチェーンの再構築を図るために製造業への投資を行っていることが分かる。特徴的なのは、米国がシンガポールへの投資を中心に金融業へ、EUが拡大する市場を狙って卸小売業に積極的に投資している点である。その一方、電力などのエネルギー供給業にはASEAN域内からは一定程度の投資があるものの、域外の国からはほとんどない。日本が他国に先駆けてエネルギー供給業への投資を拡大させる意義や、脱炭素化のための貢献余地は大きいと言えよう。

図3はASEANへの外国直接投資(フロー)を産業別に分解したものである。日本をはじめとする諸外国が、サプライチェーンの再構築を図るために製造業への投資を行っていることが分かる。特徴的なのは、米国がシンガポールへの投資を中心に金融業へ、EUが拡大する市場を狙って卸小売業に積極的に投資している点である。その一方、電力などのエネルギー供給業にはASEAN域内からは一定程度の投資があるものの、域外の国からはほとんどない。日本が他国に先駆けてエネルギー供給業への投資を拡大させる意義や、脱炭素化のための貢献余地は大きいと言えよう。

図3 ASEANへの外国直接投資(フロー、産業別、2021年)

出所:ASEANStatsを基に三菱総合研究所作成

ASEAN各国のエネルギー移行は千差万別

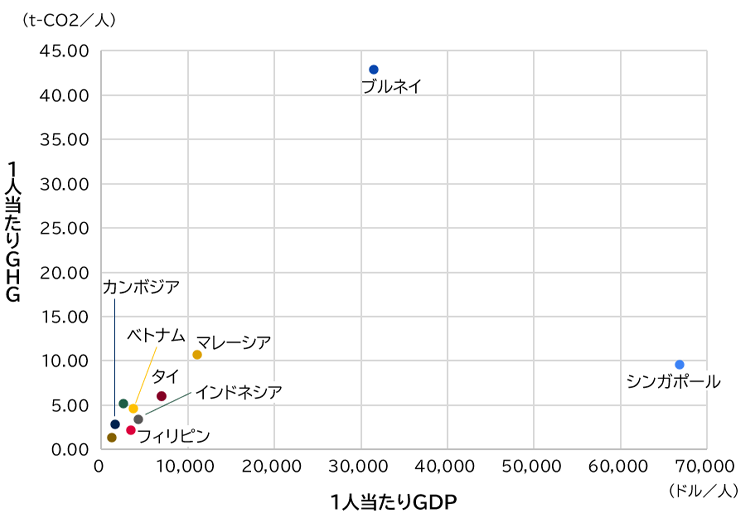

ここで重要になるのが、ASEANと一口に言っても国によって経済発展段階もエネルギーシステムも多様であり、脱炭素に向けては各国の事情に合わせて対処する必要があることだ。ASEAN各国を実質GDP、GHG(温室効果ガス排出量)および人口から見ると、シンガポールとブルネイの2カ国が、1人当たりGDP・1人当たりGHGともに突出している(図4)。しかしながら、化石燃料依存の大きいブルネイと、資源自給に乏しいシンガポールではその成長パスは大きく異なる。

図4 1人当たりGDP、1人当たりGHGから見たASEAN各国の位置付け

出所:ASEANStatsを基に三菱総合研究所作成

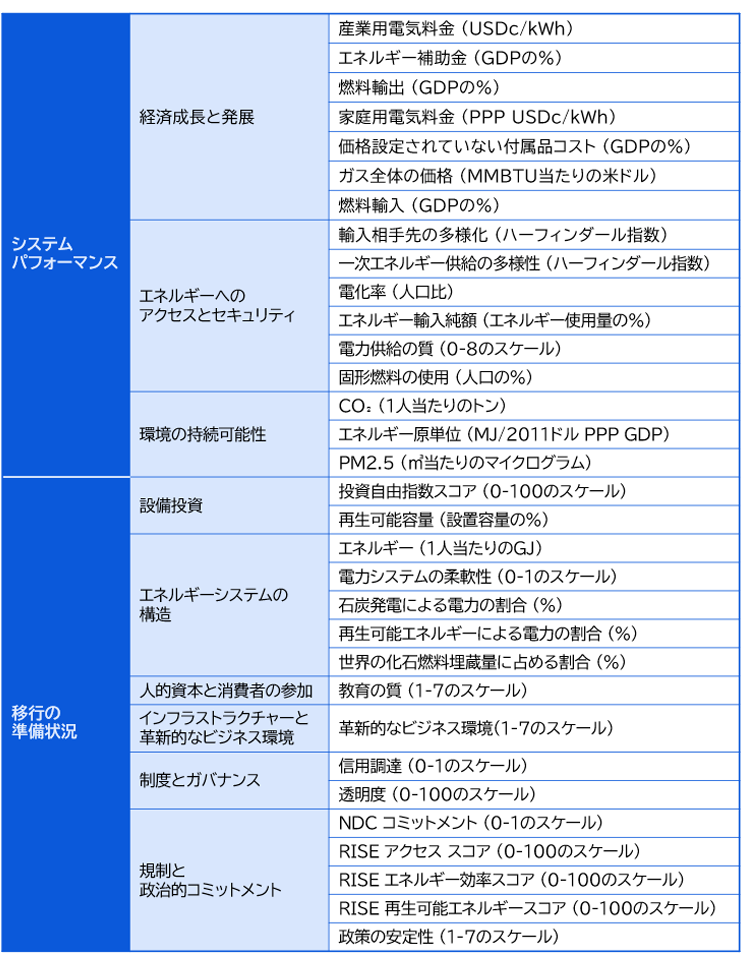

こうした各国の違いを、エネルギーシステムの現状と、システムを変更するためのポテンシャルから評価している興味深い取り組みがある。世界経済フォーラムが毎年発表している「エネルギー移行指数(ETI:Energy Transition Index)」がそれだ。各国のエネルギー移行の進捗状況と目標とのギャップに関して、「現状のエネルギーシステムのパフォーマンス」「エネルギー移行の準備状況(政治的、制度的要素など)」に関する指標を、意思決定者をサポートする材料として提供する。具体的な指標は図5に示す通りである。

図5 ETIの指標

出所:The World Economic Forum, Fostering Effective Energy Transition 2021 edition.を基に三菱総合研究所作成

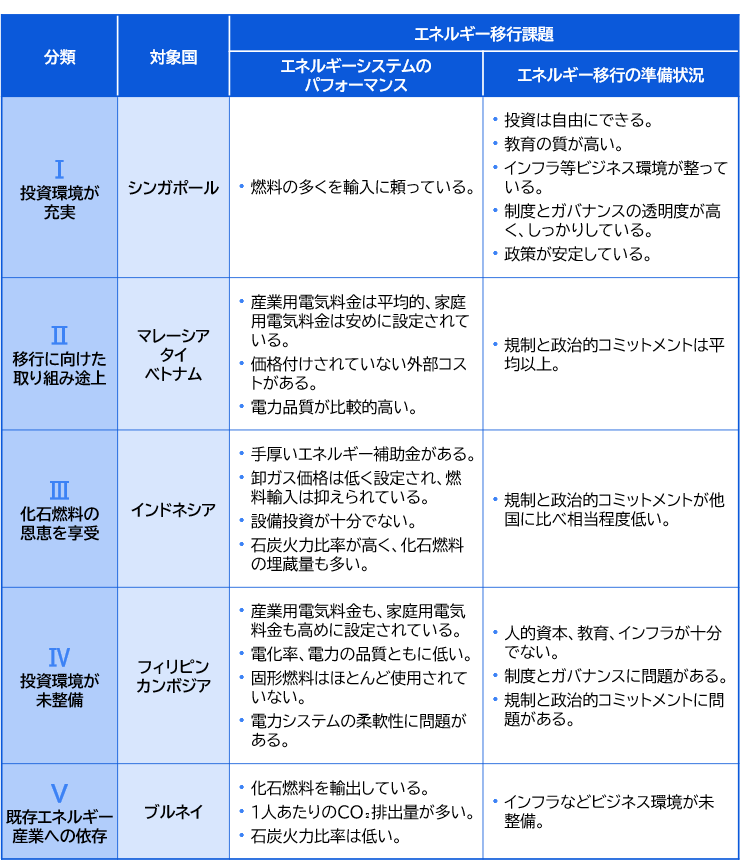

このETIを用いたクラスター分析を実施すると、ASEAN各国はエネルギー移行の状況に応じて図6のように分類できる。

前述のようにシンガポールとブルネイはそれぞれ異なる分類として位置づけられている。シンガポールは投資環境も充実し世界から投資を呼び込む素地(そじ)ができているが、ブルネイはエネルギー源が既存の産業に偏り、脱炭素化に関する投資環境の整備は十分ではない。

エネルギー移行の課題への取り組みがシンガポールに続いて進んでいるのが、マレーシア、タイ、ベトナムなどである。電力品質も比較的高く、規制と政治的コミットメントはETIが対象とする115カ国の平均以上となっている。

インドネシアは化石燃料の埋蔵量も多く石炭火力発電に依存している。前述の「ASEANの脱炭素に向けたインドネシアの立ち位置」にも記載の通り、ASEANの中で最大のCO2排出量および人口規模を有し、今後の大きな経済成長が見込まれる国である。現状では規制と政治的コミットメントが相対的に低く、エネルギー移行に関しては難題が多いが、今後のASEAN全体の脱炭素化にとって鍵となる国の1つである。

フィリピン、カンボジアは電力システム上の問題を抱えており、インフラが十分ではないなどの課題が見られる。なお、ミャンマーとラオスはETIスコアの対象外となっているため本分析には含めていないが、分類としては「Ⅳ 投資環境が未整備」が最も近いと考えられる。

ASEANの脱炭素化に貢献するためには、エネルギー移行に関するこうした各課題を理解することが不可欠になる。

前述のようにシンガポールとブルネイはそれぞれ異なる分類として位置づけられている。シンガポールは投資環境も充実し世界から投資を呼び込む素地(そじ)ができているが、ブルネイはエネルギー源が既存の産業に偏り、脱炭素化に関する投資環境の整備は十分ではない。

エネルギー移行の課題への取り組みがシンガポールに続いて進んでいるのが、マレーシア、タイ、ベトナムなどである。電力品質も比較的高く、規制と政治的コミットメントはETIが対象とする115カ国の平均以上となっている。

インドネシアは化石燃料の埋蔵量も多く石炭火力発電に依存している。前述の「ASEANの脱炭素に向けたインドネシアの立ち位置」にも記載の通り、ASEANの中で最大のCO2排出量および人口規模を有し、今後の大きな経済成長が見込まれる国である。現状では規制と政治的コミットメントが相対的に低く、エネルギー移行に関しては難題が多いが、今後のASEAN全体の脱炭素化にとって鍵となる国の1つである。

フィリピン、カンボジアは電力システム上の問題を抱えており、インフラが十分ではないなどの課題が見られる。なお、ミャンマーとラオスはETIスコアの対象外となっているため本分析には含めていないが、分類としては「Ⅳ 投資環境が未整備」が最も近いと考えられる。

ASEANの脱炭素化に貢献するためには、エネルギー移行に関するこうした各課題を理解することが不可欠になる。

図6 ETIによる分類とエネルギー移行課題

注:ラオス、ミャンマーはETIで評価対象外のため上記より除外。

出所:The World Economic Forum, Fostering Effective Energy Transition 2021 edition.を基に三菱総合研究所作成

出所:The World Economic Forum, Fostering Effective Energy Transition 2021 edition.を基に三菱総合研究所作成

民間投資を誘発するための環境整備が必須

今後積極的にASEANの脱炭素を日本がリードし、ASEANへの投資を拡大させるためには、官民連携による総合的なアプローチが重要だ。アジア・ゼロエミッション共同体(AZEC)官民投資フォーラムをはじめとして脱炭素化をテーマとした日本企業とASEAN地域の民間企業との間での実証事業が行われている。具体的には火力発電所でアンモニアやバイオマスを混焼させる技術の共同開発などが検討されている。これを「実証止まり」で終わらせないよう、商用化に向けて民間投資を呼び込むさらなる工夫が必要だ。

日本政府の役割としては、脱炭素化に関わる貿易協定や、炭素削減価値をやりとりするためのルール整備など、事業環境を整える意義は大きい。ここでは環境整備に向けた近年の動きとして、次の2つを紹介したい。

日本政府の役割としては、脱炭素化に関わる貿易協定や、炭素削減価値をやりとりするためのルール整備など、事業環境を整える意義は大きい。ここでは環境整備に向けた近年の動きとして、次の2つを紹介したい。

二国間クレジット制度(JCM)での民間資金活用

JCMは、脱炭素技術の普及や対策を通じて相手国の温室効果ガス排出削減に貢献し、定量的に評価し相当分のクレジットを獲得して、自国の温室効果ガス削減目標に組み入れることができる仕組みである。パリ協定でも6条2項においてスキームは認められたが、今のところ利用は限定的である。先進国から途上国への資金支援が停滞する中、活用が望まれる。

JCMはASEANでも多くの国がパートナー国となっており、それぞれの状況に応じて省エネ技術、再エネ設備等が導入されるなど一定の実績はある。これまでは国の資金で行ってきたが、ASEANにおけるグリーンプロジェクト向けの膨大な投資需要に対応するため、今後は民間資金の活用が重要になる。

今年になって「民間資金を中心とするJCMプロジェクトのガイダンス」が公表されるなど、民間投資を呼び込む動きがみられるが、制度の活用を促したり、民間企業が使いやすくするなど、さらに整備を進めていく必要がある。

JCMはASEANでも多くの国がパートナー国となっており、それぞれの状況に応じて省エネ技術、再エネ設備等が導入されるなど一定の実績はある。これまでは国の資金で行ってきたが、ASEANにおけるグリーンプロジェクト向けの膨大な投資需要に対応するため、今後は民間資金の活用が重要になる。

今年になって「民間資金を中心とするJCMプロジェクトのガイダンス」が公表されるなど、民間投資を呼び込む動きがみられるが、制度の活用を促したり、民間企業が使いやすくするなど、さらに整備を進めていく必要がある。

グリーン経済協定

グリーン経済協定は、環境物品・サービスの貿易や投資における非関税障壁を取り除き、脱炭素技術の導入を加速することを目的にした協定である。オーストラリアとシンガポールが2022年10月に世界で初めて締結した。両国は協力を進める対象として、①貿易・投資、②基準・適合評価、③グリーン・トランジション・ファイナンス、④炭素市場、⑤クリーンエネルギー、脱炭素化と技術、⑥グリーン成長のための技術と能力、⑦関与とパートナーシップ、の7つを定めている。

シンガポールは英国ともグリーン・エコノミー・フレームワークを締結するなどしており、脱炭素分野での投資を呼び込もうとしている周辺諸国への波及も期待される。日本においても各国のエネルギー移行の状況に合わせ、戦略的にグリーン貿易協定を結ぶことは一考の余地があるだろう。

シンガポールは英国ともグリーン・エコノミー・フレームワークを締結するなどしており、脱炭素分野での投資を呼び込もうとしている周辺諸国への波及も期待される。日本においても各国のエネルギー移行の状況に合わせ、戦略的にグリーン貿易協定を結ぶことは一考の余地があるだろう。

むろん、これまで紹介した事例以外にも、民間投資を促すためのさまざまな支援策が考えられると共に、技術協力や人材育成といった草の根での国際協力も重要になるだろう。日本にとってASEANの重要性が増す中、脱炭素化を契機に関係をより一層深めていくことが求められている。民間投資を誘発するための経済連携協定・カーボンクレジット活用など、事業環境整備に向けた政府間パートナーシップの強化を進めなければならない。

※1:シンガポールのシンクタンク、ISEASユソフ・イシャク研究所によるASEAN加盟国の識者を対象とした調査結果による。

https://www.iseas.edu.sg/