ベトナムは日本企業・政府から今最も注目されている国の1つである。直近の調査では、日本企業が「有望だと思う国」としてベトナムは初めて第2位となり、これまでの最高位を更新した。しかしながら、ベトナム経済には構造的な課題があり、今のままでは持続的な高成長は見込みにくい。前編にあたる本稿では、ベトナムの成長性について産業構造の観点から考察する。そして、後編では、今後日本とベトナムが共に成長してくために、どのように関係構築を行うべきか提言を行う。

タグから探す

2024.1.31

ベトナムへの日本の期待は高い

2023年は日本・ベトナム(越)外交樹立50周年の節目であった。同年11月の首脳会談の後、日越両政府は、二国間の外交関係を最上位である「包括的戦略パートナーシップ」に引き上げることを発表、経済や安全保障、エネルギーなど幅広い分野で連携していくことを確認した。

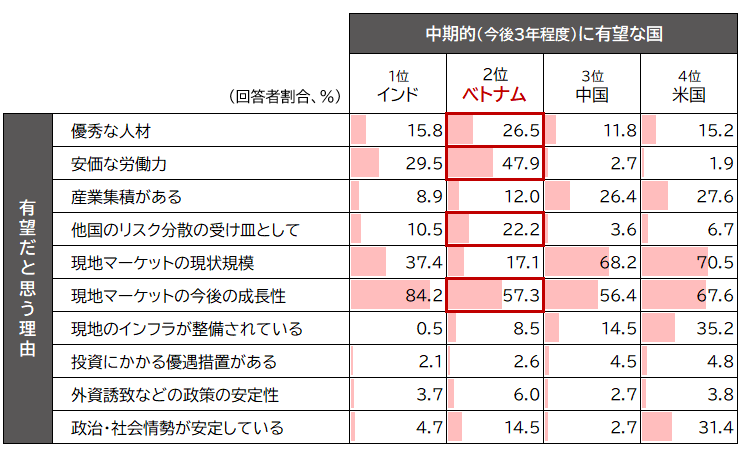

日本企業のベトナムに対する期待も高い。国際協力銀行(JBIC)が毎年公表している「わが国製造業企業の海外事業展開に関する調査報告」(2023年度版)では、「中期的に有望な国」として、ベトナムが中国・米国を抜いて初めて第2位となった(図表1、第1位はインド)。安価かつ優秀な労働力に加え、将来的なマーケットの成長性や、リスク分散の受け皿としての役割にも脚光が当たっている。

このように、ベトナムは日本から最も注目されている国の1つと言っても過言ではない。しかし、こうした盛り上がりとは裏腹に、冷めた見方も少なからず存在する。既にベトナムに事業展開をしている現地日系企業からは、日本の本社・本店からのベトナムのポテンシャルに対する期待の高さに反して、「ベトナムは今後も成長し続けるのか?」といった疑問の声が聞かれる。一方で、日本以外の各国がベトナムに寄せる期待も高まった。その結果、ベトナムにおける日本のプレゼンスは相対的に低下し続けており、ベトナム側から見て日本はもはや特別な存在ではなくなりつつある。

日本企業のベトナムに対する期待も高い。国際協力銀行(JBIC)が毎年公表している「わが国製造業企業の海外事業展開に関する調査報告」(2023年度版)では、「中期的に有望な国」として、ベトナムが中国・米国を抜いて初めて第2位となった(図表1、第1位はインド)。安価かつ優秀な労働力に加え、将来的なマーケットの成長性や、リスク分散の受け皿としての役割にも脚光が当たっている。

このように、ベトナムは日本から最も注目されている国の1つと言っても過言ではない。しかし、こうした盛り上がりとは裏腹に、冷めた見方も少なからず存在する。既にベトナムに事業展開をしている現地日系企業からは、日本の本社・本店からのベトナムのポテンシャルに対する期待の高さに反して、「ベトナムは今後も成長し続けるのか?」といった疑問の声が聞かれる。一方で、日本以外の各国がベトナムに寄せる期待も高まった。その結果、ベトナムにおける日本のプレゼンスは相対的に低下し続けており、ベトナム側から見て日本はもはや特別な存在ではなくなりつつある。

図表1 中期的に有望な国(日系製造業調査)

注:2023年度調査。「有望だと思う理由」を複数回答で尋ねた。なお表中は主要な項目を抜粋している。

出所:国際協力銀行「わが国製造業企業の海外事業展開に関する調査報告(2023年度)」を基に三菱総合研究所作成

出所:国際協力銀行「わが国製造業企業の海外事業展開に関する調査報告(2023年度)」を基に三菱総合研究所作成

米中対立で「漁夫の利」を得てきたベトナム

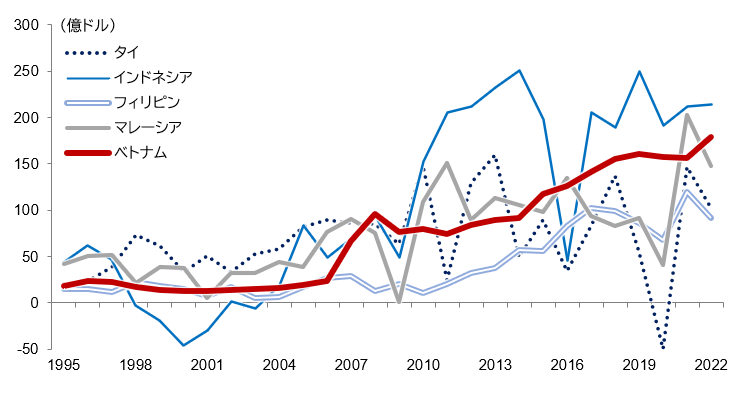

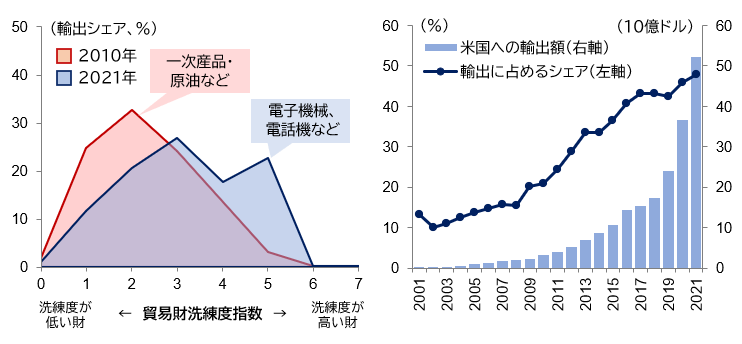

ベトナム経済の主軸は輸出向け製造業だ。製造業は2022年の実質GDP成長寄与率は50%近くを占め、雇用者の3分の1は製造業に従事している。世界貿易機関(WTO)への加盟(2007年)や中国の人件費上昇などを受けて、人件費の安いベトナムに対する直接投資(FDI)が増加し、ベトナムの製造業の成長を支えた(図表2)。ベトナムの輸出構造は2010年時点では、石油や繊維製品などの素原材料や軽工業品が中心だったが、2010年代を通じて韓国Samsungが生産拠点を拡充させたこともあり、携帯電話などの「洗練された財※1」でも輸出競争力を持つようになった(図表3左)。

加えて、米中対立が先鋭化し始めた2018年以降は、中国との地理的隣接性を活かして、米国向け製品の生産拠点を中国からベトナムへと移管する動きが進み、コロナ下でもFDIの流入が続いた(図表2)。その結果、「輸出競争力のある洗練された財」が輸出に占める割合は、2021年時点で輸出の半分を占めるに至っている(図表3右)。

加えて、米中対立が先鋭化し始めた2018年以降は、中国との地理的隣接性を活かして、米国向け製品の生産拠点を中国からベトナムへと移管する動きが進み、コロナ下でもFDIの流入が続いた(図表2)。その結果、「輸出競争力のある洗練された財」が輸出に占める割合は、2021年時点で輸出の半分を占めるに至っている(図表3右)。

図表2 対ASEAN5直接投資額

注:年次。FDIフロー額。

出所:世界銀行を基に三菱総合研究所作成

出所:世界銀行を基に三菱総合研究所作成

図表3 ベトナムの輸出構造の変化

注:年次。HSコード4桁の金額ベースで算出。貿易財洗練度指数の詳細は、注釈の※1を参照。右図は、貿易財洗練度指数が中央値以上で、比較優位がある品目を対象に集計。

出所:UN Comtrade、世界銀行のデータを基に三菱総合研究所作成

出所:UN Comtrade、世界銀行のデータを基に三菱総合研究所作成

輸出製造業頼みの成長が生んだ脆弱性

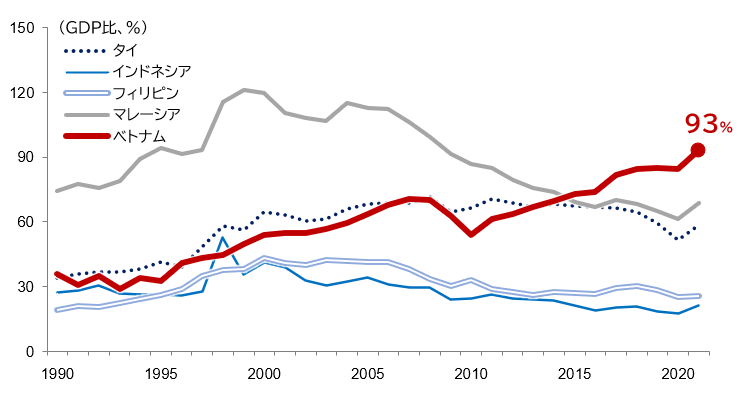

輸出製造業の発展はベトナム経済の成長を支えてきた反面、脆弱性をもたらす要因にもなっている。第1に、外需への依存度が高まった。ベトナムの輸出額とGDPの比率を見ると、世界金融危機の後も上昇を続け、2021年にはASEAN5の中で最も高い93%となっており、景気が外需に左右されやすくなっている(図表4)。実際2022年後半以降、米欧の経済成長の鈍化や中国経済の回復遅れ、半導体特需の剝落といった理由から、輸出製造業の活動は低迷。消費活動にも悪影響を及ぼした。2023年の実質GDP成長率は前年比+5%前後と、2022年の同+8%の高成長から一転、コロナ前と比較しても低成長にとどまる見込みだ。

図表4 ASEAN5の輸出額(GDP比)

注:年次。直近は2021年。財・サービス輸出の合計。

出所:世界銀行のデータを基に三菱総合研究所作成

出所:世界銀行のデータを基に三菱総合研究所作成

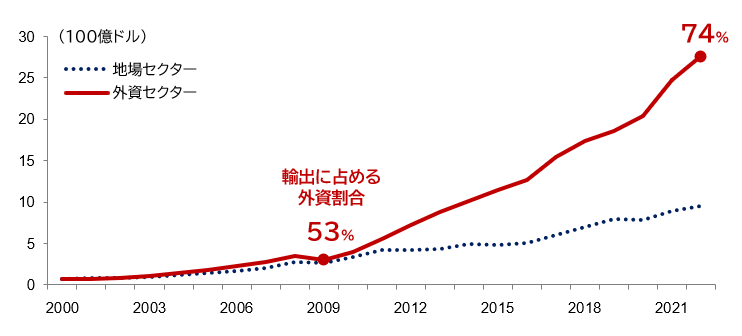

第2に、外資企業に依存する製造業の仕組みだ。企業セクター別の輸出額を見ると、輸出の過半数は外資企業によるものだ(図表5)。輸出に占める外資企業の割合は年々高まっており、地場企業による国際供給網への関与は限定的といえる。

図表5 外資セクターの輸出額・割合

注:年次。直近は2022年。

出所:ベトナム統計総局のデータを基に三菱総合研究所作成

出所:ベトナム統計総局のデータを基に三菱総合研究所作成

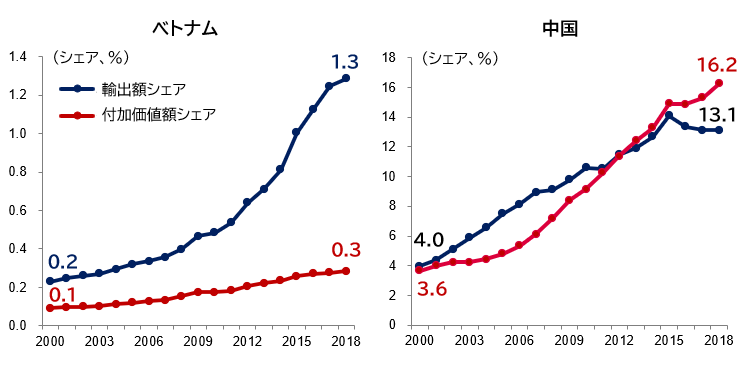

第3に、製造業の実態は組立加工が中心でありベトナム国内での付加価値を生み出せていない点だ。全世界に占めるベトナムの輸出額シェアおよび付加価値額シェアを見ると、2018年時点で輸出額シェアは1.3%と、2000年比で6倍以上となっており、輸出生産の拠点として成長してきた様子が確認できる(図表6)。一方で、付加価値額シェアは3倍程度にとどまっている。輸出額の増加に比して、付加価値の創出が限定的なのは、輸出している「洗練された財」の部品を海外から輸入して組み立てているに過ぎないためだ。外資企業から技術を吸収し、内製化を進めてきた中国では、輸出額・付加価値額双方が同じペースで伸びており、裾野産業が育っていないベトナムとは対照的と言える。

図表6 輸出額・付加価値額シェア

注:全世界の輸出総額/付加価値総額に占める、ベトナム・中国の輸出額/付加価値額シェア。

出所:UN Comtrade、OECD TiVAを基に、三菱総合研究所作成

出所:UN Comtrade、OECD TiVAを基に、三菱総合研究所作成

人件費上昇が続けばFDIが流出する恐れも

このように、「外資主導による組立加工」依存からの脱却が遅れているなか、ベトナムでは人件費が急激に上昇している。JETRO「2022年度海外進出日系企業実態調査」によると、現地日系企業の基本給ベースアップ率は、2022年に前年比+5.8%、2023年も同+5.9%となる見込みであり、同じく生産拠点の地位を確立しているタイ(同+3.3%)などと比較して高い水準だ。冒頭のJBIC調査でも、経営上の課題として「労働コストの上昇」が上位となっている。今後少子高齢化が急速に進むベトナムでは、人手不足から構造的な賃上げ圧力が強い。

国際労働機関(ILO)によると、製造業の平均月収(2021年)はベトナムで288ドルと、中国の826ドル、タイの463ドルなどと比較して相対的に低く、現状では組立加工の拠点としてコスト競争力があると言える。しかし今後も人件費上昇が続いた場合、ベトナムから第三国に生産拠点の移管(=FDIの流出)が進む可能性は否定できない。他にも電力不足問題やインフラ開発の遅れ、法律の分かりづらさなど、ビジネス環境を巡る課題は多い。地場産業による付加価値の創出が進んでいないベトナムでの、FDIの流入減少・流出となれば、産業の空洞化が起こりかねない。

国際労働機関(ILO)によると、製造業の平均月収(2021年)はベトナムで288ドルと、中国の826ドル、タイの463ドルなどと比較して相対的に低く、現状では組立加工の拠点としてコスト競争力があると言える。しかし今後も人件費上昇が続いた場合、ベトナムから第三国に生産拠点の移管(=FDIの流出)が進む可能性は否定できない。他にも電力不足問題やインフラ開発の遅れ、法律の分かりづらさなど、ビジネス環境を巡る課題は多い。地場産業による付加価値の創出が進んでいないベトナムでの、FDIの流入減少・流出となれば、産業の空洞化が起こりかねない。

新しい産業を模索する動きが進む

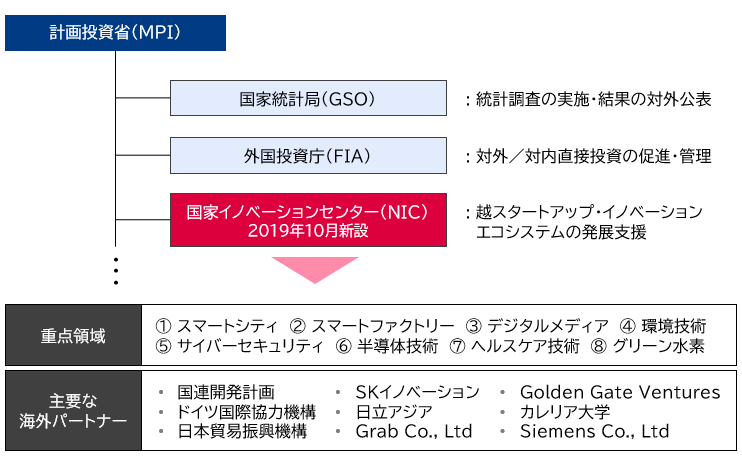

「外資による組立加工」の製造業を主軸とする産業構造のもとでは、持続的な成長は難しい。第13回共産党大会(2021年開催)で掲げられた「2045年までの高所得国入り」を実現するためには、外国からの注目度が集まっているうちに、高付加価値産業へ構造転換することが急務だ。ベトナム政府もこうした現状を把握しており、足元では新しい産業を模索する動きが政府主導で進められている。その代表例が、計画投資省(MPI)傘下に設立された国家イノベーションセンター(NIC)だ(図表7)。NICには「ベトナムのスタートアップとイノベーションのエコシステムを支援および発展させ、科学技術に基づく成長モデルの刷新に貢献する機能(NICウェブサイトより引用)」が期待されており、2023年10月には首都ハノイ近郊のホアラックに新拠点が開設された。国内外の企業や大学を誘致して、科学技術都市とすることがもくろまれており、NICが掲げる重点領域に関係する各国企業や政府機関が支援や連携強化を進めている(後編で詳述)。

図表7 国家イノベーションセンター(NIC)の立ち位置・役割

出所:各種資料を基に三菱総合研究所作成

民間からもITや金融、ヘルスケアなどのスタートアップが続々と誕生しており、ユニコーン企業も2023年12月時点で4社ある※2。また、国産電気自動車(EV)メーカーVinFastが同年8月に米ナスダック市場に上場した際には、時価総額が一時ゼネラル・モーターズ(GM)やフォードを上回ったことでも話題となった。

このように、ベトナムは産業の高付加価値化に向けて転換期にある。ベトナムに進出するうえでは、「安価な労働力の供給地」や「中国の代替生産地」としてではなく、「新たな産業が生まれつつある国」としてベトナムを捉え直す必要があるのだ。既に進出している企業も、必要に応じて事業変革が求められるだろう。後編では、こうしたなかで、日越関係がどう変化してきたのか、そして今後50年の日越関係の在り方について考察する。

このように、ベトナムは産業の高付加価値化に向けて転換期にある。ベトナムに進出するうえでは、「安価な労働力の供給地」や「中国の代替生産地」としてではなく、「新たな産業が生まれつつある国」としてベトナムを捉え直す必要があるのだ。既に進出している企業も、必要に応じて事業変革が求められるだろう。後編では、こうしたなかで、日越関係がどう変化してきたのか、そして今後50年の日越関係の在り方について考察する。

※1:貿易財洗練度指数は、貿易構造の分析で用いられるPRODY(輸出国の所得データを使って各輸出財の洗練度を表す指標)を用いた。PRODYは特定の貿易財Xについて、財Xの輸出国の所得水準を、当該国の輸出総額における財Xの輸出シェアで加重平均したもの。これは、所得が高い国が輸出している財ほど、「洗練された財(高度な財)」と見なすという考えに基づいている。

※2:「VNPAY」(オンライン決済)、「MoMo」(同)、「VNG」(ゲーム・アプリ開発)、「SkyMavis」(ゲーム開発)の4社。