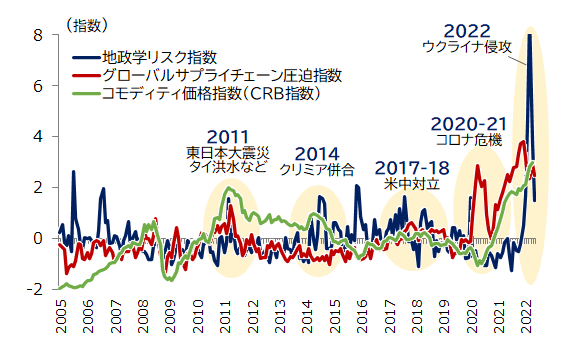

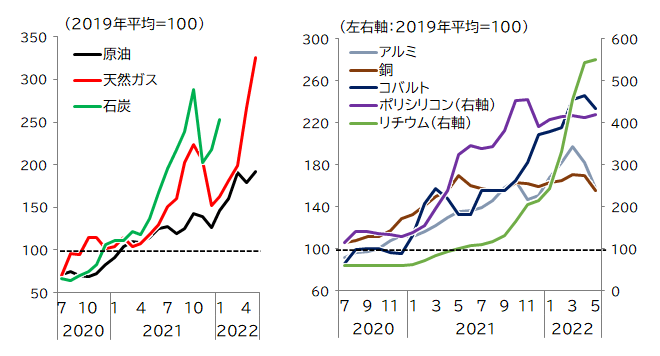

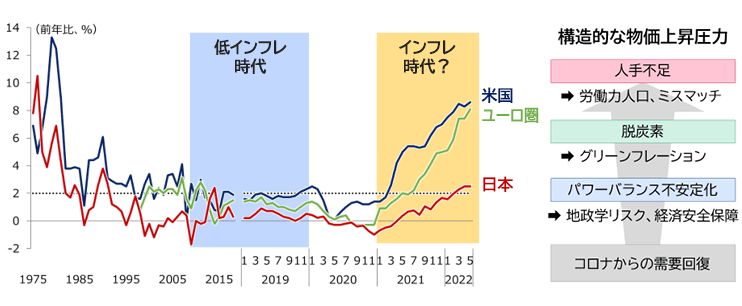

先進国で記録的な物価上昇が続いている(図表1)。米国では約40年ぶり、ユーロ圏では統計開始以来の水準、日本では消費税の増税時を除けば約30年ぶりの水準となっている※1。新型コロナ危機以前の主要先進国では、中央銀行の目標である2%を下回る物価上昇が続き、物価が上がらないことが課題であったが状況が変化している。

物価の急上昇の背景としては、需要拡大と供給制約が重なったことがある。新型コロナウイルス感染症対策として実施した財政出動や大規模金融緩和の効果に加え、経済活動の再開が進んだ先進国で需要が急回復した。一方で、供給面では新型コロナ感染拡大による海上物流の停滞や生産活動の停止、そしてウクライナ侵攻によってエネルギーや食糧の調達不足が起こり、資源価格や物流コスト、人件費などが多面的に物価を押し上げた。

物価の急上昇の背景としては、需要拡大と供給制約が重なったことがある。新型コロナウイルス感染症対策として実施した財政出動や大規模金融緩和の効果に加え、経済活動の再開が進んだ先進国で需要が急回復した。一方で、供給面では新型コロナ感染拡大による海上物流の停滞や生産活動の停止、そしてウクライナ侵攻によってエネルギーや食糧の調達不足が起こり、資源価格や物流コスト、人件費などが多面的に物価を押し上げた。

図表1 日米欧の消費者物価指数(総合)

注:直近は2022年5月。日本は、2020年8-12月と2021年8-12月はGoTo要因を除き、2021年4月-2022年3月は携帯料金引き下げ要因を除く。

出所:各国統計を基に、三菱総合研究所作成

出所:各国統計を基に、三菱総合研究所作成