2023年12月16日から日・ASEAN特別首脳会議が開かれる。焦点の一つが、「アジア・ゼロエミッション共同体(AZEC)」と呼ばれる脱炭素化を進める構想だ。ASEANの中でも脱炭素化の鍵を握るインドネシアは、中長期的な需要の増加を踏まえた移行計画が必要になる。日本政府や企業は、エリア特性も踏まえた上で実効的な連携を推進することが不可欠だ。

インドネシアの電力需給と今後の電源投資(前編)

供給余剰と需要増の二面性を踏まえた脱炭素移行を

タグから探す

2023.12.15

足元の供給余剰を踏まえた脱炭素への移行検討を

2023年は日・ASEAN友好協力50周年の年だ。12月16日から日・ASEAN特別首脳会議が開催される。脱炭素は重要アジェンダの一つであり、特別首脳会議と同期間に「アジア・ゼロエミッション共同体(AZEC)」の初の首脳会議も予定されている。友好協力50周年を機にさらなる協力関係の深化、そして経済成長と脱炭素の両立に資する取り組みの加速につなげたい。

2023年8月のMRIエコノミックレビュー「ASEANの脱炭素に向けたインドネシアの立ち位置」では、ASEANの中でとりわけ注目を集めているインドネシアでの脱炭素の重要性を指摘した。石炭火力への依存度の高い電力セクターは、特に早期の低炭素化が求められる分野だ。本コラムではインドネシアの足元の電力需給を概観した上で、短期的な供給余剰と中長期的な需要増を踏まえた移行計画の必要性を示したい。後編ではエリアごとの状況を詳述し、インドネシアおよび日本にとって今後必要とされるアクションについて述べる。

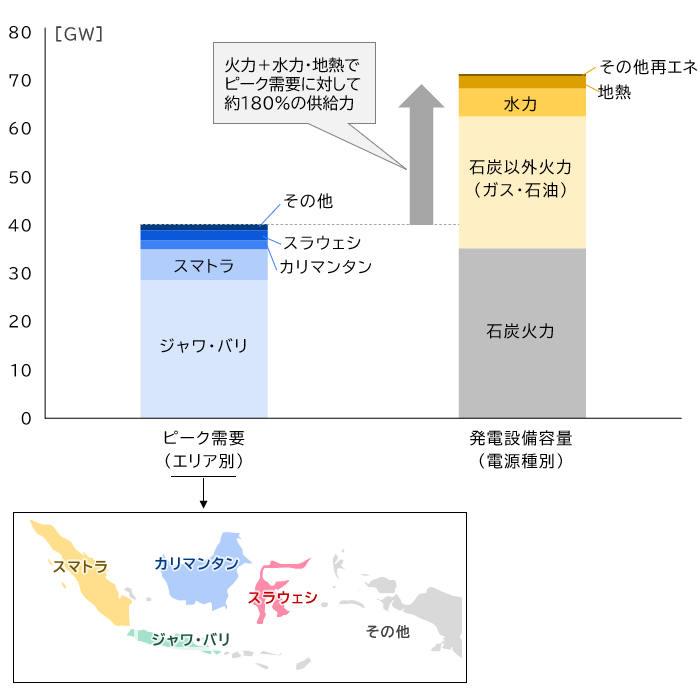

図1でインドネシア全体の足元の電力需給(ピーク需要および発電設備容量)を示した。需要は合計40ギガワット(GW)程度であり、ジャワ・バリ(Java-Bali)エリア※1がその8割を占めており、地域によって需要は大きく異なる。対して供給サイドは合計70GW程度で、おおむね石炭火力発電が5割、ガス・石油などの石炭以外の火力発電が4割となっている。残りの1割も大部分を安定的に発電が可能な再生可能エネルギー(地熱・水力)が占める。インドネシア全体として需要に対する供給力※2は約180%の水準であり、供給側に比較的余力が大きいのが現状だ。

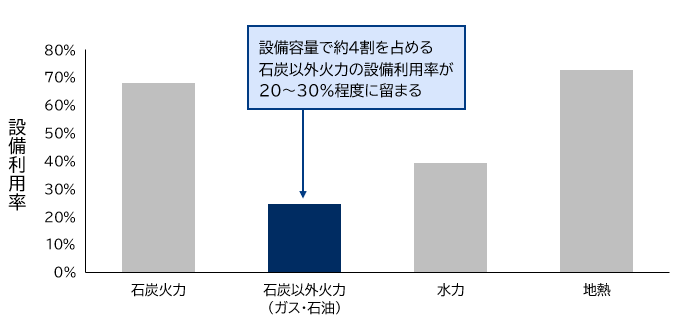

こうした需給構造の中、石炭火力や地熱の設備利用率は70%程度を確保しているが、石炭以外の火力発電の設備利用率は20~30%程度と特に低い水準にとどまる。電力システムでは一定の供給余力を確保するために低稼働設備の保有が必要になる場合もある。しかしインドネシアの設備容量全体の4割を占める電源の平均設備利用率が低い状況で、当面の電力需要増加に対しては火力発電の稼働を高める余地がある。

火力発電に余力のある現状は、脱炭素の観点からは一つのハードルにもなり得よう。排出削減目標の達成に向けては新規の脱炭素電源投資も必要とされるが、マクロな供給力の観点からは必ずしも新設投資に対するニーズが強くない可能性があるためだ。インドネシアでの脱炭素推進に当たり、こうした需給構造を理解した前提で、対策を検討する必要があろう。

2023年8月のMRIエコノミックレビュー「ASEANの脱炭素に向けたインドネシアの立ち位置」では、ASEANの中でとりわけ注目を集めているインドネシアでの脱炭素の重要性を指摘した。石炭火力への依存度の高い電力セクターは、特に早期の低炭素化が求められる分野だ。本コラムではインドネシアの足元の電力需給を概観した上で、短期的な供給余剰と中長期的な需要増を踏まえた移行計画の必要性を示したい。後編ではエリアごとの状況を詳述し、インドネシアおよび日本にとって今後必要とされるアクションについて述べる。

図1でインドネシア全体の足元の電力需給(ピーク需要および発電設備容量)を示した。需要は合計40ギガワット(GW)程度であり、ジャワ・バリ(Java-Bali)エリア※1がその8割を占めており、地域によって需要は大きく異なる。対して供給サイドは合計70GW程度で、おおむね石炭火力発電が5割、ガス・石油などの石炭以外の火力発電が4割となっている。残りの1割も大部分を安定的に発電が可能な再生可能エネルギー(地熱・水力)が占める。インドネシア全体として需要に対する供給力※2は約180%の水準であり、供給側に比較的余力が大きいのが現状だ。

こうした需給構造の中、石炭火力や地熱の設備利用率は70%程度を確保しているが、石炭以外の火力発電の設備利用率は20~30%程度と特に低い水準にとどまる。電力システムでは一定の供給余力を確保するために低稼働設備の保有が必要になる場合もある。しかしインドネシアの設備容量全体の4割を占める電源の平均設備利用率が低い状況で、当面の電力需要増加に対しては火力発電の稼働を高める余地がある。

火力発電に余力のある現状は、脱炭素の観点からは一つのハードルにもなり得よう。排出削減目標の達成に向けては新規の脱炭素電源投資も必要とされるが、マクロな供給力の観点からは必ずしも新設投資に対するニーズが強くない可能性があるためだ。インドネシアでの脱炭素推進に当たり、こうした需給構造を理解した前提で、対策を検討する必要があろう。

図1 インドネシアのエリア別ピーク需要と電源別発電設備容量(2021年)

出所:PLN "RUPTL 2021-30", JICA "Data Collection Survey on Power Sector in Indonesia for Decarbonization:Final Report" を基に三菱総合研究所作成

※需要は各エリアのピーク需要を積み上げたもの。

※需要は各エリアのピーク需要を積み上げたもの。

図2 インドネシアの電源別設備利用率(2020年)

出所:PLN "RUPTL 2021-30", JICA "Data Collection Survey on Power Sector in Indonesia for Decarbonization:Final Report" を基に三菱総合研究所作成

中長期的な需要増に対し2030年以降の電源計画が重要に

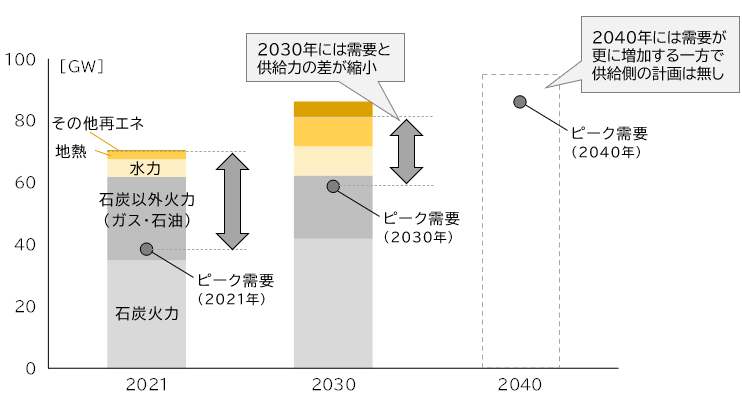

ここからは中長期的に見てみよう。インドネシアは人口増加や経済成長に伴う大幅な需要増加が見込まれる。インドネシアの国営電力会社「PLN」が、2021年に公開した2030年までの国家電力供給計画(RUPTL)で2030年の電力需要が約60GWまで増加する見通しを示している。RUPTLで想定される2030年の供給構造では、新設電源も含めて一定の供給力が確保されているが、その供給余力は足元に比べると低下する(図3)。特に脱炭素電源でもある水力および地熱発電の容量増加が期待されており、それぞれに開発リスクが存在する中で着実に導入が実現していくかは注目すべきポイントだろう。

さらに2030年までと同じペースで2040年まで需要が増加した場合には約80GWの電力需要となる※3。これはRUPTLで2030年に示される供給力とおおむね同程度の需要水準だ。RUPTLでは2040年の供給構造は示されていないが、特に大型電源は計画から運転開始まで長いリードタイムを必要とする場合もあり、円滑な脱炭素へのトランジションも視野に、2030年以降の電源計画を足元から具体化していくことも重要である。

さらに2030年までと同じペースで2040年まで需要が増加した場合には約80GWの電力需要となる※3。これはRUPTLで2030年に示される供給力とおおむね同程度の需要水準だ。RUPTLでは2040年の供給構造は示されていないが、特に大型電源は計画から運転開始まで長いリードタイムを必要とする場合もあり、円滑な脱炭素へのトランジションも視野に、2030年以降の電源計画を足元から具体化していくことも重要である。

図3 インドネシアの発電設備容量と電力需要の見通し

出所:PLN "RUPTL 2021-30", JICA "Data Collection Survey on Power Sector in Indonesia for Decarbonization:Final Report" を基に三菱総合研究所作成

※供給力として火力+水力・地熱の設備容量を計上。変動再エネ(太陽光・風力)は発電が天候に依存するため含めず。

※2040年ピーク需要は2030年伸びを延伸したもの。JICA調査では低位ケースに相当※3。

※供給力として火力+水力・地熱の設備容量を計上。変動再エネ(太陽光・風力)は発電が天候に依存するため含めず。

※2040年ピーク需要は2030年伸びを延伸したもの。JICA調査では低位ケースに相当※3。

各エリアの特性や動向を捉えた実効的な電源投資を

ここまで国全体の需給構造を概観してきたが、インドネシアは多数の島によって国が構成され、エリアによって需要規模や地域特性に大きな差がある。よって各エリアの実情を適切に踏まえた計画検討が求められる。特に重要な点として、「各地域の需給ギャップ」「石炭火力の依存度」「再エネポテンシャルの偏り」を挙げたい。

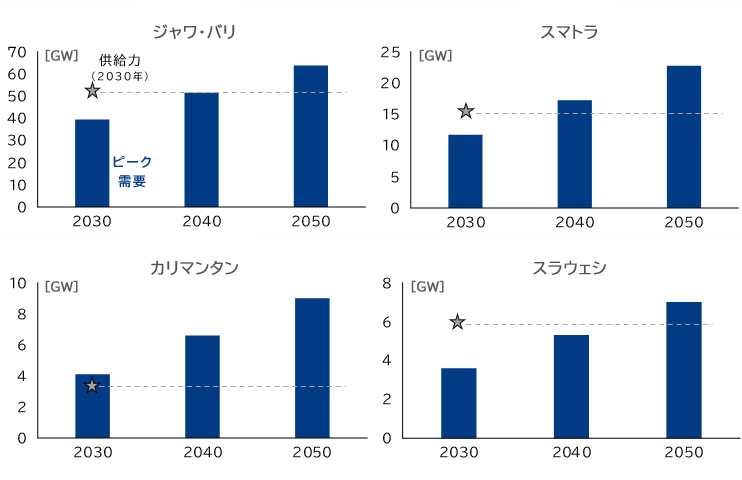

第1は「各地域における需給ギャップの違い」だ。図4は主要4エリアの電力需要見通しと2030年の供給力を示している。多くのエリアでは国全体と同様、2040年頃に需要が2030年の供給力水準に迫るが、カリマンタン(Kalimantan)エリアでは2030年にも需要が超過する需給構造となっている。一方、同エリアにおける最近の主な動向としてジャカルタからの首都移転計画※4があり、大型水力発電の開発計画※5も報じられており、こうした要素も将来的な需給ギャップの変動要因となる。

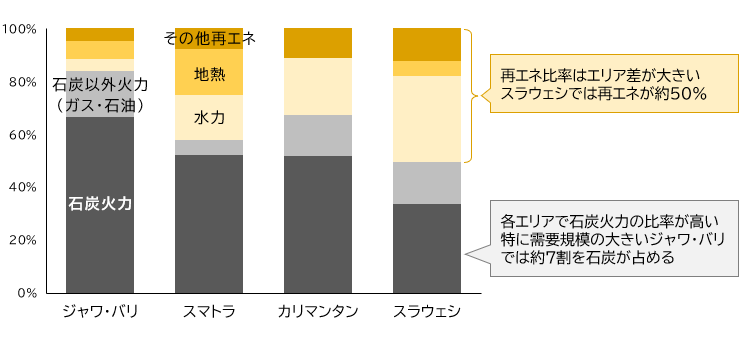

第2は「石炭火力への依存度」だ。各エリアでの2030年の電源構成(発電量ベース)はいずれのエリアでも石炭火力が大きな比率を占める(図5)。特に需要規模が大きいジャワ・バリエリアやスマトラ(Sumatra)エリアではそれぞれ50%を超えているが、石炭火力は最近の早期退出の議論などの動きが特に活発な分野である。現行のRUPTLは2021年に公表されたものであり、こうした早期退出の議論もある中で、代替電源や混焼発電などの可能性も視野に入れる必要がある。

そして第3が「再エネポテンシャルの偏り」だ。2030年の再エネ比率もエリア間の差が大きく、比較的需要の小さいスラウェシ(Sulawesi)エリアでは約5割、スマトラエリアでは約4割を再エネが占める。インドネシアは地熱・水力といった安定再エネのポテンシャルが大きい点が特徴の一つであるが、必ずしも開発適地と需要がマッチしないケースもある。ポテンシャルを有効活用する観点からは、電源のみならず連系線や脱炭素燃料製造といった視点も併せて必要だ。

さらに、脱炭素電源の投資計画は電力分野のみならず産業競争力にも影響を及ぼし得る。特にサプライチェーンの脱炭素化に向けては、企業にとって再エネ調達の可否が拠点検討に際して重要な判断材料の一つになるだろう。これは海外投資誘致も活用しながら経済成長を狙うインドネシアにとっても重要なポイントとなる。

後編では各エリアの特性についてさらに踏み込み、今後必要とされる政府や企業の取り組み、日本の強みを生かした両国の連携の在り方について述べたい。

第1は「各地域における需給ギャップの違い」だ。図4は主要4エリアの電力需要見通しと2030年の供給力を示している。多くのエリアでは国全体と同様、2040年頃に需要が2030年の供給力水準に迫るが、カリマンタン(Kalimantan)エリアでは2030年にも需要が超過する需給構造となっている。一方、同エリアにおける最近の主な動向としてジャカルタからの首都移転計画※4があり、大型水力発電の開発計画※5も報じられており、こうした要素も将来的な需給ギャップの変動要因となる。

第2は「石炭火力への依存度」だ。各エリアでの2030年の電源構成(発電量ベース)はいずれのエリアでも石炭火力が大きな比率を占める(図5)。特に需要規模が大きいジャワ・バリエリアやスマトラ(Sumatra)エリアではそれぞれ50%を超えているが、石炭火力は最近の早期退出の議論などの動きが特に活発な分野である。現行のRUPTLは2021年に公表されたものであり、こうした早期退出の議論もある中で、代替電源や混焼発電などの可能性も視野に入れる必要がある。

そして第3が「再エネポテンシャルの偏り」だ。2030年の再エネ比率もエリア間の差が大きく、比較的需要の小さいスラウェシ(Sulawesi)エリアでは約5割、スマトラエリアでは約4割を再エネが占める。インドネシアは地熱・水力といった安定再エネのポテンシャルが大きい点が特徴の一つであるが、必ずしも開発適地と需要がマッチしないケースもある。ポテンシャルを有効活用する観点からは、電源のみならず連系線や脱炭素燃料製造といった視点も併せて必要だ。

さらに、脱炭素電源の投資計画は電力分野のみならず産業競争力にも影響を及ぼし得る。特にサプライチェーンの脱炭素化に向けては、企業にとって再エネ調達の可否が拠点検討に際して重要な判断材料の一つになるだろう。これは海外投資誘致も活用しながら経済成長を狙うインドネシアにとっても重要なポイントとなる。

後編では各エリアの特性についてさらに踏み込み、今後必要とされる政府や企業の取り組み、日本の強みを生かした両国の連携の在り方について述べたい。

図4 エリア別の2030年供給力見通しと需要予測

出所:PLN "RUPTL 2021-30", JICA "Data Collection Survey on Power Sector in Indonesia for Decarbonization:Final Report" を基に三菱総合研究所作成

※2040年、2050年ピーク需要は2030年伸びを延伸したもの。JICA調査では低位ケースに相当※3。

※2040年、2050年ピーク需要は2030年伸びを延伸したもの。JICA調査では低位ケースに相当※3。

図5 エリア別の2030年電源構成

出所:PLN "RUPTL 2021-30", JICA "Data Collection Survey on Power Sector in Indonesia for Decarbonization:Final Report" を基に三菱総合研究所作成

※1:ジャワ・バリエリアにはマドゥーラ(Madura)島を含む。

※2:エリア合計のピーク需要に対する火力発電・水力発電・地熱発電の合計設備容量の割合。機械的な計算値であり、日本での供給予備力などとは概念が異なる点に注意が必要。なお日本の供給計画で示される2022年度の8月最大3日平均電力161GWに対して火力+水力・地熱(揚水含む)は201GWであり同義の供給力は125%となる。原子力(33基33GW)を加えても供給力は145%。

電力広域的運営推進機関(OCCTO)「2023年度供給計画の取りまとめ」(2023年3月30日)

https://www.occto.or.jp/

※3:JICA "Data Collection Survey on Power Sector in Indonesia for Decarbonization:Final Report" では低位見通しとして採用されている考え方。

※4:2022年1月に首都移転のための法案が可決。ジャカルタからヌサンタラ(東部カリマンタン)への移転が計画されている。

※5:東南アジア最大級となるカヤン水力発電所の建設が計画されている。合計9GWの出力が実現した場合には足元のカリマンタンエリアの需要に対して数倍の設備容量に相当。