自然豊かなインドネシアには、地熱・水力をはじめとする安定再エネの資源が豊富に存在する。その一方で国土が大小さまざまな島で構成され、電力需要や地理的特性がエリア間で大きく異なるといった国情も抱えている。インドネシアの特性・課題に対応した脱炭素化をコスト抑制しつつ進めるには、海外投資の呼び込みが重要だ。さらに、インドネシアと日本の経済成長・脱炭素化の実現性につなげるためには、両国の課題の「類似点」を入り口に、日本政府・企業が積極関与し、事業機会を創出することがポイントとなる。

インドネシアの電力需給と今後の電源投資(後編)

日本との「類似点」を持続的発展の入り口に

タグから探す

2023.12.25

インドネシアは世界有数の安定再エネの資源大国

前編となる「インドネシアの電力需給と今後の電源投資(前編) 供給余剰と需要増の二面性を踏まえた脱炭素移行を」では、中長期的な需要増に対して、各エリアの実情を踏まえた電源投資・実装の重要性を述べた。インドネシア電力セクターは石炭火力への依存度が高いことから、脱炭素化に向けて再生可能エネルギー(再エネ)の導入拡大が求められている。後編の本稿では、インドネシアの再エネ事情を俯瞰したうえでエリアごとの電力需給特性と課題にフォーカスし、インドネシアおよび日本にとって今後必要とされるアクションを示す。

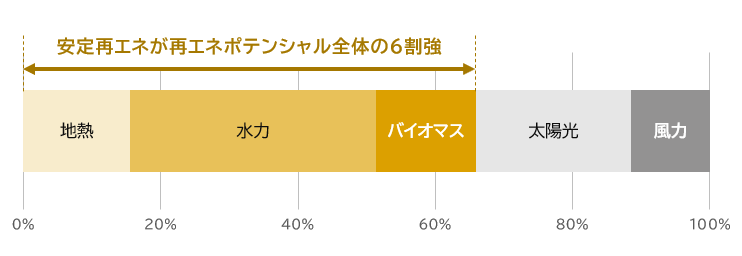

インドネシアの再エネポテンシャルは地熱・水力・バイオマスなどの安定再エネ資源※1が豊富な点に特徴がある(図1)。特に水力発電のポテンシャルは再エネ全体の4割を占め、脱炭素をけん引する。加えて、米国に次ぐ世界第2位の地熱発電資源国として知られ、広大な農地や森林も有することから、世界有数の安定再エネ資源大国と言える。

太陽光・風力などの変動再エネのポテンシャルは、試算方法によって結果が大きく左右される。インドネシアは広大な土地を有するが、雨季の12月~2月に日射量が減少する傾向や、赤道直下のため風況が良いエリアが少ないという地理的特性もある。そのためこれら変動再エネに加え、安定再エネをバランスよく導入する必要があるだろう。

インドネシアの再エネポテンシャルは地熱・水力・バイオマスなどの安定再エネ資源※1が豊富な点に特徴がある(図1)。特に水力発電のポテンシャルは再エネ全体の4割を占め、脱炭素をけん引する。加えて、米国に次ぐ世界第2位の地熱発電資源国として知られ、広大な農地や森林も有することから、世界有数の安定再エネ資源大国と言える。

太陽光・風力などの変動再エネのポテンシャルは、試算方法によって結果が大きく左右される。インドネシアは広大な土地を有するが、雨季の12月~2月に日射量が減少する傾向や、赤道直下のため風況が良いエリアが少ないという地理的特性もある。そのためこれら変動再エネに加え、安定再エネをバランスよく導入する必要があるだろう。

図1 インドネシアの再エネポテンシャル

出所:JICA “Data Collection Survey on Power Sector in Indonesia for Decarbonization:Final Report”をもとに三菱総合研究所作成

※水力は小型水力を含む。

※太陽光は日射量と面積からの概算値で土地利用は未考慮。

※水力は小型水力を含む。

※太陽光は日射量と面積からの概算値で土地利用は未考慮。

必要となる脱炭素化施策はエリアごとに大きく異なる

大小さまざまな島々が連なるインドネシアの場合、電力需要や地理的特性はエリアによって大きく異なる。このことが、需要と再エネポテンシャルに乖離を引き起こしている。

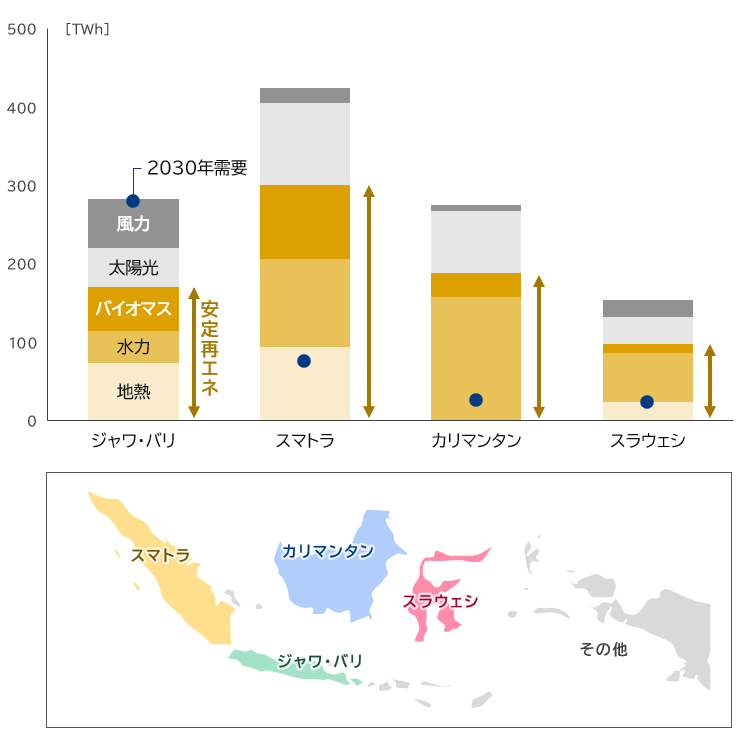

図2に、エリアごとの再エネポテンシャル(年間発電電力量ベース)を示す。首都ジャカルタの位置するジャワ・バリ(Java-Bali)エリアは、国土のわずか1割未満の土地に人口とGDPの約6割が集中し、電力消費では国内の8割を占める大電力需要エリアである。一方で、再エネポテンシャルは電力の需要を完全に満たせているわけではなく、最大限の再エネ電源開発を行っても2030年の需要量と同水準、安定再エネに限るとその割合は6割程度にとどまる。

首都がカリマンタン(Kalimantan)エリアへ移転する影響にも注視すべきではあるが、完了まで20年近くかかると見込まれている。このことから今後もジャワ・バリエリアでは人口増加や経済成長に伴い電力需要が持続的に拡大していくと考えられる。再エネに加えて、原子力などの脱炭素電源の導入なども活用した総力戦で、現在の石炭火力に頼った電源構成からの段階的な移行が必要となるだろう※2。さらにジャワ・バリエリアには国内の原子力研究施設が集中しており、原子力発電所立地に対して反対の意見も根強く、社会受容性の議論も丁寧に進めていく必要がある。

カリマンタンエリアでは水力発電の開発ポテンシャルが島全体の電力需要を大きく上回る。現行の2030年需要見通しと比較して2倍以上の規模となるカヤン水力発電所(9ギガワット)の建設計画も報道されている。豊富な再エネ資源から生み出される電力は、主に脱炭素要請の強い工場電力のグリーン化や、水素やアンモニアなど脱炭素燃料製造に活用することが求められるだろう。またASEAN国際送電網構想(APG:ASEAN Power Grid)の一環として構築された隣国マレーシアとの国際連系線を通じ、島内の水力ポテンシャルの更なる活用も期待されており、こうした周辺計画との整合も重要となる※3。

スマトラ(Sumatra)エリアは広大な土地に、需要想定を大幅に上回る再エネポテンシャルを誇るが、足元の電源構成を見る限り石炭火力が約半分を占めている。再エネ電源の投資や開発の促進と、隣接するジャワ・バリエリアへの電力連系により、インドネシアの脱炭素化をけん引することが期待される。

スラウェシ(Sulawesi)エリアも同様に再エネポテンシャルが島全体の電力需要を上回る。ただし南北で電力網が分断されているという課題がある。小規模ながら点在する需要に対して、安定した電力を供給可能な安定再エネや小型モジュール式原子炉(SMR)などの電源を活用しながら、電力系統の増強を進めたい。

図2に、エリアごとの再エネポテンシャル(年間発電電力量ベース)を示す。首都ジャカルタの位置するジャワ・バリ(Java-Bali)エリアは、国土のわずか1割未満の土地に人口とGDPの約6割が集中し、電力消費では国内の8割を占める大電力需要エリアである。一方で、再エネポテンシャルは電力の需要を完全に満たせているわけではなく、最大限の再エネ電源開発を行っても2030年の需要量と同水準、安定再エネに限るとその割合は6割程度にとどまる。

首都がカリマンタン(Kalimantan)エリアへ移転する影響にも注視すべきではあるが、完了まで20年近くかかると見込まれている。このことから今後もジャワ・バリエリアでは人口増加や経済成長に伴い電力需要が持続的に拡大していくと考えられる。再エネに加えて、原子力などの脱炭素電源の導入なども活用した総力戦で、現在の石炭火力に頼った電源構成からの段階的な移行が必要となるだろう※2。さらにジャワ・バリエリアには国内の原子力研究施設が集中しており、原子力発電所立地に対して反対の意見も根強く、社会受容性の議論も丁寧に進めていく必要がある。

カリマンタンエリアでは水力発電の開発ポテンシャルが島全体の電力需要を大きく上回る。現行の2030年需要見通しと比較して2倍以上の規模となるカヤン水力発電所(9ギガワット)の建設計画も報道されている。豊富な再エネ資源から生み出される電力は、主に脱炭素要請の強い工場電力のグリーン化や、水素やアンモニアなど脱炭素燃料製造に活用することが求められるだろう。またASEAN国際送電網構想(APG:ASEAN Power Grid)の一環として構築された隣国マレーシアとの国際連系線を通じ、島内の水力ポテンシャルの更なる活用も期待されており、こうした周辺計画との整合も重要となる※3。

スマトラ(Sumatra)エリアは広大な土地に、需要想定を大幅に上回る再エネポテンシャルを誇るが、足元の電源構成を見る限り石炭火力が約半分を占めている。再エネ電源の投資や開発の促進と、隣接するジャワ・バリエリアへの電力連系により、インドネシアの脱炭素化をけん引することが期待される。

スラウェシ(Sulawesi)エリアも同様に再エネポテンシャルが島全体の電力需要を上回る。ただし南北で電力網が分断されているという課題がある。小規模ながら点在する需要に対して、安定した電力を供給可能な安定再エネや小型モジュール式原子炉(SMR)などの電源を活用しながら、電力系統の増強を進めたい。

図2 エリア別の電力需要と再エネポテンシャル(年間発電電力量ベース)

出所:PLN “RUPTL 2021-30”, JICA” Data Collection Survey on Power Sector in Indonesia for Decarbonization:Final Report” , IEA “ An Energy Sector Roadmap to Net Zero Emissions in Indonesia” をもとに三菱総合研究所作成

※再エネポテンシャル(GW)ベースに設備利用率をかけて算出。設備利用率は日本の実績を参考に、地熱83%、水力60%、バイオマス70%、太陽光17.2%、風力30%を採用。

※水力は小型水力を含む。

※TWH:テラワットアワー

※再エネポテンシャル(GW)ベースに設備利用率をかけて算出。設備利用率は日本の実績を参考に、地熱83%、水力60%、バイオマス70%、太陽光17.2%、風力30%を採用。

※水力は小型水力を含む。

※TWH:テラワットアワー

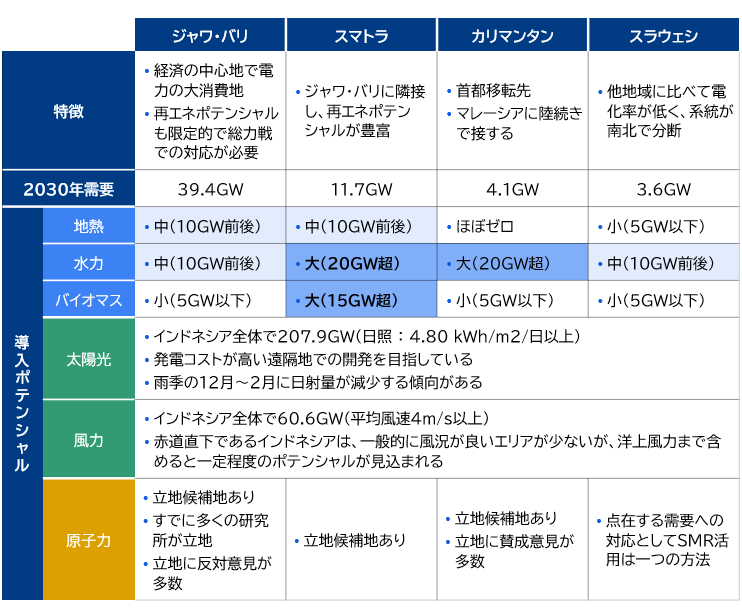

各エリアの特徴と電源導入ポテンシャルを図3にまとめる。脱炭素化への難易度が最も高いジャワ・バリエリアでは、原子力やガス火力発電などの大型電源を中心に需給ギャップを埋めながら、段階的に石炭火力から脱却し低炭素化・脱炭素化を進めていく必要がある。他の3つのエリアでは、原子力や豊富な再エネ資源を効率的に活用してインドネシアの脱炭素化を推進したい。特にカリマンタンエリアでは水力発電などの開発が先行しているが、そこで作り出される電力の有効な活用先との組み合わせが肝要となる。

図3 各エリア特徴と電源導入ポテンシャルの整理

出所:PLN “RUPTL 2021-30”, JICA“Data Collection Survey on Power Sector in Indonesia for Decarbonization:Final Report”をもとに三菱総合研究所作成

※水力は小型水力を含む。

※GW:ギガワット

※水力は小型水力を含む。

※GW:ギガワット

日本との共通課題が事業機会の創出の鍵

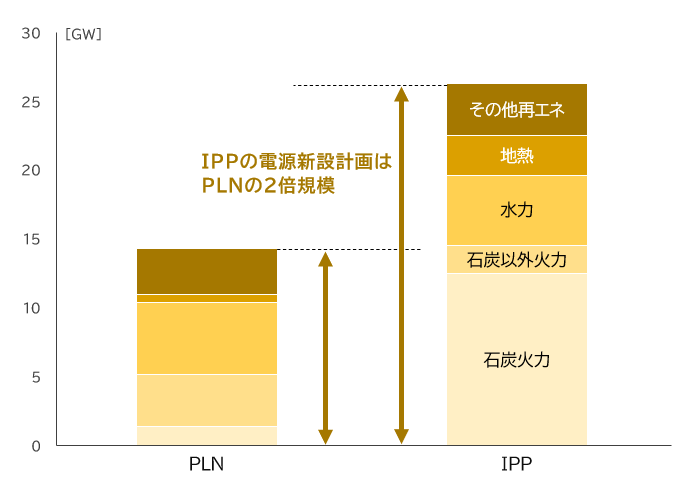

インドネシアでは今後の経済成長との両立に向けて、エネルギーのコストアップを回避しつつ脱炭素社会に移行することが求められる。電源開発に関しては、国営電力会社(PLN)の存在感が大きいものの、新規電源開発には独立系発電事業者(IPP)への期待も大きい。PLNでは電力収入の不足を政府補助金で賄う構図が続いており、財務面での不安を継続的に指摘されるという背景がある。PLNが2021年に公開した2030年までの電力供給計画(RUPTL)では、PLNの2倍規模をIPPが計画している(図4)。

図4 国営電力会社(PLN)と独立系発電事業者(IPP)の電源新設計画

出所:JICA“Data Collection Survey on Power Sector in Indonesia for Decarbonization:Final Report”をもとに三菱総合研究所作成

※石炭火力からの早期退出の議論や最近の投資計画を踏まえると、最新の計画は新設電源の構成に修正が加えられると考えられる。

※GW:ギガワット

※石炭火力からの早期退出の議論や最近の投資計画を踏まえると、最新の計画は新設電源の構成に修正が加えられると考えられる。

※GW:ギガワット

こうした観点から、海外投資の呼び込みも今後は重要視されるべきだろう。海外投資は脱炭素電源の開発のみならず、豊富な再エネポテンシャルを活かした工場誘致など投資国の経済成長のドライバーにもなりうる。

インドネシア政府としても海外からの投資誘致に向けた動きを見せている一方、国産化率(TKDN:Tingkat Komponen Dalam Negeri)の達成が求められるなど外資規制も残る。海外投資の一角に食い込む場合、日本企業は制度的な状況にも注視しつつ機を狙いたい。具体的には、日本とインドネシアの脱炭素化の課題に「類似点」があることに着目したい。例えば、再エネポテンシャルと需要地が地理的に離れている点は日本とインドネシアで共通している。日本では2023年3月に広域連系系統のマスタープランを策定し、シミュレーションを通じた将来の費用対効果の分析に基づいて系統増強方針を決定した。再エネの有効活用は系統増強などの対策とセットで検討を進めることが求められ、インドネシアにおけるロードマップ策定にも貢献しうる要素だろう※4。

余剰再エネの活用先としての脱炭素燃料の製造・開発なども重要なテーマだ。例えば地熱発電では日本企業がIPPとして参入した実績が多く、世界最大級のスマトラのサルーラ地熱発電所(330メガワット:MW)や、ジャワのワヤン・ウィンドゥ地熱発電所(227MW)への出資・運営にも関与している※5。最近では地熱発電の余剰電力・排熱を活用した水素・アンモニア製造の事業化に向けた動きが進んでおり、将来的な実装が期待される。

また、製造業が多い両国の排出削減では費用対効果の高い対策から優先的に講じていく視点も忘れてはならない。オンサイト太陽光発電※6の導入はコスト効率的に脱炭素化を進めることができる一例として挙げられる。現地では日系企業による太陽光発電リースサービスの展開も進んでいる。このように費用対効果に敏感な民間主導の取り組みを加速させていくことも重要だと考えられる。日本企業は国土面積が限られる国情や電力自由化環境の下で、再エネ拡大を実現する技術開発やビジネスに取り組んできており、こうした経験を活かすことができる。

政府間連携と民間投資の有機的なつながりも求められる。日本はこれまで二国間クレジット制度(JCM)※7を通じたインドネシアへの脱炭素に貢献してきた。今後は湾岸諸国を含めた三国間のスキームによるJCM活用の可能性※8を検討するなど、政府間での連携を民間投資、そして社会実装につなげる仕組みを構築していくべきだ。

日本とインドネシアは石炭火力への依存度が高い点も類似点として挙げられる。アジア開発銀行(ADB)が主導するエネルギー・トランジション・メカニズム(ETM)を活用した既存の石炭火力の早期停止に向けた具体的な検討が進んでいるように、現実的な脱炭素移行を進めるためにはこうした国際機関を含めた政府・民間企業の連携が鍵を握る。

しかしながら、インドネシアを始めとしたASEAN諸国との連携を深めたいと考えているのは日本だけではない。先ほどの両国課題の「類似点」は入り口に過ぎず、成長著しいインドネシア市場に日本企業・政府が選ばれるためには、他国と比べた競争優位性がなくてはならない。前述のように日本での先行的な取り組みを活用すると共に、日ASEAN特別首脳会議を契機として、資金拠出を含めたより踏み込んだ政策にコミットすることがインドネシアと日本の経済成長・脱炭素化の実現には不可欠だ。

インドネシア政府としても海外からの投資誘致に向けた動きを見せている一方、国産化率(TKDN:Tingkat Komponen Dalam Negeri)の達成が求められるなど外資規制も残る。海外投資の一角に食い込む場合、日本企業は制度的な状況にも注視しつつ機を狙いたい。具体的には、日本とインドネシアの脱炭素化の課題に「類似点」があることに着目したい。例えば、再エネポテンシャルと需要地が地理的に離れている点は日本とインドネシアで共通している。日本では2023年3月に広域連系系統のマスタープランを策定し、シミュレーションを通じた将来の費用対効果の分析に基づいて系統増強方針を決定した。再エネの有効活用は系統増強などの対策とセットで検討を進めることが求められ、インドネシアにおけるロードマップ策定にも貢献しうる要素だろう※4。

余剰再エネの活用先としての脱炭素燃料の製造・開発なども重要なテーマだ。例えば地熱発電では日本企業がIPPとして参入した実績が多く、世界最大級のスマトラのサルーラ地熱発電所(330メガワット:MW)や、ジャワのワヤン・ウィンドゥ地熱発電所(227MW)への出資・運営にも関与している※5。最近では地熱発電の余剰電力・排熱を活用した水素・アンモニア製造の事業化に向けた動きが進んでおり、将来的な実装が期待される。

また、製造業が多い両国の排出削減では費用対効果の高い対策から優先的に講じていく視点も忘れてはならない。オンサイト太陽光発電※6の導入はコスト効率的に脱炭素化を進めることができる一例として挙げられる。現地では日系企業による太陽光発電リースサービスの展開も進んでいる。このように費用対効果に敏感な民間主導の取り組みを加速させていくことも重要だと考えられる。日本企業は国土面積が限られる国情や電力自由化環境の下で、再エネ拡大を実現する技術開発やビジネスに取り組んできており、こうした経験を活かすことができる。

政府間連携と民間投資の有機的なつながりも求められる。日本はこれまで二国間クレジット制度(JCM)※7を通じたインドネシアへの脱炭素に貢献してきた。今後は湾岸諸国を含めた三国間のスキームによるJCM活用の可能性※8を検討するなど、政府間での連携を民間投資、そして社会実装につなげる仕組みを構築していくべきだ。

日本とインドネシアは石炭火力への依存度が高い点も類似点として挙げられる。アジア開発銀行(ADB)が主導するエネルギー・トランジション・メカニズム(ETM)を活用した既存の石炭火力の早期停止に向けた具体的な検討が進んでいるように、現実的な脱炭素移行を進めるためにはこうした国際機関を含めた政府・民間企業の連携が鍵を握る。

しかしながら、インドネシアを始めとしたASEAN諸国との連携を深めたいと考えているのは日本だけではない。先ほどの両国課題の「類似点」は入り口に過ぎず、成長著しいインドネシア市場に日本企業・政府が選ばれるためには、他国と比べた競争優位性がなくてはならない。前述のように日本での先行的な取り組みを活用すると共に、日ASEAN特別首脳会議を契機として、資金拠出を含めたより踏み込んだ政策にコミットすることがインドネシアと日本の経済成長・脱炭素化の実現には不可欠だ。

※1:太陽光・風力などと異なり天候による出力変動が比較的小さい再エネ資源を指す

※2:インドネシアの脱炭素化での原子力活用(MRIエコノミックレビュー 2023.12.21)

※3:APGの一環として、スマトラとマレーシア・マラッカを国際連系線で繋ぐという構想もある。

※4:例えば、日本も参画するCEFIA(Cleaner Energy Future Initiative for ASEAN)などの官民イニシアティブのフラッグシッププロジェクトでは、分散型マイクログリッドの普及推進などASEANのエネルギー転換と脱炭素化を支援する。ASEAN Centre for Energy (ACE)と経済産業省で構成される プロジェクトマネジメントユニット(PMU)の枠組みも活かしながら、こうした支援の拡大を通じた貢献が重要である。

※5:サルーラ地熱発電所は九州電力、伊藤忠商事、国際石油開発帝石が参画、ワヤン・ウィンドゥ地熱発電所は三菱商事が参画する。

※6:需要家敷地内の土地や屋根への太陽光発電の導入を指す。

※7:パリ協定の6条2項で認められている「協力的アプローチ」では、海外で実現したCO2削減量を自国の削減目標達成に活用できる。日本が主導する、世界最大かつ最も実績のある協力的アプローチである2国間クレジット制度(JCM)は、インドネシアを含む27カ国と締結されている。

※8:例えばタイの石炭火力発電で、CO2排出削減に必要なアンモニア混焼の実現に向け、日本企業が技術を導入し、UAEなどのSWFが投資をするなど。

参考:湾岸諸国の脱炭素に日本は「仕組み」で貢献を(MRIマンスリーレビュー2023年11月号)