※1:Guillemette, Y. and D. Turner (2018), "The Long View: Scenarios for the World Economy to 2060", OECD Economic Policy Papers, No. 22, OECD Publishing, Paris,

https://doi.org/10.1787/b4f4e03e-en(閲覧日:2023年4月14日)

※2:OECD「Trade in Value Added (TiVA) 2021」のOrigin of value added in final demandに基づき計算。

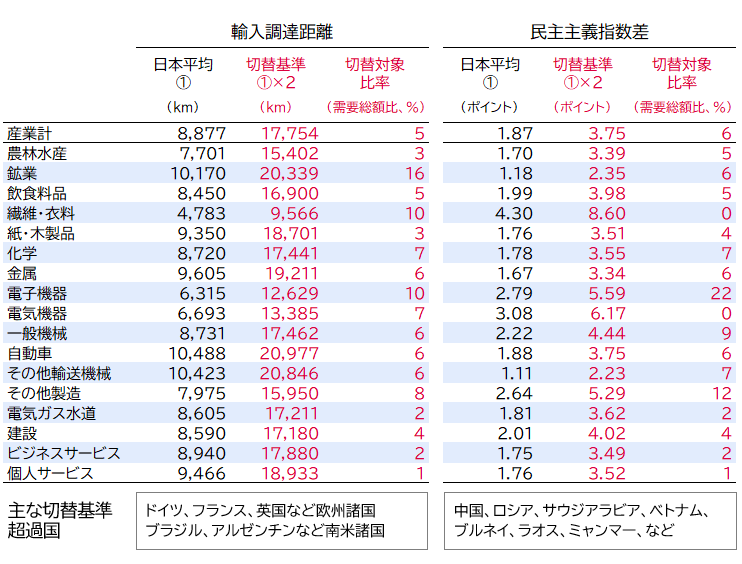

※3:主要66カ国・地域はTiVA収録の下記。豪州、オーストリア、ベルギー、カナダ、チリ、コロンビア、コスタリカ、チェコ、デンマーク、エストニア、フィンランド、フランス、ドイツ、ギリシャ、ハンガリー、アイスランド、アイルランド、イスラエル、イタリア、日本、韓国、ラトビア、リトアニア、ルクセンブルク、メキシコ、オランダ、ニュージーランド、ノルウェー、ポーランド、スロバキア、スロベニア、スペイン、スウェーデン、スイス、トルコ、英国、米国、アルゼンチン、ブラジル、ブルネイ、ブルガリア、カンボジア、中国、クロアチア、キプロス、インド、インドネシア、香港、カザフスタン、ラオス、マレーシア、マルタ、モロッコ、ミャンマー、ペルー、フィリピン、ルーマニア、ロシア、サウジアラビア、シンガポール、南アフリカ、タイ、チュニジア、ベトナム。

※4:SEA-DISTANCES.ORG(https://sea-distances.org/)を活用し、各国の主要港間の距離(カイリ)を基に計算。米国やロシアなど両大洋に面する国は、西岸・東岸いずれか近い方への距離を採用。

※5:EIU "Democracy Index"

https://www.eiu.com/n/global-outlook-democracy-index-2022/(閲覧日:2023年4月14日)

※6:IMD『世界競争力年鑑2022』からみる日本の競争力 第1回:データ解説編 30位台に停滞する日本と世界の比較(当社コラム、2022.9.27)

※7:JETRO「2022年度 海外進出日系企業実態調査(全世界編)(2022年11月)」P.11参照

https://www.jetro.go.jp/world/reports/2022/01/ffa821e80c77b8c3.html(閲覧日:2023年4月14日)

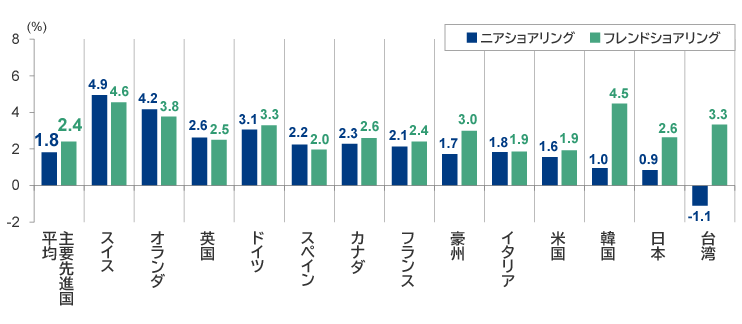

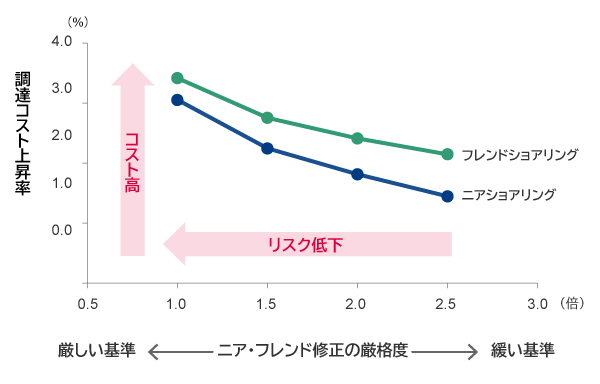

※8:サプライチェーン再構築後の調達コストのみを計算しており、サプライチェーンの再構築そのものにかかる設備投資など移行コストについては考慮できていない点には留意が必要

※9:17の産業分類は以下のとおり。1) Agriculture, hunting, forestry and fishing、2) Mining and quarrying、3) Food products, beverages and tobacco、4) Textiles, textile products, leather and footwear、5) Wood and paper products and printing、6) Chemicals and non-metallic mineral products、7) Basic metals and fabricated metal products、8) Computers, electronic and optical equipment、9) Electrical equipment、10) Machinery and equipment, nec、11) Motor vehicles, trailers and semi-trailers、12) Other transport equipment、13) Manufacturing nec; repair and installation of machinery and equipment、14) Electricity, gas, water supply, sewerage, waste and remediation services、15) Construction、16) Total Business Sector Services、17) Public admin, education, health and other personal services