志田 龍亮

政策・経済センター

三菱総研入社後、エネルギー分野での政策立案支援・コンサルティング業務などに従事。2014〜2016年には米国の商事会社にて石油・天然ガスおよび再エネ関連の事業開発支援を実施。現在はエネルギー分野での自社研究・政策提言の取りまとめを担当しています。博士(工学)。

政策・経済センター志田龍亮

※1:国が決定する貢献(NDC: Nationally Determined Contribution)。

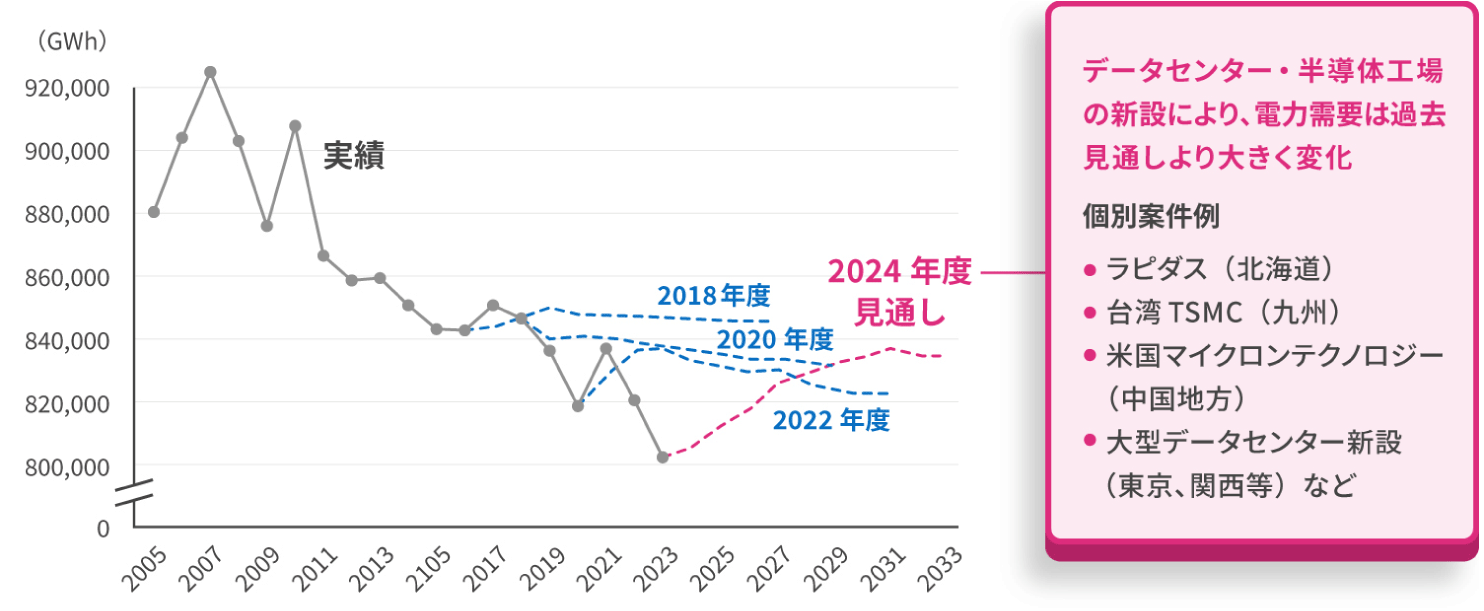

※2:OCCTOの発表する電力需要は流通需要であり、住宅用太陽光などの自家消費が増えると減少することになる。(真の電力需要は減少していないが、電力流通設備を流れる需要は減少。)

※3:カーボンニュートラル資源立国実現に向けて(MRIマンスリーレビュー2023年2月号 特集1)

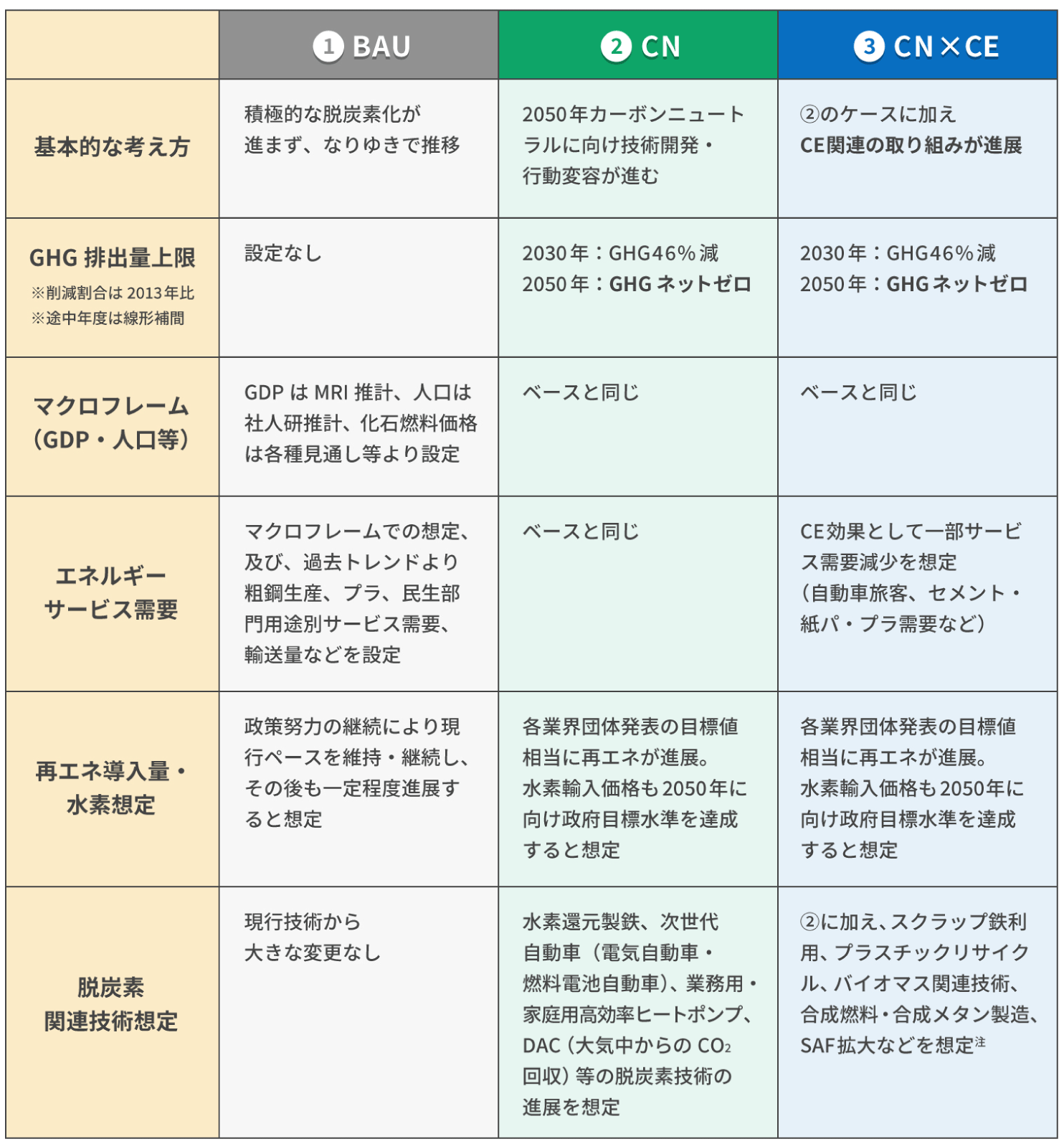

※4:Business As Usualの略。気候変動において、特に対策を実施しなかったシナリオを指す。

※5:Sustainable Aviation Fuelの略。持続可能な航空燃料。

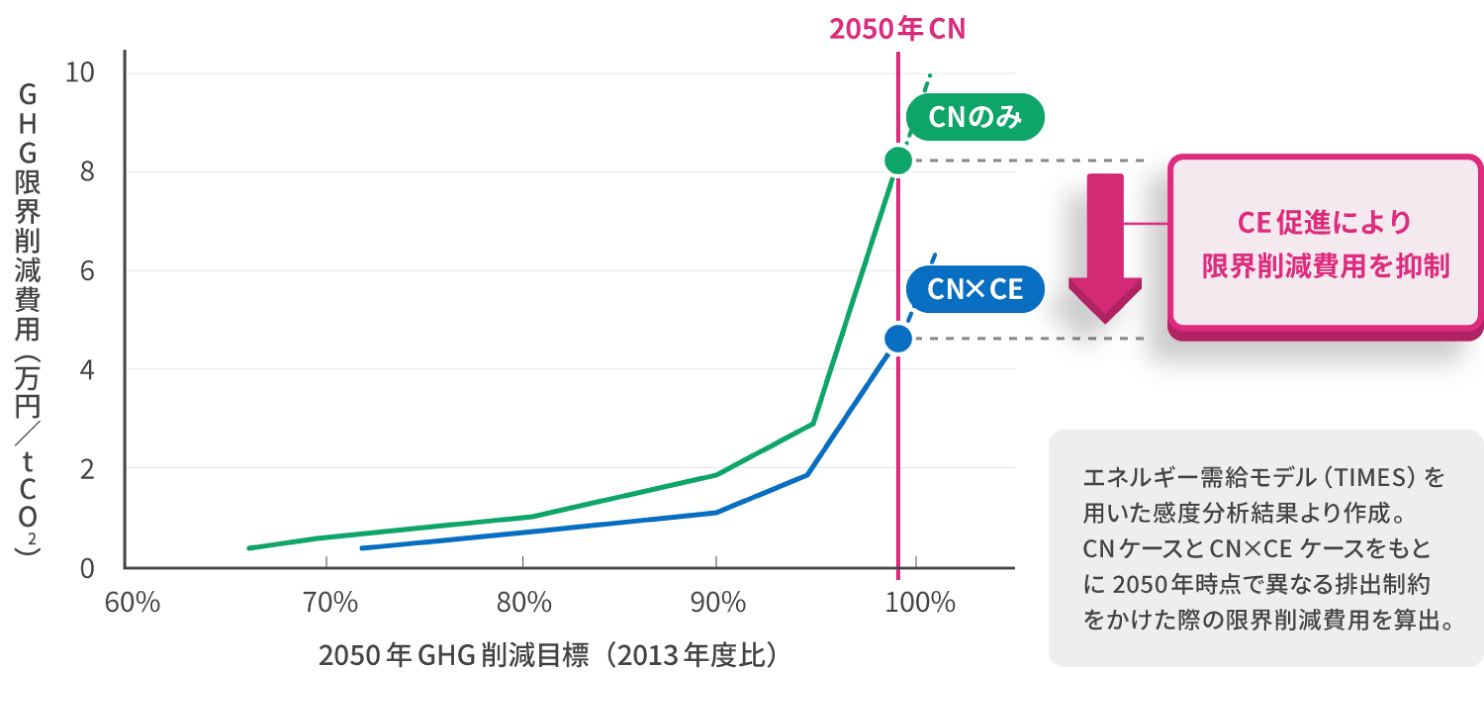

※6:GHG(温室効果ガス)の排出を1単位量削減するのに必要な費用を限界削減費用と呼ぶ。限界削減費用曲線とは、図5のように限界費用と排出削減の関係をグラフ化した曲線を指す。