「いよいよ日本でも洋上風力の導入が本格化する」。そんな期待を大いに盛り上げる法律が2018年11月に成立した。「海洋再生可能エネルギー発電設備の整備に係る海域の利用の促進に関する法律」(再エネ海域利用法)※1である。再エネ海域利用法のポイントは大きく3点挙げられる。

- 一般海域において洋上風力の導入を目的とした「促進区域」※2の指定が可能となった。

- 一般海域の占用期間30年間が担保されるようになった。

- 海運や漁業などの地域の先行利用者と調整を行う仕組みが整備された。

この3点は、一般海域における統一的な利用ルールがなく、先行利用者との調整が困難であったこれまでの事業環境を大きく変えるものであり、事業の予見可能性を各段に向上させた。本法の成立を受けて、多くの自治体が洋上風力発電所の誘致に意欲的に取り組んでおり、発電事業者においても投資意欲が大いに高まっている。

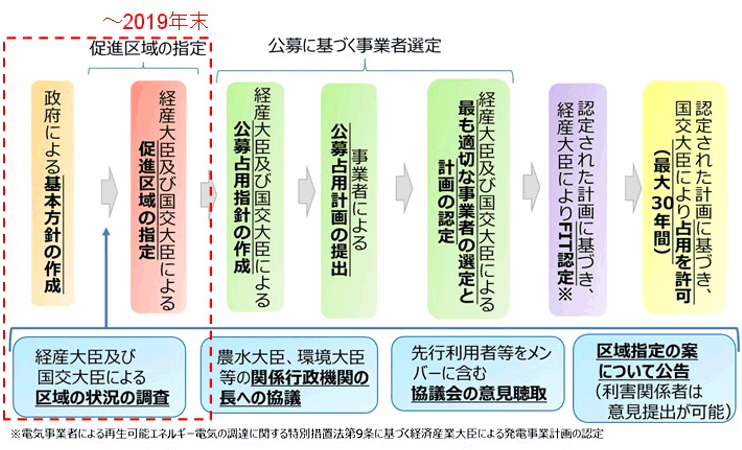

図1 再エネ海域利用法に基づく手続きの流れ

出所:資源エネルギー庁・国土交通省「『総合資源エネルギー調査会省エネルギー・新エネルギー分科会/電力・ガス事業分科会再生可能エネルギー大量導入・次世代電力ネットワーク小委員会洋上風力促進ワーキンググループ』『交通政策審議会港湾分科会環境部会洋上風力促進小委員会』合同会議中間整理」p.6(2019年4月)※3に基づき三菱総合研究所が一部加筆

事業者において気になるのは、どこが「促進区域」に指定されるかだ。促進区域については、2019年7月に11の候補区域が発表され、そのうち4区域(秋田県能代市・三種町・男鹿市沖、秋田県由利本荘市沖(北側・南側)、千葉県銚子市沖、長崎県五島市沖)が有望区域に指定された。今後、本4区域において、促進区域指定に向けた手続き、および公募による事業者の選定準備が進められることとなり、開発権を巡る激しい事業者間競争が予想される。なお、国における促進区域のKPIとして、2030年度までに運転が開始されている指定区域を5区域とすることが示されているが、特に上限は設けられておらず、さらに追加で促進区域が指定される可能性もある。今回の4区域がROUND1とすれば、追加の区域指定となるROUND2の発表を待ち望む声が、すでに事業者から上がっている。

このように、にわかに盛り上がる洋上風力市場であるが、日本の洋上風力発電事業は、先行する欧州からは大きく出遅れている状況にある。欧州では、2000年代から洋上風力の導入が始まり、2018年の累積導入量は18GW(1,800万kW)に達している。この過程で、港湾や船舶などのインフラ整備や開発・運用ノウハウの蓄積により開発コストは大きく低下した。洋上風力の入札価格は10円/kWhを下回り、競争力を持つ商用電源としての地位を確立している。一方、日本においては、商用運転を行っている洋上風力発電は数基にとどまる。インフラ整備や各種ノウハウの蓄積はまさにこれからの段階にあるため、現時点で欧州並みの発電コストを実現することは難しい。実際、FIT制度における洋上風力の買取価格は36円/kWhであり、欧州のコスト水準を大きく上回る。今後、再エネ海域利用法のもとで、洋上風力についても入札制度が導入されることになるが、36円/kWhを下回る価格で事業が成立するどうか、実績がない中での不安な船出となる。

日本の洋上風力市場を健全に育成していくために、何をすべきか。当社では、下記3点がポイントになると考えている。

- 国による野心的な洋上風力開発目標・計画の策定

- 港湾・船舶などのインフラ整備と開発およびO&M(運用および保守点検)に関する国内サプライチェーンの形成

- 着床式洋上風力の着実な導入と浮体式洋上風力の技術開発※4

特に重要となるのが、国による野心的な洋上風力開発目標・計画の策定だ。欧州(英国やドイツなど)では、国による導入目標の設定と開発区域の指定が、事業リスクを大きく低減し、民間投資の呼び込みと導入量の拡大、コスト低減に大きく貢献した。結果として、欧州では約3GW/年の継続的な市場が形成されている。日本においても同様に新たな民間投資を呼び込み、市場を活性化するためには、少なくとも1GW/年(100万kW/年)の市場を約束する必要がある。これは官民双方にとって大きな挑戦である。

この挑戦をしっかりと前に進めていくためには、確固とした戦略が必要であり、官民が連携して、実効的なプランを作り、それぞれの役割分担を明確化し、コミットしていくことが重要だ。これは非常に大変な作業となるが、当社では、経済産業省のプロジェクトを通じて、このプランづくりのお手伝いを進めている。今後も官公庁および事業者の皆さまと議論を重ねながら、官民双方をつなぐ存在として、洋上風力発電市場の育成・発展に貢献していきたい。