温室効果ガスの大幅な排出削減の必要性が叫ばれて久しい。産業革命以前からの地球規模の温度上昇を2℃以内に抑えようとすれば、今世紀半ばには温室効果ガス排出量を半減させる必要がある。1.5℃に抑えようとすれば2030年までに排出量をほぼ半減させ、2050年までにゼロに近づけることが求められる。

発電所などの大規模施設の新設には巨額の資金を必要とする。そして、いったん建設されれば数十年間にわたって継続して稼働させ、投資を回収する必要がある。したがって、長期的に温室効果ガスの大幅な排出削減を進めるためには、今すぐにでも投融資のあり方を変えていくことが必要であり、その意味で金融機関の果たす役割は大きい。このような認識が広まる中、環境に悪影響をもたらすような投融資への批判や、温室効果ガス排出量の多い石炭火力発電所などへの投融資が回収できなくなるいわゆる座礁資産化といった課題が生じている。これらに対応するため、金融機関は自らの投融資のあり方を見直す必要に迫られている。一方事業会社にとっては、脱炭素に向けた要請が厳しい時代になっても自らが存続しうることを金融機関に認めてもらうことが、投融資を受けるための条件となってきている。

このような状況下で、G20財務大臣・中央銀行総裁会議の意向を受けて金融安定理事会(FSB)が「気候関連財務情報開示タスクフォース(TCFD: Task Force on Climate-related Financial Disclosures)」を設立、2017年6月に最終報告書を公表した。報告書では企業などに対し、気候変動に関連するリスクや機会をどのように捉えているかを示すために、ガバナンス、戦略、リスク管理、指標と目標の4項目について情報開示することを推奨している。

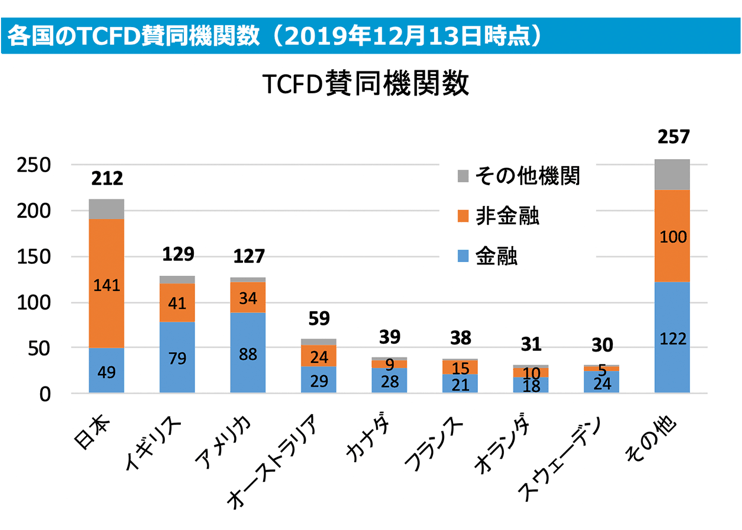

TCFDの提言に基づく企業の情報開示は緒についたばかりである。気候変動の影響は企業の業種や立地などによって多様であるため、開示情報のあり方にはばらつきがある。また、これらの情報を踏まえた金融機関の対応も一様ではない。脱炭素化へ向けて機関投資家が講じる手段として、CO2排出量が大きい施設などから投資を引き揚げる「ダイベストメント」が注目されている。同時に、出資を続けることで投資先の経営に影響を与えて対策を促す「エンゲージメント」を志向する投資家も多い。欧州では、こうした情報開示の義務化に向かっているが、日本では企業の自由意思に任せた方が良い結果を生むとする考えが一般的である。実際に、日本では事業会社と金融機関の自主性を維持する方向で検討が進み、またそのような動きを政府が後押ししたことで、結果的にTCFDに賛同する事業会社は世界で最も多くなっている。

注:各国のTCFD賛同機関数:日本は1位であり、他国とは異なり、情報開示を求められる立場である非金融部門(事業会社など)の割合が高いという特徴がある。

出所:TCFDコンソーシアム「TCFDとは」 https://

出所:TCFDコンソーシアム「TCFDとは」 https://

TCFDは気候変動対策を義務付けるものではなく、企業が気候変動についてどのように検討しているかを明らかにするよう促す取り組みである。このような動きが気候変動対策としてどれほど効果的なのかは現時点では未知数である。しかしTCFDへの対応は、気候変動および気候変動対策が自社にもたらすリスクや機会を重要な経営課題として受け止め、長期の視点から経営戦略を策定し、10年後、20年後の事業のあり方を考えるきっかけになることが期待される。

2019年12月に開催されたCOP25の結果が示すように、パリ協定に基づく国際交渉は難航している。また追加的な国内政策に関する議論もなかなか進まない。このような状況もあり、気候変動問題の解決に向けて、TCFDなどの民間主導によるイニシアチブの存在感はますます高まっている。三菱総合研究所は、TCFDに関して、国内事業会社と投資家の対話の場である「TCFDコンソーシアム」の事務局となっている。またコンソーシアムによる「グリーン投資ガイダンス」作成にも密接に関与するなど、TCFDを巡る動きの中心に位置しており、これらの最新動向を把握している。エネルギー、気候変動問題に関する知見や、企業コンサルティングに関する実績と併せ、脱炭素化を視野に入れた企業戦略構築に一層貢献していきたいと考える。