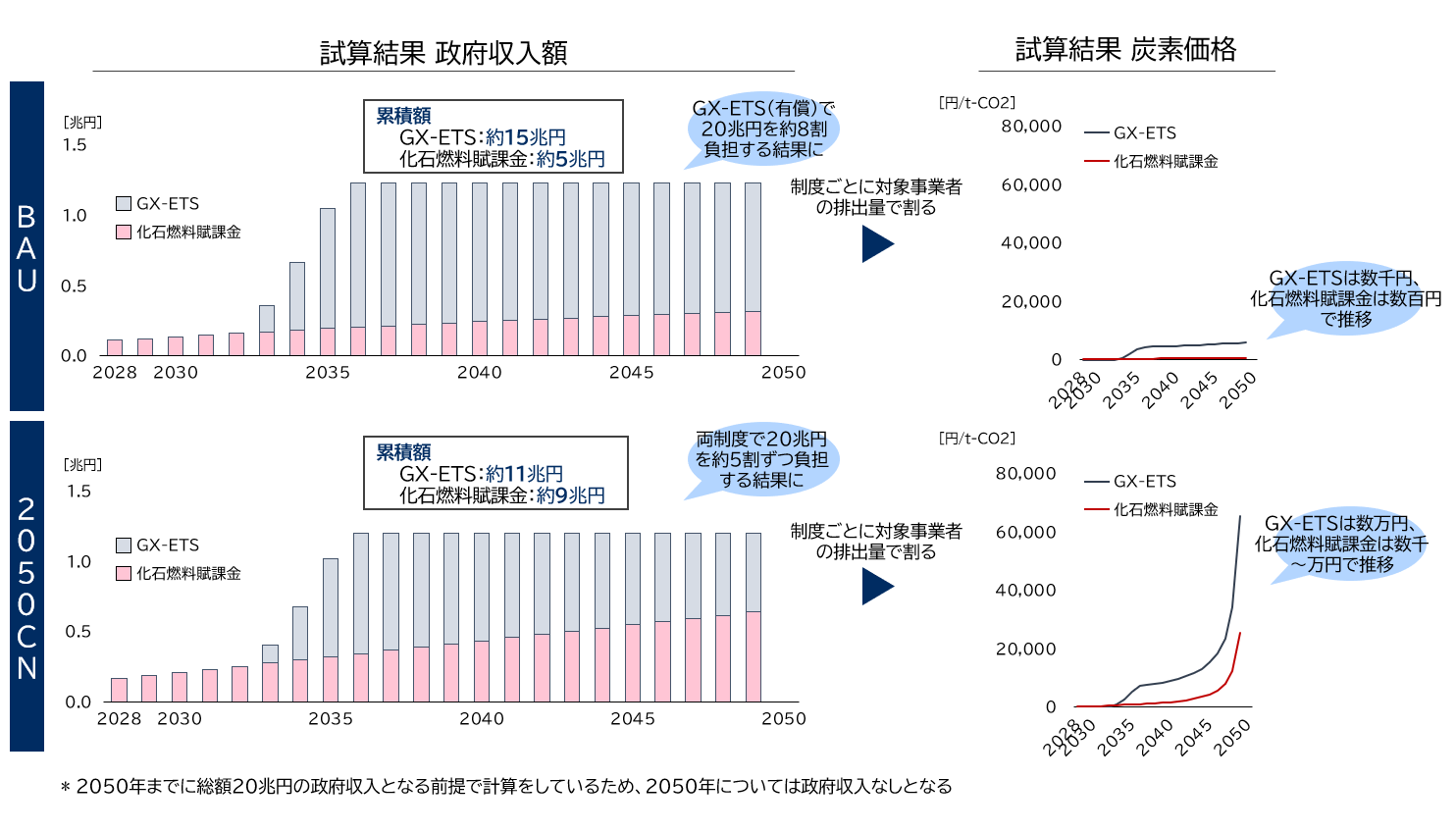

日本で導入されることが決まったカーボンプライシング制度。気になるのは将来の炭素価格だが、GX推進法で規定される炭素価格に関する考え方と、今後のCO2排出量の推移などを組み合わせると試算が可能だ。シナリオによっては炭素価格が低いケース、非常に高額となるケースの双方があるのは事実である。

しかし、企業への費用額として見た場合は大きなインパクトになるため、一定の幅で将来の炭素価格を見通すことが重要と考える。

このコラムでは、当社独自の分析を紹介する。

しかし、企業への費用額として見た場合は大きなインパクトになるため、一定の幅で将来の炭素価格を見通すことが重要と考える。

このコラムでは、当社独自の分析を紹介する。