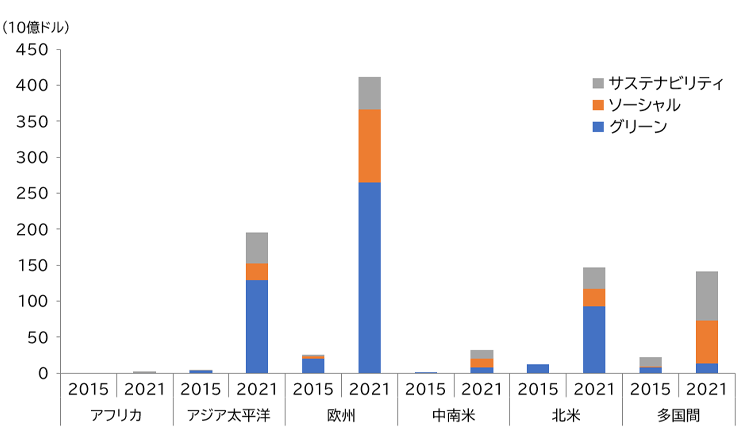

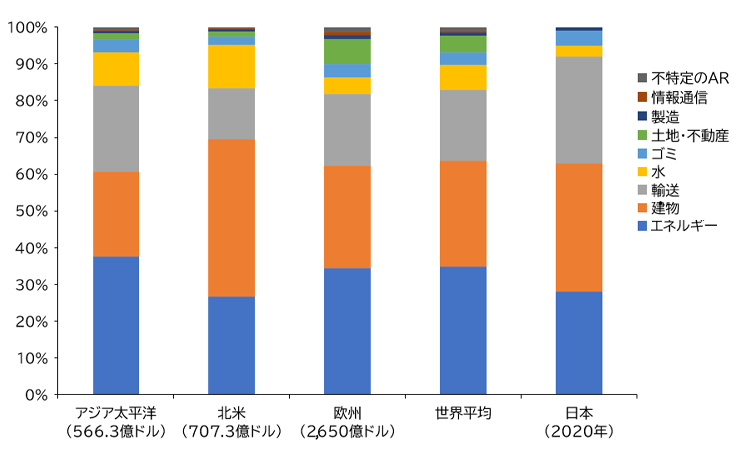

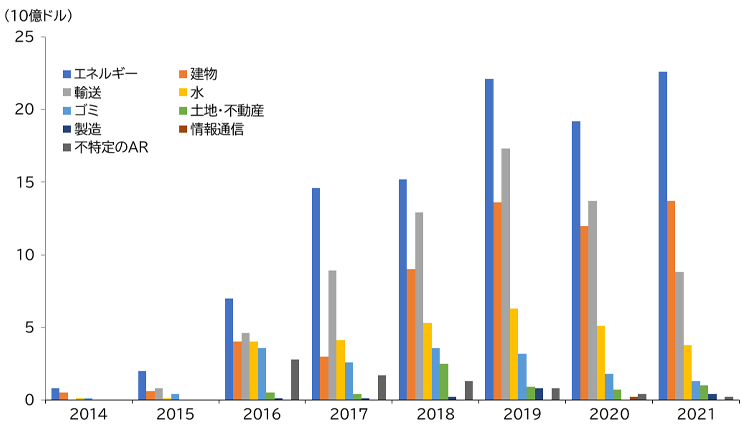

ESG投資の拡大が続く。2015年末時点で662億ドルであった世界全体の投資額は、2021年末には9,281億ドルへ拡大している。本コラムでは、世界的なESG市場の動向と、その中でのアジア太平洋や日本の存在感を投資規模から測るために、国際NGOのClimate Bonds Initiative※が公開するデータを参照し分析した。

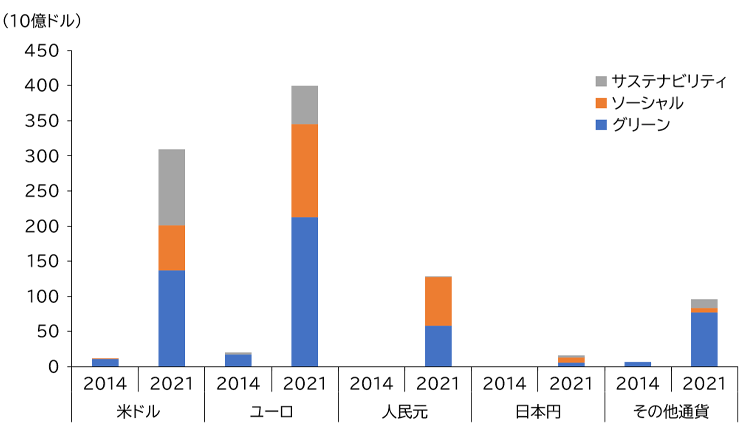

Climate Bonds InitiativeではESG投資をグリーン、ソーシャル、サステナビリティの3つに区分している。ここで言うグリーンとは環境問題を解決することに特化した投資、ソーシャルとは社会課題を解決することに特化した投資、サステナビリティとは環境問題と社会課題の双方を解決することを目的とした投資を指す。この3区分ごとの世界全体のESG投資動向では、グローバルなデータが取得可能となる2015年以降、常にグリーン投資がESG投資全体の半分以上を占めているので、ESG投資の全体額と、グリーン投資額の推移を中心に動向を追った。

Climate Bonds InitiativeではESG投資をグリーン、ソーシャル、サステナビリティの3つに区分している。ここで言うグリーンとは環境問題を解決することに特化した投資、ソーシャルとは社会課題を解決することに特化した投資、サステナビリティとは環境問題と社会課題の双方を解決することを目的とした投資を指す。この3区分ごとの世界全体のESG投資動向では、グローバルなデータが取得可能となる2015年以降、常にグリーン投資がESG投資全体の半分以上を占めているので、ESG投資の全体額と、グリーン投資額の推移を中心に動向を追った。