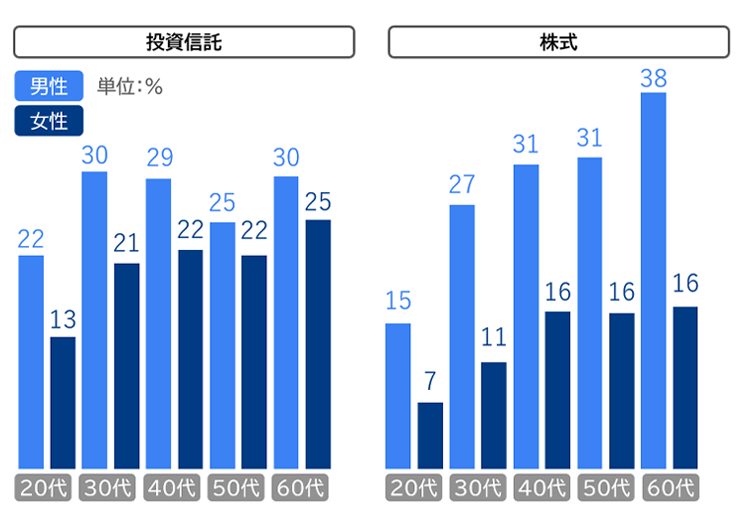

岸田内閣は2022年に発表した資産所得倍増プランの中で、第一の柱としてNISA(少額投資非課税制度)の抜本的拡充と恒久化を位置付けた。政府は5年間で、NISA口座数(一般NISA・つみたてNISA)を1,700万から3,400万へと倍増させるプランを描く。制度の詳細は割愛をするが、新NISAの投資枠は一般NISAに近い成長投資枠と従来のつみたてNISAに近い積立投資枠からなる。本コラムでは従来の一般NISA・つみたてNISA利用者像を分析し、金融機関が新NISAに対応する際、どのような点に留意し、商品の訴求を行っていけばよいのかを考えたい。

新制度では投資商品の種類に合わせてつみたて投資枠と成長投資枠が設けられており、両方を合計した年間投資上限額が1,800万円に定められている。つみたて投資枠は長期の積立・分散投資に適した一定の投資信託(基本的につみたてNISAの対象商品と同様)が対象であり、投資手法は積立のみ。成長投資枠は上場株式や一部の高リスクの商品を除いた投資信託が対象となり、積立方式かスポット方式かを選択できる。ただし、つみたて投資枠の金融商品の投資では1,800万円すべての投資金額枠を使うことはできるが、成長投資枠の金融商品だけでは1,200万円分の投資金額枠しか利用できず、全額活用するにはつみたて投資枠の商品を利用する必要がある。そのため、制度設計上は積立投資枠を重視した設計となっていると言える。

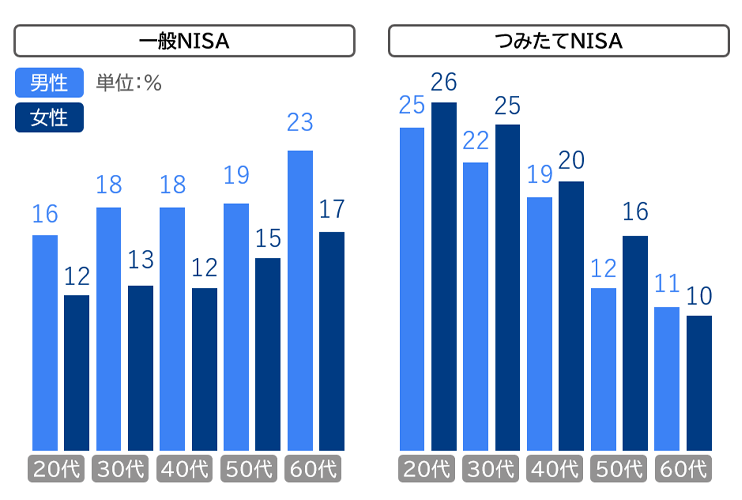

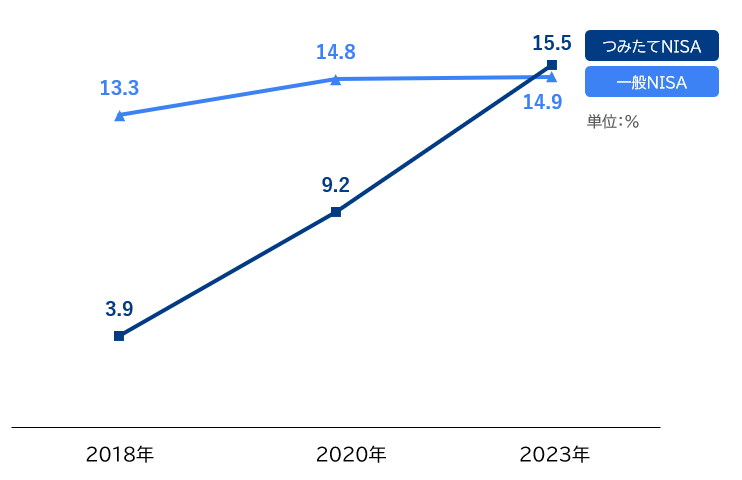

近年のNISA制度の全体トレンドを見ると、つみたてNISAの利用率が一般NISAを上回っている。図表1は当社の「三菱総合研究所・生活者市場予測システム(mif)」の独自Webモニターを対象に、毎年実施しているアンケート調査の結果(20~60代の男女3万人)を2018年、2020年、2023年の3時点で示したものだ※1。一般NISA・つみたてNISAともに利用率は上がっており、特につみたてNISAの利用率が高く、足元では一般NISAを逆転していることがわかる。

新制度では投資商品の種類に合わせてつみたて投資枠と成長投資枠が設けられており、両方を合計した年間投資上限額が1,800万円に定められている。つみたて投資枠は長期の積立・分散投資に適した一定の投資信託(基本的につみたてNISAの対象商品と同様)が対象であり、投資手法は積立のみ。成長投資枠は上場株式や一部の高リスクの商品を除いた投資信託が対象となり、積立方式かスポット方式かを選択できる。ただし、つみたて投資枠の金融商品の投資では1,800万円すべての投資金額枠を使うことはできるが、成長投資枠の金融商品だけでは1,200万円分の投資金額枠しか利用できず、全額活用するにはつみたて投資枠の商品を利用する必要がある。そのため、制度設計上は積立投資枠を重視した設計となっていると言える。

近年のNISA制度の全体トレンドを見ると、つみたてNISAの利用率が一般NISAを上回っている。図表1は当社の「三菱総合研究所・生活者市場予測システム(mif)」の独自Webモニターを対象に、毎年実施しているアンケート調査の結果(20~60代の男女3万人)を2018年、2020年、2023年の3時点で示したものだ※1。一般NISA・つみたてNISAともに利用率は上がっており、特につみたてNISAの利用率が高く、足元では一般NISAを逆転していることがわかる。

図表1 一般NISA、つみたてNISAの利用率の推移

出所:三菱総合研究所(mifアンケート結果)