日本の人口減少は、貸出マーケットの縮小を通じて地銀の経営体力をそぐと想定される。三菱総合研究所は、2030年における都道府県ごとの貸出マーケットの予測を行った。その結果、生産年齢人口が1~2割減少すると見込まれる東北地方などの地域では、貸出残高が1割前後減少する———。

人口減少時代、地域金融機関はどう変わるべき? 第1回

都道府県別の貸出マーケット推計

タグから探す

2024.1.10

人口減少と貸出マーケット

日本の人口は、ピーク時には1億2,800万人を超えていたが2008年以降減少に転じ、2050年代には1億人を割り込むと見込まれている。2022年時点の生産年齢人口は約7,500万人と、1995年のピーク時から約14%減少した。2022年1月時点の推計では26年ぶりに東京都の人口が減少、首都圏の総人口も記録が残る1975年以降で初めて減った。さらに、2023年1月時点推計では、沖縄も調査開始以降で初めて減少に転じ、全都道府県で日本人が減る結果となった。

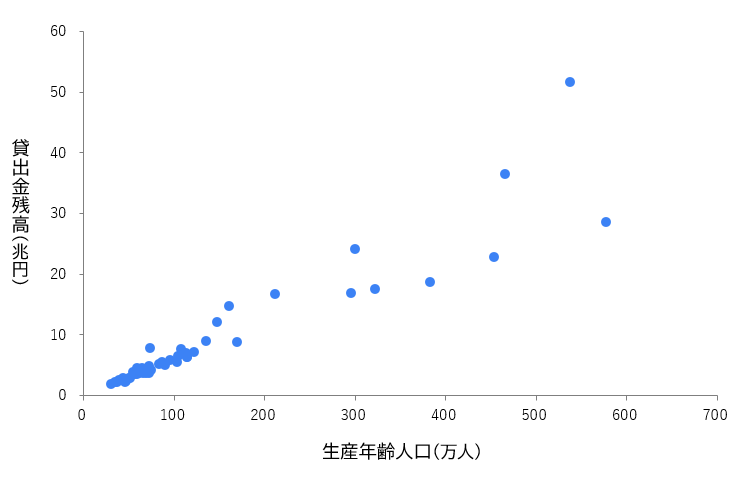

人口が減少すれば、預金マーケットの縮小のみならず、金融機関の主な収益元である貸出のマーケットも縮小が想定される。2022年時点の都道府県別の生産年齢人口と貸出額とは、図表1の通り高い相関を示している。おおむね生産年齢人口に応じて、日本全体の貸出額が各都道府県に分配されていることがわかる。

人口が減少すれば、預金マーケットの縮小のみならず、金融機関の主な収益元である貸出のマーケットも縮小が想定される。2022年時点の都道府県別の生産年齢人口と貸出額とは、図表1の通り高い相関を示している。おおむね生産年齢人口に応じて、日本全体の貸出額が各都道府県に分配されていることがわかる。

図表1 都道府県別の生産年齢人口と貸出額の相関

出所:「令和4年1月1日住民基本台帳年齢階級別人口」(総務省)、「金融マップ2023年版」(日本金融通信社)より三菱総合研究所作成

都道府県ごとの将来の貸出額には温度差

これまでは、日本銀行による緩和的な金融政策運営に伴い、生産年齢人口が減った都道府県でも貸出残高が増加するケースが多かった。しかし、長期的に見れば緩和的な金融政策を維持し続けることは持続可能ではない。足元でも10年国債の金利が0.5%を上回る状況が続くなど、過度な緩和状況は是正されつつある。

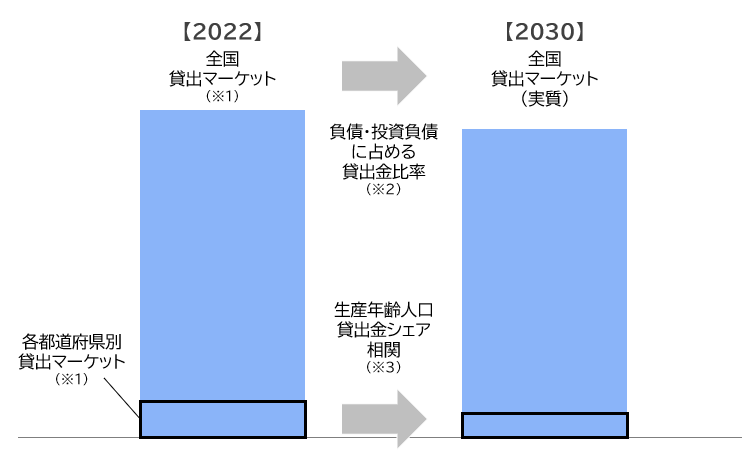

そのため、本コラムでは将来的なマクロ予測と生産年齢人口予測をもとに、都道府県ごとの2030年の貸出マーケット(2022年基準実質額)を推計した。具体的にはまず、資金循環統計や固定資本ストックマトリックスなどの主要マクロ指標をベースとして、将来の投資、負債(ストック)を推計し、2030年時点での名目および実質でのマクロの貸出金を予測した(図表2)。

そのため、本コラムでは将来的なマクロ予測と生産年齢人口予測をもとに、都道府県ごとの2030年の貸出マーケット(2022年基準実質額)を推計した。具体的にはまず、資金循環統計や固定資本ストックマトリックスなどの主要マクロ指標をベースとして、将来の投資、負債(ストック)を推計し、2030年時点での名目および実質でのマクロの貸出金を予測した(図表2)。

図表2 貸出マーケットの推定手法

出所:

(※1)「金融マップ2023年版」(日本金融通信社)

(※2)「固定資本ストック」(総務省)、「資金循環統計」(日本銀行)より三菱総合研究所推計

(※3)「住民基本台帳年齢階級別人口」(総務省)、「将来人口推計」(国立社会保障・人口問題研究所)、「金融マップ2023年版」(日本金融通信社)より三菱総合研究所推計

(※1)「金融マップ2023年版」(日本金融通信社)

(※2)「固定資本ストック」(総務省)、「資金循環統計」(日本銀行)より三菱総合研究所推計

(※3)「住民基本台帳年齢階級別人口」(総務省)、「将来人口推計」(国立社会保障・人口問題研究所)、「金融マップ2023年版」(日本金融通信社)より三菱総合研究所推計

そのうえで全国の貸出マーケットを2030年時点での生産年齢人口予測を用いて各都道府県に分配した。分配にあたっては、生産年齢人口シェアと貸出金シェアの相関をもとに、各都道府県別の貸出マーケットの増減率を推計した(図表3)。

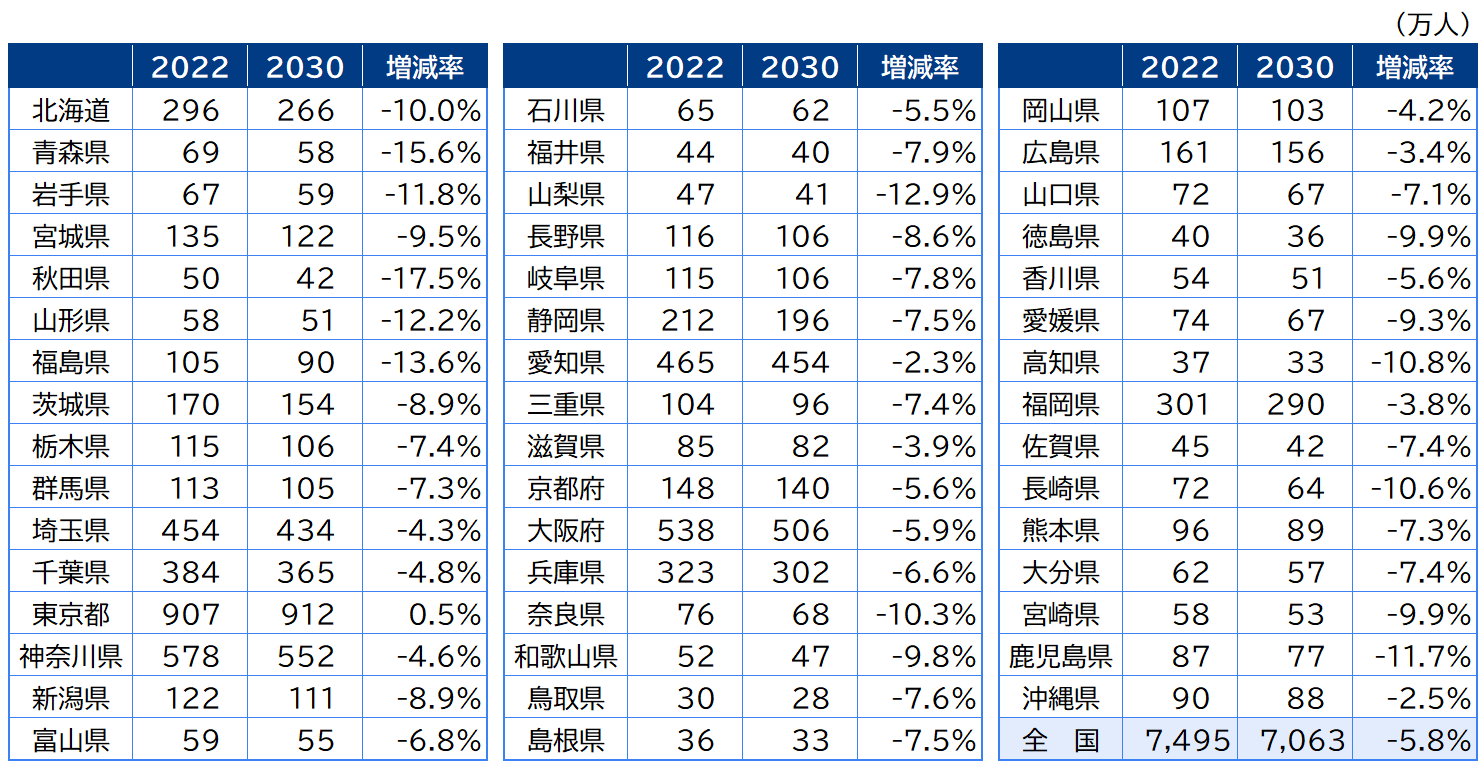

生産年齢人口は、東京を除くすべての道府県で減少が見込まれる。すべての都道府県で低い出生率と高齢化に伴い自然減が見込まれているものの、社会増(引っ越しなどに伴う人口流入)が見込まれる大都市の生産年齢人口は、増加もしくはその減少幅が小さくなっている。

具体的には東京都が+0.5%と47都道府県で唯一のプラス、それ以外でも愛知県で-2.3%、福岡県で-3.8%と、全国平均の-5.8%よりも緩やかな減少となる。一方、北海道や東北地方の多くは-10%以上と減少幅が特に大きい。また、大都市近郊で社会減(進学や就職に伴う転出等)が起こりやすい山梨、奈良、長崎などでも減少幅が10%以上に達する見込みだ。

生産年齢人口は、東京を除くすべての道府県で減少が見込まれる。すべての都道府県で低い出生率と高齢化に伴い自然減が見込まれているものの、社会増(引っ越しなどに伴う人口流入)が見込まれる大都市の生産年齢人口は、増加もしくはその減少幅が小さくなっている。

具体的には東京都が+0.5%と47都道府県で唯一のプラス、それ以外でも愛知県で-2.3%、福岡県で-3.8%と、全国平均の-5.8%よりも緩やかな減少となる。一方、北海道や東北地方の多くは-10%以上と減少幅が特に大きい。また、大都市近郊で社会減(進学や就職に伴う転出等)が起こりやすい山梨、奈良、長崎などでも減少幅が10%以上に達する見込みだ。

図表3 2022年から2030年にかけての生産年齢人口と増減率

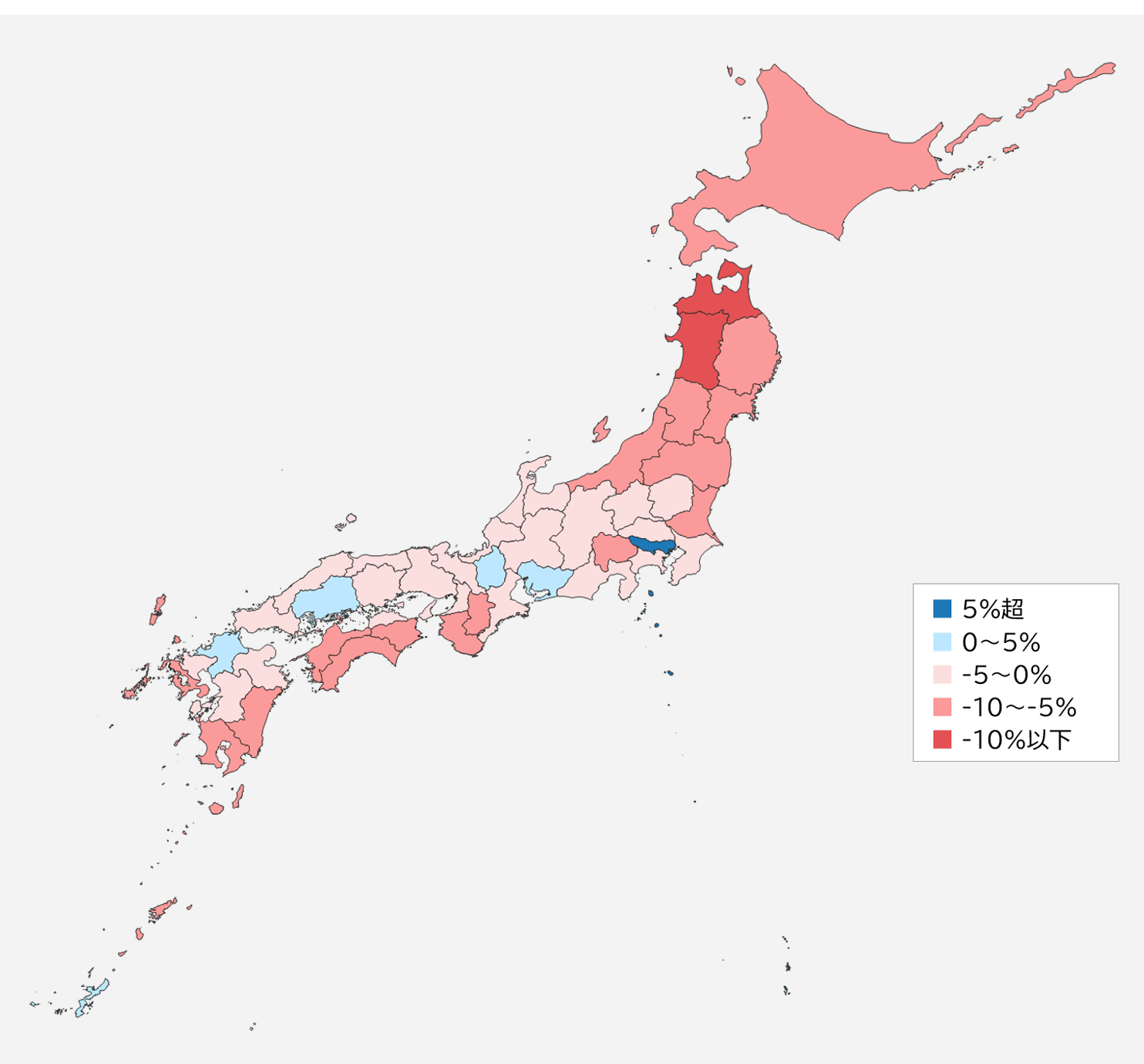

この結果、東京だけでなく愛知、福岡などでも、生産年齢人口は多少減少するものの、経済成長による増加分が上回ることで貸出マーケットは増加すると期待される。一方で、生産年齢人口が1~2割減少すると見込まれる東北地方、四国(香川を除く)、九州の南部、近畿南部などでは、2023年基準の実質金額で5%以上の貸出マーケットが縮小するという推計結果となった(詳細は図表4に記載)。

上記の推計結果は金融政策を始めとしたさまざまな経済情勢などによって変化する可能性がある。しかし、緩和的な金融政策が正常化するとともに、人口減少が本格化する地方において貸出残高を維持もしくは増加させ続けると考えるのは難しく、そのインパクトがどの都道府県においてどの程度顕現化するかを示す一つの目安とはなろう。

上記の推計結果は金融政策を始めとしたさまざまな経済情勢などによって変化する可能性がある。しかし、緩和的な金融政策が正常化するとともに、人口減少が本格化する地方において貸出残高を維持もしくは増加させ続けると考えるのは難しく、そのインパクトがどの都道府県においてどの程度顕現化するかを示す一つの目安とはなろう。

図表4 2022年から2030年にかけての貸出マーケットの増減率

出所:「令和4年1月1日住民基本台帳年齢階級別人口」(総務省)、「金融マップ2023年版」(日本金融通信社)、「資金循環統計」(日本銀行)より三菱総合研究所推計

次の第2回:地域金融機関のシステム投資の在り方では、本推計に基づいた地域銀行の在り方について論じていきたい。人口が増加する地域と減少する地域では地域金融機関が目指すべき方向性は変わる。特に、人口減少が顕著な地域の小規模な金融機関では、自前のシステムを諦めてBank as a Service(BaaS)を活用する必要に迫られる可能性もあろう。

著者紹介

本コラムは、週刊金融財政事情2023年10月10日号に寄稿した「人口動態の影響を受ける地域金融機関の目指すべき方向性 地域間で異なる『地域のプラットフォーマー』としての姿」を加筆・修正したものである。

連載一覧

関連するナレッジ・コラム

-

2024.1.10人口減少時代、地域金融機関はどう変わるべき? 第2回

-

2022.5.1DXの巻き返しに必要な3要素

2022.5.1DXの巻き返しに必要な3要素 -

2022.5.1変革に至るストーリーを描く「DXジャーニー®」

2022.5.1変革に至るストーリーを描く「DXジャーニー®」 -

2022.5.1DX成功の鍵は社内外データの活用

2022.5.1DX成功の鍵は社内外データの活用 -

2021.12.6「データ駆動型事業運営」シリーズ 第7回:コミュニケーションネットワークの可視化から始める組織力強化

2021.12.6「データ駆動型事業運営」シリーズ 第7回:コミュニケーションネットワークの可視化から始める組織力強化 -

2021.9.27「データ駆動型事業運営」シリーズ 第6回:実装の進め方

-

2021.9.10「データ駆動型事業運営」シリーズ 第5回:マーケティングにおける4Pの有機的連携

-

2021.8.1企業はDXにどう取り組むべきか

2021.8.1企業はDXにどう取り組むべきか

もっと見る

閉じる

トレンドのサービス・ソリューション

ナレッジ・コラムに関するお問い合わせや、取材のお申し込み、

寄稿や講演の依頼などその他のお問い合わせにつきましても

フォームよりお問い合わせいただけます。

寄稿や講演の依頼などその他のお問い合わせにつきましても

フォームよりお問い合わせいただけます。