人口が増加する地域と減少する地域で、地域金融機関が目指すべき方向性は変わる。特に、人口減少が顕著な地域の小規模な金融機関は、自前のシステムを諦めてBank as a Service(以下BaaS)を活用する必要に迫られる可能性もあろう。

人口減少時代、地域金融機関はどう変わるべき? 第2回

地域金融機関のシステム投資の在り方

タグから探す

2024.1.10

人口動態次第で地域金融機関の方向性は異なる

第1回:都道府県別の貸出マーケット推計では2030年における都道府県ごとの貸出マーケット予測を行い、生産年齢人口が1~2割減少すると見込まれる東北地方などでは貸出残高が1割前後減少すると推計した。

金融政策の正常化や人口減だけでなく、ネット銀行やフィンテック企業の台頭などによって伝統的な金融機関の経営環境は厳しく、地域金融機関もAIやクラウドなどの次世代テクノロジーを駆使した変革(DX)が求められている。

実際に多くの地域金融機関がDXの推進を表明している。中期経営計画などの公開情報に基づくデジタル化の注力領域に関する調査※1によると、ほとんどの地域銀行が紙情報の電子化や既存業務の自動化など、バック事務の効率化を始めとする業務プロセスの見直しに注力しており、アプリ・ウェブを使った個人向け預金・決済サービスがそれに続いている。どの地域銀行も非接触・非対面サービスを中心にデジタル化に取り組んでおり、その注力領域は類似性が高い。

今後は地域による人口の偏在化がいっそう進み、マーケット規模を増加または維持できるエリアと、大きく減少するエリアとに分かれる。以下では人口動態の違いによる地域金融機関の取るべき方向性について考察する。

金融政策の正常化や人口減だけでなく、ネット銀行やフィンテック企業の台頭などによって伝統的な金融機関の経営環境は厳しく、地域金融機関もAIやクラウドなどの次世代テクノロジーを駆使した変革(DX)が求められている。

実際に多くの地域金融機関がDXの推進を表明している。中期経営計画などの公開情報に基づくデジタル化の注力領域に関する調査※1によると、ほとんどの地域銀行が紙情報の電子化や既存業務の自動化など、バック事務の効率化を始めとする業務プロセスの見直しに注力しており、アプリ・ウェブを使った個人向け預金・決済サービスがそれに続いている。どの地域銀行も非接触・非対面サービスを中心にデジタル化に取り組んでおり、その注力領域は類似性が高い。

今後は地域による人口の偏在化がいっそう進み、マーケット規模を増加または維持できるエリアと、大きく減少するエリアとに分かれる。以下では人口動態の違いによる地域金融機関の取るべき方向性について考察する。

人口が減らないエリアでの地域金融の方向性

都市部を中心とした人口が増加または維持されるエリアでは、今後もメガバンクやネット銀行などの競合相手と差別化した、顧客満足度や付加価値が高いサービスを提供し、地域経済を活性化させながら地域とともに成長していく役割が求められる。そのためにはビジネスモデルの変革が不可欠である。

その一つのかたちと言えるのが、テクノロジーを駆使して地域金融機関自らが金融・非金融を含めたサービスと情報のハブとなって地域の住民や企業のニーズに応える「地域のプラットフォーマー」の役割である。

個人取引については利便性の面でネット銀行やメガバンクが有利なものの、法人取引に関しては企業のメインバンクとして地域金融の存在感は引き続き大きく※2、当該地域の企業との経済取引情報をリアルタイムで収集できる強みがある。このためのアプリなどのプラットフォーム構築、顧客理解を深めるための情報収集と分析・活用のためのインフラ基盤や人材などの体制整備、API※3などを通じたオープンイノベーションによる地域企業との協業体制の強化と新たな価値創出などが、「地域のプラットフォーマー」への変革を進めていくためのポイントになる。

非金融業との協業やサービス提供については、銀行法改正によって金融機関の業務範囲や一般事業会社への出資に関する規制などが見直されていることが追い風となっている。ただ、どのような企業と協業してどういった領域に注力するかについては、地域の実態を踏まえた検討が必要である。

その一つのかたちと言えるのが、テクノロジーを駆使して地域金融機関自らが金融・非金融を含めたサービスと情報のハブとなって地域の住民や企業のニーズに応える「地域のプラットフォーマー」の役割である。

個人取引については利便性の面でネット銀行やメガバンクが有利なものの、法人取引に関しては企業のメインバンクとして地域金融の存在感は引き続き大きく※2、当該地域の企業との経済取引情報をリアルタイムで収集できる強みがある。このためのアプリなどのプラットフォーム構築、顧客理解を深めるための情報収集と分析・活用のためのインフラ基盤や人材などの体制整備、API※3などを通じたオープンイノベーションによる地域企業との協業体制の強化と新たな価値創出などが、「地域のプラットフォーマー」への変革を進めていくためのポイントになる。

非金融業との協業やサービス提供については、銀行法改正によって金融機関の業務範囲や一般事業会社への出資に関する規制などが見直されていることが追い風となっている。ただ、どのような企業と協業してどういった領域に注力するかについては、地域の実態を踏まえた検討が必要である。

人口急減エリアでの地域金融の方向性

人口減少に伴う貸出マーケット縮小は、地域内での経済活動縮小を意味する。経営資源最適化のためにメガバンクなどでは地方の支店統廃合や撤退も進められている。人口が急減するエリアについても、預金・融資・為替など、地域経済を支えるインフラとして生産性向上や地域活性化に寄与する金融サービスがより求められるという面で、都市部エリアの地域金融機関と大きな差はない。地銀が「地域のプラットフォーマー」の役割を担うこと自体は変わらないと想定されるものの、人口を増加・維持できるエリアのプラットフォーマーの姿とはかなり異なる形になろう。人口減少エリアの地域金融機関は、顧客や事務量が少ないにもかかわらず多彩な業務に対応しなくてはならないため、システム投資の回収期間が長くなる傾向にある。

こうした問題意識から、近年の地域金融機関には他の金融機関とシステムを共同化する動きもみられる。例えば、2015年に発足した「TSUBASAアライアンス※4」は経営統合によらない地域広域連携の枠組みである。各行の独自性を堅持しながら規模を拡大しており、現在では10行がアライアンスに参加している。参加行の全体でみると、2023年3月末時点で総資産額94兆円、貸出金56兆円、法人顧客224万先、個人顧客2,400万人に上り、事務・システムの共同化だけでなく、フィンテックやシンジケートローンの共同組成など、多岐にわたる分野でスケールメリットを活かしたトップライン向上やコスト削減に取り組んでいる。

一定規模以下の金融機関では、自前でシステムを構築するのではなく、こうした広域アライアンスに参加するなどして、コストを削減する必要に迫られる可能性もある。顧客接点として最低限必要な金融サービスの提供は維持しつつ、取引先企業の情報をうまくつなぎ合わせて新たな価値を生み出す。こうした方策によって、ニーズや収益性の高い分野にフォーカスした専門金融に転換していくような、よりダイナミックな経営判断や「選択と集中」も必要になってくるだろう。

こうした問題意識から、近年の地域金融機関には他の金融機関とシステムを共同化する動きもみられる。例えば、2015年に発足した「TSUBASAアライアンス※4」は経営統合によらない地域広域連携の枠組みである。各行の独自性を堅持しながら規模を拡大しており、現在では10行がアライアンスに参加している。参加行の全体でみると、2023年3月末時点で総資産額94兆円、貸出金56兆円、法人顧客224万先、個人顧客2,400万人に上り、事務・システムの共同化だけでなく、フィンテックやシンジケートローンの共同組成など、多岐にわたる分野でスケールメリットを活かしたトップライン向上やコスト削減に取り組んでいる。

一定規模以下の金融機関では、自前でシステムを構築するのではなく、こうした広域アライアンスに参加するなどして、コストを削減する必要に迫られる可能性もある。顧客接点として最低限必要な金融サービスの提供は維持しつつ、取引先企業の情報をうまくつなぎ合わせて新たな価値を生み出す。こうした方策によって、ニーズや収益性の高い分野にフォーカスした専門金融に転換していくような、よりダイナミックな経営判断や「選択と集中」も必要になってくるだろう。

システムのオフバランス化とBaaSの活用

人口減少に伴う市場変化は、銀行間の経営統合や合併を後押しする力の一つであった。今後も銀行間の経営統合や合併が続くことは予想されるものの、本格的に人口減少が銀行の体力をそぐこととなれば、銀行のバランスシートの一定量を占めるシステムなどの資産をオフバランス化※5するといったような、さらに大胆な施策が求められることも想定されよう。

英国では、BaaSのプロバイダーであるGriffinに対し、2023年7月に健全性規制機構(PRA)と金融行為規制機構(FCA)が制限付きで運営を許可した。Griffinはフィンテック企業向けにサービスを展開することを想定しているが、将来的には小規模の伝統的な銀行の基幹システムを請け負うことも可能となろう。

広域アライアンスやこうしたBaaSプロバイダーとの提携などによって、銀行における基幹システムなどについてはコスト削減の余地があると思われる。しかし、それでも共同化が難しい細かな業務が残ってしまうことが予想される。

当社では、近年注目されているマイクロサービスアーキテクチャーの考え方に基づき、地域金融機関向けのサービスを提供している。マイクロサービスアーキテクチャーとは、小さなサービスを組み合わせて一つのアプリケーションを開発する手法であり、各サービスが独立して入れ替え可能であるため、ビジネスのニーズに合わせて迅速にアプリケーションを拡張できるメリットがある。

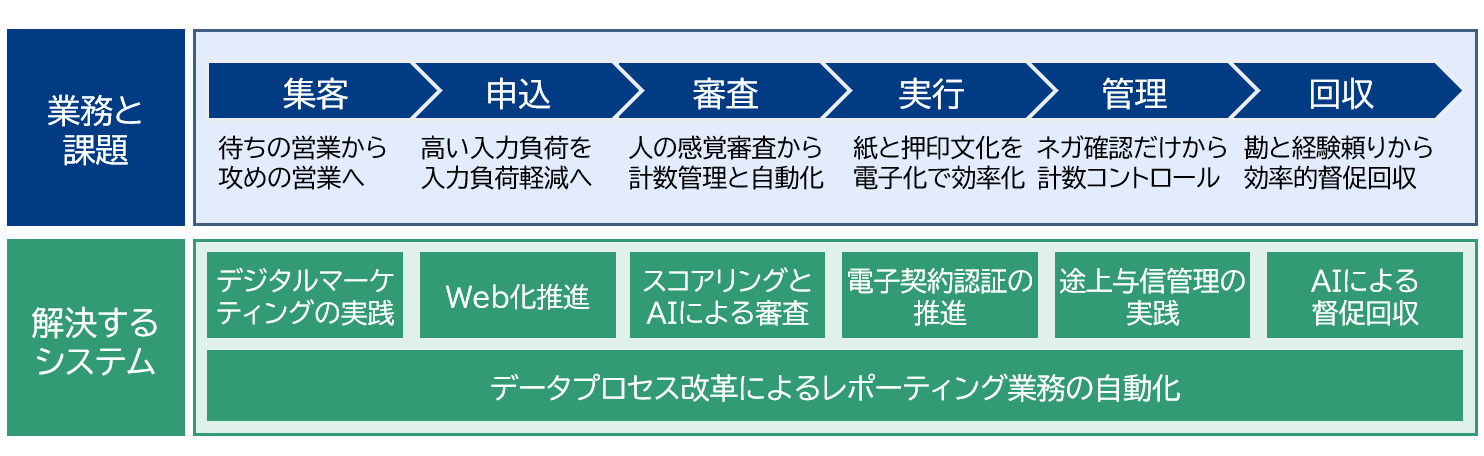

金融機関の融資業務を例に考えると通常は、顧客から借り入れの申し込みがあると、その申し込み内容をもとに信用力が審査され、承認が下りた場合、契約書が交わされて融資の実行に至る。実行後も期中管理が必要となり、デフォルトが発生した場合には督促や回収といった業務が発生する。

一方、マイクロサービスアーキテクチャーでは、金融機関の実情やニーズに合わせて、融資業務における各フェーズの課題に応じて、必要なシステムだけを導入できる(図表1)。また、そのシステムもそれぞれが独立で運用されるため、入れ替えが容易であり、一つのベンダーに限定されず、さまざまな選択肢の中から自行に合ったシステムを採用できる。

英国では、BaaSのプロバイダーであるGriffinに対し、2023年7月に健全性規制機構(PRA)と金融行為規制機構(FCA)が制限付きで運営を許可した。Griffinはフィンテック企業向けにサービスを展開することを想定しているが、将来的には小規模の伝統的な銀行の基幹システムを請け負うことも可能となろう。

広域アライアンスやこうしたBaaSプロバイダーとの提携などによって、銀行における基幹システムなどについてはコスト削減の余地があると思われる。しかし、それでも共同化が難しい細かな業務が残ってしまうことが予想される。

当社では、近年注目されているマイクロサービスアーキテクチャーの考え方に基づき、地域金融機関向けのサービスを提供している。マイクロサービスアーキテクチャーとは、小さなサービスを組み合わせて一つのアプリケーションを開発する手法であり、各サービスが独立して入れ替え可能であるため、ビジネスのニーズに合わせて迅速にアプリケーションを拡張できるメリットがある。

金融機関の融資業務を例に考えると通常は、顧客から借り入れの申し込みがあると、その申し込み内容をもとに信用力が審査され、承認が下りた場合、契約書が交わされて融資の実行に至る。実行後も期中管理が必要となり、デフォルトが発生した場合には督促や回収といった業務が発生する。

一方、マイクロサービスアーキテクチャーでは、金融機関の実情やニーズに合わせて、融資業務における各フェーズの課題に応じて、必要なシステムだけを導入できる(図表1)。また、そのシステムもそれぞれが独立で運用されるため、入れ替えが容易であり、一つのベンダーに限定されず、さまざまな選択肢の中から自行に合ったシステムを採用できる。

ここで重要なのは、システム共同化やBaaS活用によって確保したリソースを、これまで以上に地域に寄り添った、そして付加価値の高いサービスの提供に振り向けることである。インフラ部分を手放したとしても、地域の顧客をつなぐという点に注力して明確な差別化を実現できれば、資産効率を改善することは十分可能となる。今後、人口減少によって地域金融機関の変革がどこまで進展するか、関心が高まる。

※1:日本銀行金融機構局(2021年3月29日)「デジタル時代の地域金融」(金融システムレポート別冊シリーズ)。

https://www.boj.or.jp/

※2:帝国データバンク(2022年12月16日)「全国企業『メインバンク』動向調査(2022)」。

https://www.tdb.co.jp/

※3:Application Programming Interface:ソフトウェア同士が情報をやり取りする際に使用されるインタフェースのこと。

※4:2015年10⽉に「TSUBASA⾦融システム⾼度化アライアンス」として、千葉銀⾏、第四銀⾏(現・第四北越銀⾏)、中国銀⾏の3⾏により発⾜した、経営統合によらない地銀広域連携の枠組み。

https://tsubasa-al.co.jp/(閲覧日:2023年12月21日)

※5:特定の資産や負債をバランスシート(貸借対照表)から外すこと。

著者紹介

本コラムは、週刊金融財政事情2023年10月10日号に寄稿した「人口動態の影響を受ける地域金融機関の目指すべき方向性 地域間で異なる『地域のプラットフォーマー』としての姿」を加筆・修正したものである。

連載一覧

関連するナレッジ・コラム

-

2024.1.10人口減少時代、地域金融機関はどう変わるべき? 第1回

-

2022.5.1DXの巻き返しに必要な3要素

2022.5.1DXの巻き返しに必要な3要素 -

2022.5.1変革に至るストーリーを描く「DXジャーニー®」

2022.5.1変革に至るストーリーを描く「DXジャーニー®」 -

2022.5.1DX成功の鍵は社内外データの活用

2022.5.1DX成功の鍵は社内外データの活用 -

2021.12.6「データ駆動型事業運営」シリーズ 第7回:コミュニケーションネットワークの可視化から始める組織力強化

2021.12.6「データ駆動型事業運営」シリーズ 第7回:コミュニケーションネットワークの可視化から始める組織力強化 -

2021.9.27「データ駆動型事業運営」シリーズ 第6回:実装の進め方

-

2021.9.10「データ駆動型事業運営」シリーズ 第5回:マーケティングにおける4Pの有機的連携

-

2021.8.1企業はDXにどう取り組むべきか

2021.8.1企業はDXにどう取り組むべきか

もっと見る

閉じる

トレンドのサービス・ソリューション

ナレッジ・コラムに関するお問い合わせや、取材のお申し込み、

寄稿や講演の依頼などその他のお問い合わせにつきましても

フォームよりお問い合わせいただけます。

寄稿や講演の依頼などその他のお問い合わせにつきましても

フォームよりお問い合わせいただけます。