近年、企業と自然資本の関わりへの注目度、そして情報開示のニーズが高まっている。「ネイチャー・ポジティブ」に取り組むことは、企業のレピュテーションの向上や経営基盤の強化につながる。企業では、自然への依存・影響、そして自然関連の新たな事業リスクと事業機会がないかを見直すことが重要である。

「ネイチャー・ポジティブ」に企業が取り組む意義

高まる期待と「自然資本」の重要性

タグから探す

2023.11.24

自然資本をめぐる国際動向

これまで日本では「生物多様性」に関する議論が多かったが、最近では、大気や水、土壌、海洋といった領域を含むより広範囲な「自然」を、企業活動にとって重要な「資本」と捉える「自然資本」の概念が広がっている。背景には、2022年の生物多様性条約第15回締約国会議(COP15)で採択された「昆明・モントリオール生物多様性枠組※1」、そして2023年9月に最終版が公表された「自然関連財務情報開示タスクフォース(TNFD)提言※2」が挙げられるだろう。

昆明・モントリオール生物多様性枠組では、「自然を回復軌道に乗せるために生物多様性の損失を止め反転させるための緊急の行動をとる」ことが2030年ミッションとされた。これは「2030年自然協約※3」で使命とされている「ネイチャー・ポジティブ(自然再興)※4」の考え方が取り入れられたものである。また、2050年ゴールや行動目標10・11でも、「自然の人々への貢献」の維持や強化に言及があり、自然がもたらすさまざまな便益を意識した目標設定となっている。行動目標15では、事業会社や金融機関が生物多様性に係るリスクを評価し、開示することが推奨されている。これは、生物多様性に依存し、影響を与える関係にある企業活動と、その資金の流れをネイチャー・ポジティブに向けて移行させることを意図したものである。

2023年9月に公表されたTNFD提言の最終版では、企業に向けて、自然資本(生物多様性、大気、水、土壌、鉱物など)に関する「ガバナンス」「戦略」「リスク管理」「指標と目標」の開示を求めている。例えば「戦略」の中では、企業が自社の事業と自然との接点を特定した上で、その接点における自然への依存・影響の関係、さらに自然関連のリスクと機会を分析することを求めている。

昆明・モントリオール生物多様性枠組では、「自然を回復軌道に乗せるために生物多様性の損失を止め反転させるための緊急の行動をとる」ことが2030年ミッションとされた。これは「2030年自然協約※3」で使命とされている「ネイチャー・ポジティブ(自然再興)※4」の考え方が取り入れられたものである。また、2050年ゴールや行動目標10・11でも、「自然の人々への貢献」の維持や強化に言及があり、自然がもたらすさまざまな便益を意識した目標設定となっている。行動目標15では、事業会社や金融機関が生物多様性に係るリスクを評価し、開示することが推奨されている。これは、生物多様性に依存し、影響を与える関係にある企業活動と、その資金の流れをネイチャー・ポジティブに向けて移行させることを意図したものである。

2023年9月に公表されたTNFD提言の最終版では、企業に向けて、自然資本(生物多様性、大気、水、土壌、鉱物など)に関する「ガバナンス」「戦略」「リスク管理」「指標と目標」の開示を求めている。例えば「戦略」の中では、企業が自社の事業と自然との接点を特定した上で、その接点における自然への依存・影響の関係、さらに自然関連のリスクと機会を分析することを求めている。

企業がネイチャー・ポジティブに取り組む意義

自然を資本として認識し、2030年までにネイチャー・ポジティブを実現しようという世界的な潮流の中で、前述のように、企業は自然関連の情報開示やネイチャー・ポジティブにつながる取り組みの深化を求められている。企業にとって、これらに取り組む意義は何なのか。

短期的には、ステークホルダーからの情報開示の要請に対応し、レピュテーションを向上させることであると言える。しかし、より長期的かつ本質的な意義は、自社の経営基盤を強化することである。

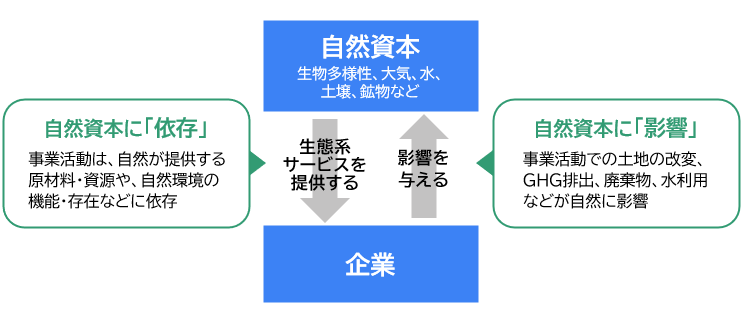

企業活動はさまざまな生態系サービス※5を通して自然資本に支えられており、同時に自然資本に影響を与えている(図)。例えば、食品製造業であれば、原料や飼料となる農作物の栽培において、農作物を育む土壌や水、大気、生物種に依存していると同時に、農作物の栽培や加工などの過程で周辺の自然環境に影響を与えている。

また、サンゴ礁のような自然を観光の核とするような観光業では、自然の存在に依存しつつ、観光客の呼び込みにより自然に影響を与えている。自然との関わりが深い業種では特に、自然資本の持続的な利用・保全に取り組んでいかなければ、これまでと同様の事業継続ができなくなる可能性がある。

短期的には、ステークホルダーからの情報開示の要請に対応し、レピュテーションを向上させることであると言える。しかし、より長期的かつ本質的な意義は、自社の経営基盤を強化することである。

企業活動はさまざまな生態系サービス※5を通して自然資本に支えられており、同時に自然資本に影響を与えている(図)。例えば、食品製造業であれば、原料や飼料となる農作物の栽培において、農作物を育む土壌や水、大気、生物種に依存していると同時に、農作物の栽培や加工などの過程で周辺の自然環境に影響を与えている。

また、サンゴ礁のような自然を観光の核とするような観光業では、自然の存在に依存しつつ、観光客の呼び込みにより自然に影響を与えている。自然との関わりが深い業種では特に、自然資本の持続的な利用・保全に取り組んでいかなければ、これまでと同様の事業継続ができなくなる可能性がある。

図 企業の事業活動の自然資本への依存・影響

出所:文献※6を元に三菱総合研究所作成

キリンホールディングスは「環境報告書2023※7」にて、世界に先駆けてTNFD開示を行っている。その中で、主力商品「キリン 午後の紅茶」を取り上げ、自然資本への依存・影響の分析をしている。その結果、「依存度が高いスリランカ産茶葉が持続可能に使えない場合は商品コンセプトが成立しなくなる」とし、「特定の農産物原料に依存する製品の調達先喪失・ブランド価値毀損(きそん)」をリスクとして挙げ、「持続可能な農園認証取得支援」を対応戦略としている。自然資本の持続性という観点を考慮に入れた対応戦略を検討することが、リスク低減につながり得る事例と言える。

自然に関わるリスクを低減するのみならず、自然資本の保全やネイチャー・ポジティブへの取り組みは事業機会にもなる。例えば、積水ハウスの「『5本の樹』計画※8」は、庭づくり・まちづくりにあたって、“3本は鳥のため、2本は蝶のために、地域の在来樹種を”植栽するというものであり、積水ハウスを選ぶことで「住まいの中の小さな自然」を作ることができ、地域の生物多様性にも貢献できるという付加価値を提供している。こうした付加価値は、変化する事業環境の中で顧客から選ばれる商品の提供、ひいては長期的な経営基盤の強化につながると言える。

このように、企業はネイチャー・ポジティブに取り組むことで、自然関連のリスクの低減と機会の獲得を通して、経営基盤を強化することができる。

自然に関わるリスクを低減するのみならず、自然資本の保全やネイチャー・ポジティブへの取り組みは事業機会にもなる。例えば、積水ハウスの「『5本の樹』計画※8」は、庭づくり・まちづくりにあたって、“3本は鳥のため、2本は蝶のために、地域の在来樹種を”植栽するというものであり、積水ハウスを選ぶことで「住まいの中の小さな自然」を作ることができ、地域の生物多様性にも貢献できるという付加価値を提供している。こうした付加価値は、変化する事業環境の中で顧客から選ばれる商品の提供、ひいては長期的な経営基盤の強化につながると言える。

このように、企業はネイチャー・ポジティブに取り組むことで、自然関連のリスクの低減と機会の獲得を通して、経営基盤を強化することができる。

自然との関わりの再確認のすすめ

TNFDでは、食品・飲料・飲食、アパレル、建設資材、金属・採掘など12のセクター※9を、セクター別の指標提案の対象もしくは2024年の優先セクターとしている※10。これとは別に金融セクターについては、すでに追加ガイダンスが公表されている。自然との関わりがすぐには思い浮かばない業種も含まれるかもしれないが、いずれも自然に依存し影響を与える事業を行っている。ステークホルダーの注目が高まり、大規模な自然破壊や気候変動による自然の劣化も進む中、自然資本の保全やネイチャー・ポジティブへの取り組みは、経営基盤の強化のために、多くの業種でこれまで以上に重要になっている。企業では、自社の事業の自然への依存・影響、そして自然関連の新たなリスクと機会がないかを見直すことが重要である。

TNFDでは、情報開示を進めるために、自社の事業と自然の依存・影響関係を明らかにし、リスクと機会を評価する「LEAP(Locate, Evaluate, Assess, Prepare)」というアプローチが示されている。TNFD開示に取り組むことで、自社事業にとっての「資本」である自然との関わりを見直すことができ、対応策につなげていくこともできる。TNFD開示は、企業が自然資本との関わりを見つめ直す最初の一歩になるだろう。

TNFDでは、情報開示を進めるために、自社の事業と自然の依存・影響関係を明らかにし、リスクと機会を評価する「LEAP(Locate, Evaluate, Assess, Prepare)」というアプローチが示されている。TNFD開示に取り組むことで、自社事業にとっての「資本」である自然との関わりを見直すことができ、対応策につなげていくこともできる。TNFD開示は、企業が自然資本との関わりを見つめ直す最初の一歩になるだろう。

※1:2022年に設定された生物多様性に関する世界目標。

Convention on Biological Diversit “KUNMING-MONTREAL GLOBAL BIODIVERSITY FRAMEWORK”

https://www.cbd.int/gbf(閲覧日:2023年11月17日)

※2:自然関連財務情報開示タスクフォース(TNFD)は、2021年6月に、国連環境計画・金融イニシアティブ(UNEP FI)、国連開発計画(UNDP)、世界自然保護基金(WWF)、英環境NGOグローバル・キャノピーにより発足した国際的なイニシアティブ。生物多様性・自然資本と相互関係性が高い事業活動とその資金の流れをネイチャー・ポジティブに移行させる目的で、金融機関や企業に対し、自然資本および生物多様性の観点からリスクと機会を評価し、開示することを推奨している。TNFD提言最終版の公表に向けては、ステークホルダーとの対話を経て検討が進められていた。

TNFD

https://tnfd.global/(閲覧日:2023年11月17日)

TNFDフォーラム

https://tnfd.global/

※3:2021年6月G7サミットで取り決められた協約。

https://www.mofa.go.jp/

※4:社会全体の関与により、自然の損失を食い止め将来の悪影響を減らすとともに、プラスに反転させ、自然を回復・再生させること。

昆明・モントリオール生物多様性枠組の「目的」(2022年12月の生物多様性条約第15回締約国会議(COP15)にて採択)

https://www.env.go.jp/

Towards an IUCN nature-positive approach: a working paper Summary highlights(国際自然保護連合(IUCN)による作業定義)

https://www.iucn.org/

※5:食料や水の供給、気候の安定など、生物多様性を基盤とする生態系から得られる恵み。

※6:TNFD “Recommendations of the Taskforce on Nature-related Financial Disclosures” September 2023

https://tnfd.global/

※7:キリンホールディングス 環境報告書2023

https://www.kirinholdings.com/

※8:積水ハウス 「5本の樹」計画

https://www.sekisuihouse.co.jp/

※9:食品・飲料・飲食、アパレル、建設資材、金属・採掘、石油・ガス、バイオテクノロジー・製薬、ユーティリティ・インフラ・不動産、代替エネルギー、林業・製紙業、化学、半導体、海運

※10:TNFD “Discussion paper on Proposed sector disclosure metrics” Figure 2: Coverage of the TNFD sector guidance, based on SASB’s SICS classification

https://tnfd.global/

著者紹介

関連するサービス・ソリューション

関連するナレッジ・コラム

-

2024.7.1踊り場を迎える世界のサステナビリティ開示

-

2024.7.1【提言】サステナビリティ情報開示の要点と実践

2024.7.1【提言】サステナビリティ情報開示の要点と実践 -

2024.6.21急がれるサステナブル・サプライチェーンの構築

2024.6.21急がれるサステナブル・サプライチェーンの構築 -

2024.6.10動き出した国内蓄電池ビジネス 第2回:需要併設蓄電池ビジネスの展望

-

2024.6.5基本計画に掲げるべき「KPI設定」の視点

2024.6.5基本計画に掲げるべき「KPI設定」の視点 -

2024.6.5「食料安全保障」を脅かすリスクシナリオ

-

2024.6.5「食料自給率向上」は政策目標として適切か?

-

2024.6.5【提言】第7次エネルギー基本計画で求められる「CN×CE」の政策融合

2024.6.5【提言】第7次エネルギー基本計画で求められる「CN×CE」の政策融合

もっと見る

閉じる

関連するセミナー

トレンドのサービス・ソリューション

ナレッジ・コラムに関するお問い合わせや、取材のお申し込み、

寄稿や講演の依頼などその他のお問い合わせにつきましても

フォームよりお問い合わせいただけます。

寄稿や講演の依頼などその他のお問い合わせにつきましても

フォームよりお問い合わせいただけます。