技術の進歩は止まらない。私たちは技術とともに進化することが必要だ。こうした分析を踏まえ第5回以降は、人材のミスマッチを解消するための処方箋について検討していく。

なお、人材マッピングの分析を終えるにあたり、ここでは分析結果の評価において留意すべきポイント2点を挙げておきたい。

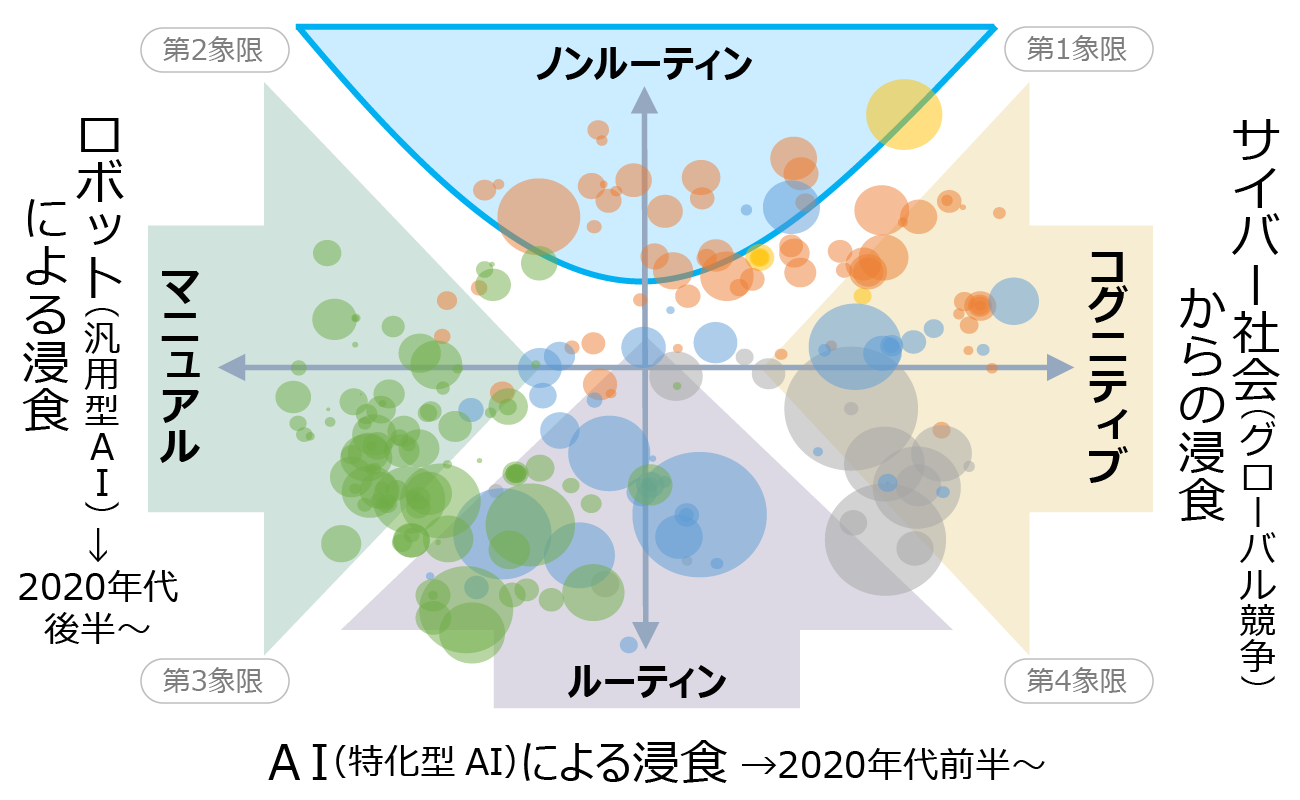

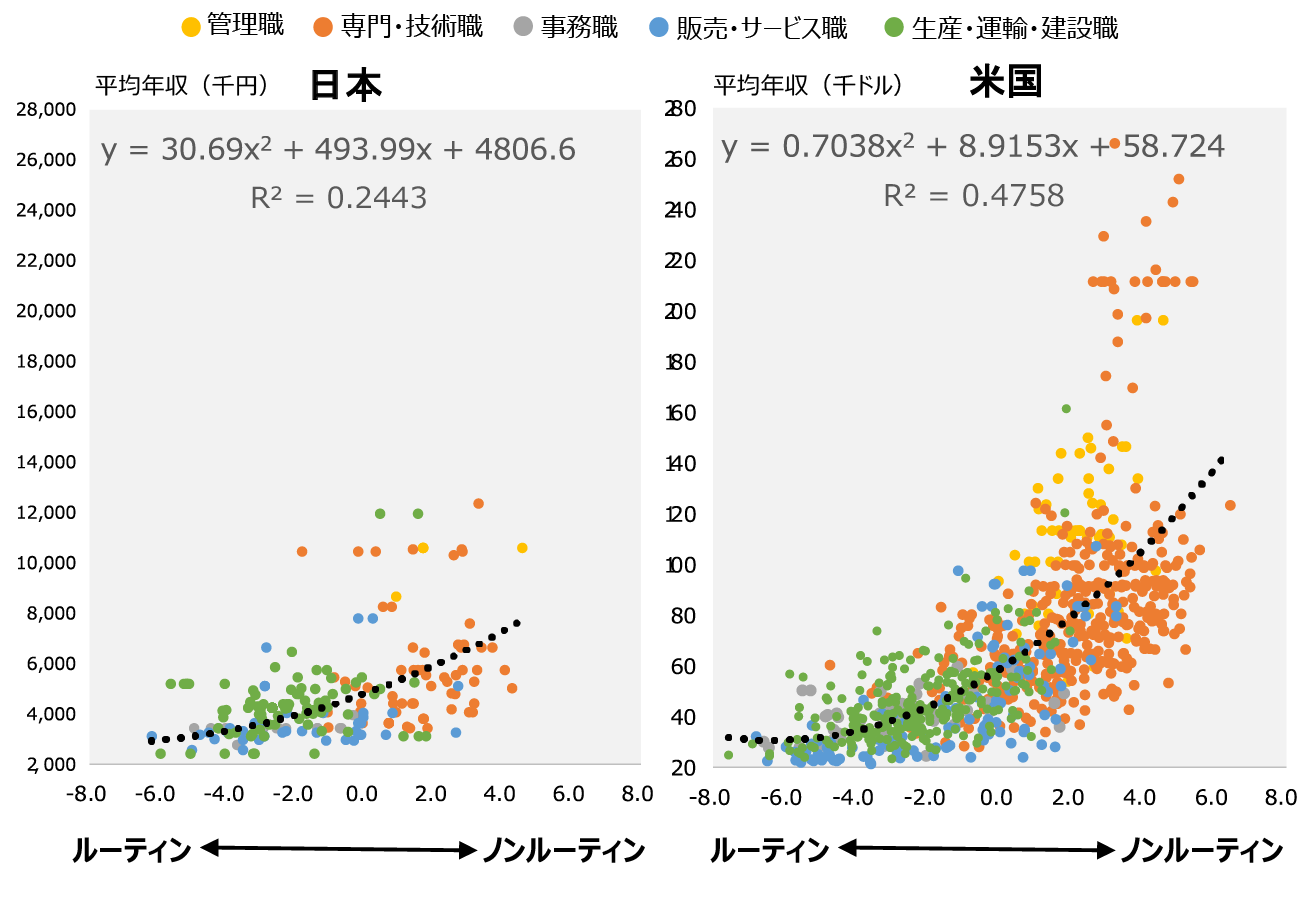

第一に、今回行った職業別のマッピングがあくまで米国の職業特性データに基づくものであり、同一の職業であっても日米間で仕事の内容や求められるスキル・能力が異なる可能性があることだ。例えば、日本が世界に誇れる存在としてしばしば取り上げられる「ものづくり人材」の多くは、今回のマッピング上では第3象限(ルーティン・マニュアル領域)に位置している。仮に日本のものづくり人材が米国よりも高い創造性や柔軟性を持つ場合、日本独自の職業特性データを反映させることで、これらの人材がより上方(ノンルーティン領域側)に位置づけられる可能性は否定できない。

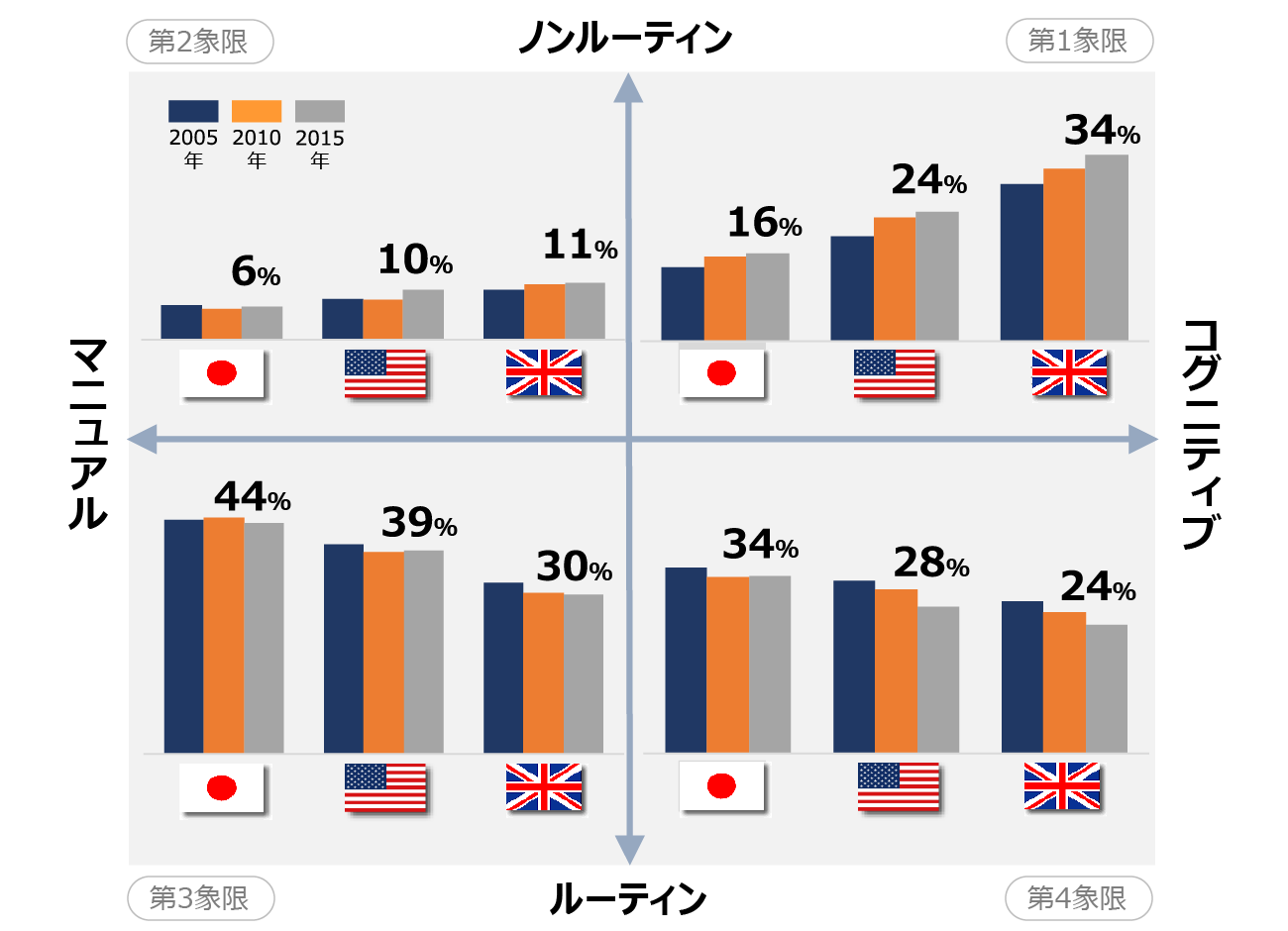

第二に、定量化のベースとなる米国O*NET職業分類の粒度が日本の4倍に上っており、かつより高頻度※3で更改が行われているため、日米間での職業分類が必ずしも適切にひもづけられていない可能性があることだ。今回の日米職業分類の対照作業では、両者の職務内容を確認し、最も定義が近しい分類についてひもづけを行っている。しかし、より詳細に分類されている米国職業分類の中には、現行の日本の職業分類に該当しない職業が存在する。また、米国の職業分類は3~8年に1回の頻度で更改されており、新設された職業分類についてひもづけが行われていない可能性がある。

※1比較対象として米・英を採用したのは、類似した産業構造を持つ先進国であるという理由以外に、職業小分類レベルでのひもづけが可能だという背景がある。英・米間の職業小分類のひもづけは、Bakhshi, Downing, Osborne and Schneider, ”The Future of Skills: Employment in 2030”. NESTA, 28 September 2017. に拠っている。

https://futureskills.pearson.com/research/assets/pdfs/technical-report.pdf

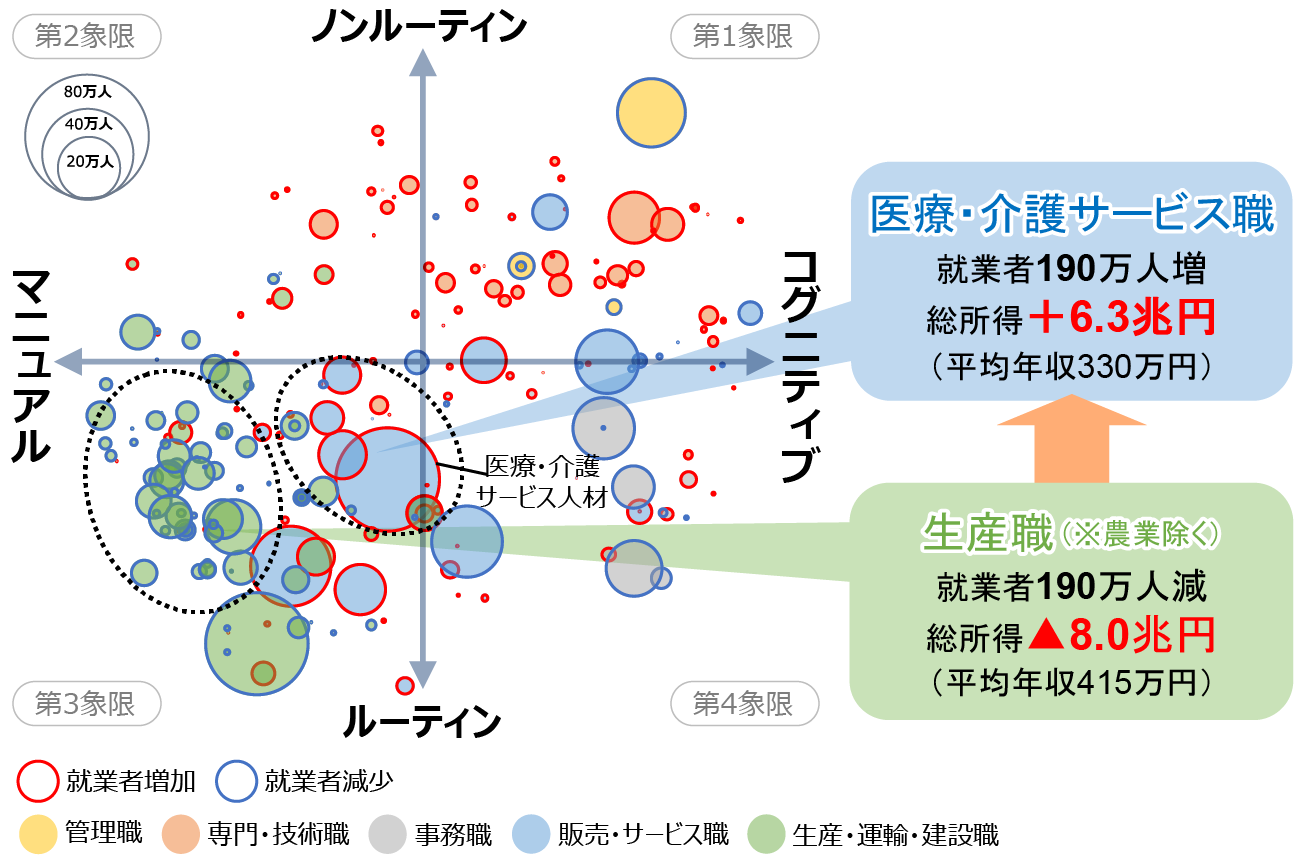

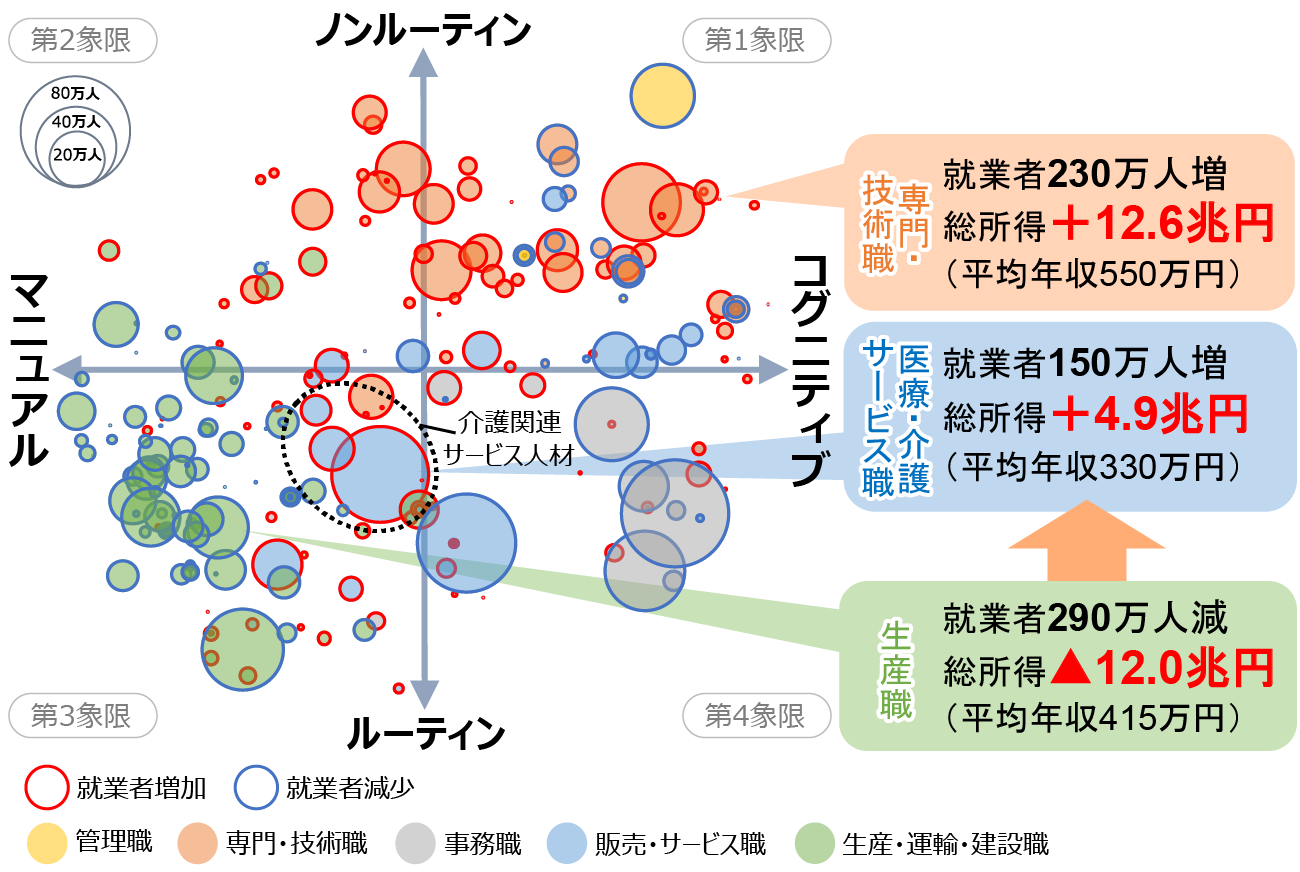

※2これは、必ずしも両者の間で人材の移動が発生していることを示すものではなく、あくまで結果的に両者の増減数が一致したに過ぎない。事実、近年の医療・介護サービス人材増加の要因としては、新卒からの流入に加えてその他サービス業からの転職が目立ち、製造業からの転職が活発化している兆候は見られていない。

※3O*NETの職業分類体系は、1998年の運用開始時に「O*NET98」が公表されて以降、「O*NET-SOC 2000」「O*NET-SOC 2006」「O*NET-SOC 2009」「O*NET-SOC 2010」「O*NET-SOC 2018」と5回にわたり更改されている。