新型コロナウイルスによる経済ショックは大企業よりも経営体力が弱い中小企業で深刻な課題になっている。だが、日本経済新聞によれば「新型コロナウイルスを巡る世界5カ国の意識調査で、日本では政府の企業支援に対して不満を持つ人が各国に比べて多いとの結果」※1が出ている。

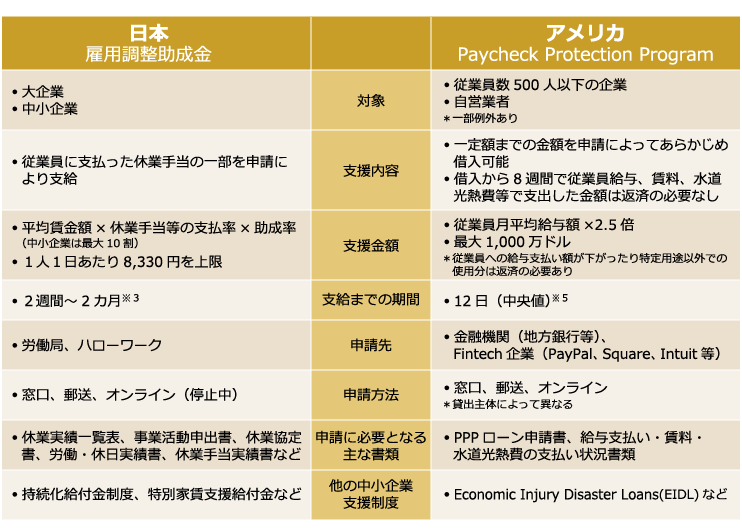

日本政府が中小企業の従業員への給与支払い支援策として推奨する雇用調整助成金制度は、オンライン申請ができないことや必要とされる書類が多岐にわたることから、2月中旬から5月12日までの約3カ月での支給決定件数は5,666件にとどまっていた※2。申請から支給までにかかる期間も「2週間~2カ月」※3と長く、企業が従業員に休業手当を支払った後で給付される制度である点も、喫緊の資金需要に十分に応えられていたとは言い難い。

一方で海外に目を移してみると、アメリカでは中小企業向け給与支払い支援制度として「Paycheck Protection Program(PPP)」が実施されている(図1)。PPPでは企業にまず約2.5カ月分の固定費(給与・賃料・光熱費など)を支給し、雇用が維持されればその分の返済が免除される仕組みだ。PPPには既存金融機関のほかにFintech企業(PayPal、Square、Intuitなど)が参画し、オンライン申請での迅速な支援が可能となっている。実際、4月上旬のローンの申し込み開始から、2 週間足らずで 3,490 億ドルの予算を使い切り※4、連邦政府が追加の予算を組んでいる。

日本政府が中小企業の従業員への給与支払い支援策として推奨する雇用調整助成金制度は、オンライン申請ができないことや必要とされる書類が多岐にわたることから、2月中旬から5月12日までの約3カ月での支給決定件数は5,666件にとどまっていた※2。申請から支給までにかかる期間も「2週間~2カ月」※3と長く、企業が従業員に休業手当を支払った後で給付される制度である点も、喫緊の資金需要に十分に応えられていたとは言い難い。

一方で海外に目を移してみると、アメリカでは中小企業向け給与支払い支援制度として「Paycheck Protection Program(PPP)」が実施されている(図1)。PPPでは企業にまず約2.5カ月分の固定費(給与・賃料・光熱費など)を支給し、雇用が維持されればその分の返済が免除される仕組みだ。PPPには既存金融機関のほかにFintech企業(PayPal、Square、Intuitなど)が参画し、オンライン申請での迅速な支援が可能となっている。実際、4月上旬のローンの申し込み開始から、2 週間足らずで 3,490 億ドルの予算を使い切り※4、連邦政府が追加の予算を組んでいる。

図1 雇用調整助成金とPaycheck Protection Programの制度概要

出所:厚生労働省※6・全米商工会議所※7ホームページより三菱総合研究所作成

このように迅速な支援が可能なのはなぜか。その要因の一つとして、アメリカでは従前よりFintech企業が中小企業の資金需要に応えてきた背景がある。企業がFintech企業の決済プラットフォームで企業間での資金決済や給与支払いなどを行うことで、そのデータを利用した与信により迅速な貸出を行えるトランザクション・レンディングが発達していた。また、Fintech企業が融資へのアクセスを拡大してきた点も重要である。既存金融機関との関係構築が十分でない小規模事業者に対しても、これらの決済プラットフォームを利用していれば即座の貸出が可能になるからである。こうした平時の金融をとりまく環境が今回のような緊急時でも生きてきているわけだ。

日本では資金移動に関わる規制がFintech企業による貸出業務の障壁になっていた。だが、ここにきて変化の兆しがみられる。2020年6月の資金決済法の改正によりLINE Pay、メルペイ、PayPalなどの各種決済サービスを展開する資金移動業者でも100万円超の資金移動が可能になり、昨年末の国家戦略特別区諮問会議では2020年度早期にデジタルマネーによる賃金支払いを可能とする規制緩和の方向性が示された。

100万円超の高額な資金決済や従業員への給与支払いはビジネスニーズの高い取引であり、従来は主に銀行口座を経由して行われてきた。規制緩和によって、こうした取引を決済サービスが担う道筋が拓かれたのである。これは、取引チャネルの移行をしやすい中小企業や自営業者を中心にアメリカのようなトランザクション・レンディングが広がる契機となるだろう。今後、Fintech企業と既存金融機関が決済データを活用することで、企業の資金需要への対応スピードは速くなるだろう。それが次の緊急時対応に活かせる基盤となることを期待したい。

日本では資金移動に関わる規制がFintech企業による貸出業務の障壁になっていた。だが、ここにきて変化の兆しがみられる。2020年6月の資金決済法の改正によりLINE Pay、メルペイ、PayPalなどの各種決済サービスを展開する資金移動業者でも100万円超の資金移動が可能になり、昨年末の国家戦略特別区諮問会議では2020年度早期にデジタルマネーによる賃金支払いを可能とする規制緩和の方向性が示された。

100万円超の高額な資金決済や従業員への給与支払いはビジネスニーズの高い取引であり、従来は主に銀行口座を経由して行われてきた。規制緩和によって、こうした取引を決済サービスが担う道筋が拓かれたのである。これは、取引チャネルの移行をしやすい中小企業や自営業者を中心にアメリカのようなトランザクション・レンディングが広がる契機となるだろう。今後、Fintech企業と既存金融機関が決済データを活用することで、企業の資金需要への対応スピードは速くなるだろう。それが次の緊急時対応に活かせる基盤となることを期待したい。