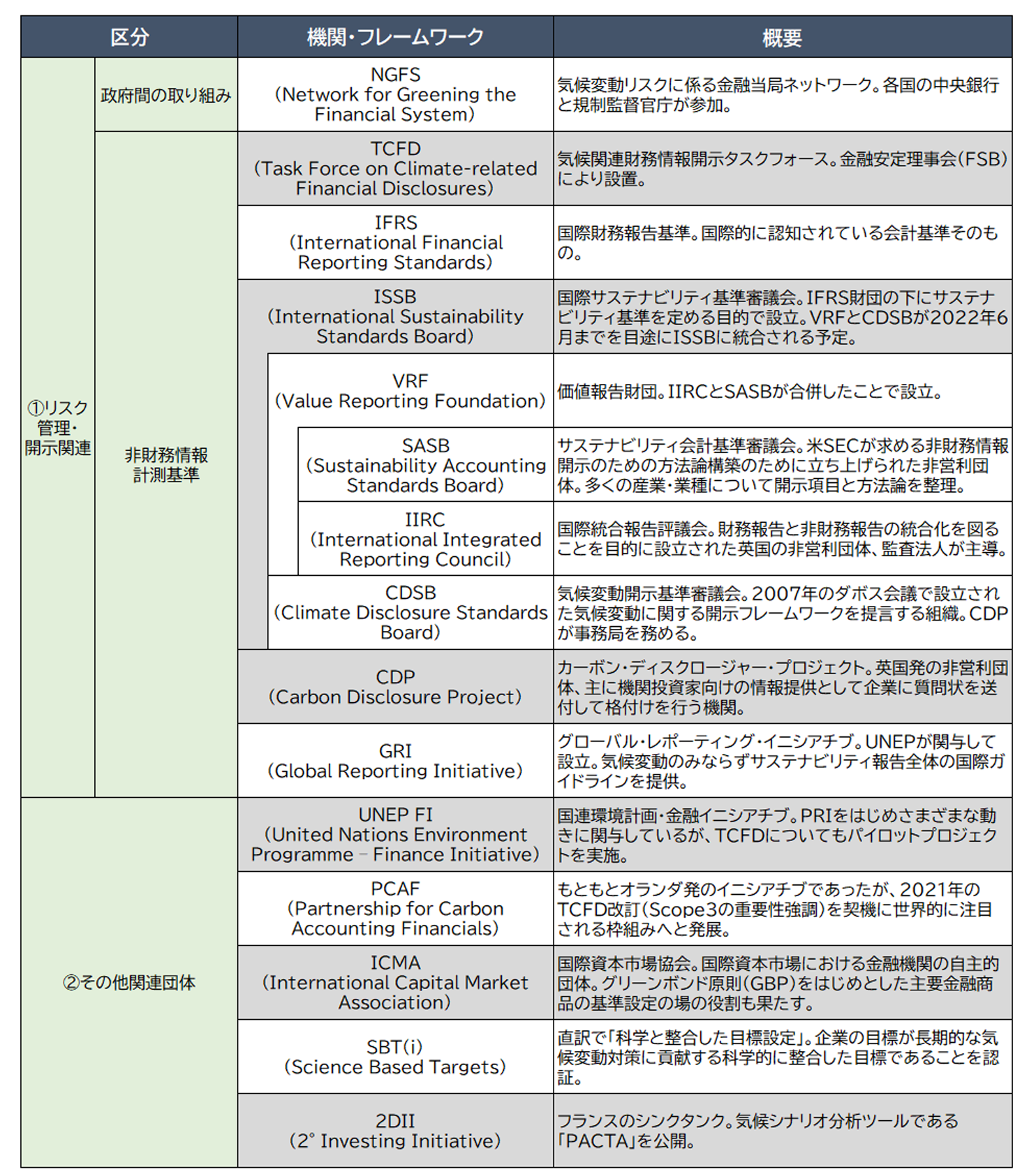

気候変動対策やカーボンニュートラルの達成に向けては多様な産業が取り組みを行うことが求められているが、金融機関は自身の事業活動から発生する温室効果ガス削減に加えて、取引先自身や取引先が含まれるサプライチェーンにおいて排出される温室効果ガスが取引先の収益を悪化しかねないなど、ポートフォリオのリスク管理の側面からも気候変動問題を捉える必要がある。本シリーズではその中でも金融機関が担うべき気候変動関連の取り組みにフォーカスを当てて考えていきたい。

シリーズ第1回の本コラムでは導入として気候変動に対し、金融機関が置かれる状況や求められる対応の全体像を紹介する。また、第2回は気候変動関連開示の中でも注目を集めるシナリオ分析の考え方を、第3回は気候変動関連開示の最新動向、第4回は金融機関のシナリオ分析を支援するための簡易ツールを、第5回は機会としての気候変動をそれぞれ紹介することを予定している。

シリーズ第1回の本コラムでは導入として気候変動に対し、金融機関が置かれる状況や求められる対応の全体像を紹介する。また、第2回は気候変動関連開示の中でも注目を集めるシナリオ分析の考え方を、第3回は気候変動関連開示の最新動向、第4回は金融機関のシナリオ分析を支援するための簡易ツールを、第5回は機会としての気候変動をそれぞれ紹介することを予定している。