第2回で紹介した通り、専門機関が公表する気候シナリオは複数ある。例えば「2度以下シナリオ」といっても機関によって、さらには用いるモデルごとに、前提とする想定や計算結果が大きく異なる。一方、おのおのの気候シナリオが、幅広い産業にまたがる金融機関の顧客企業の将来(2050年など)の財務状況にどのようなインパクトを与えるかを予測することは容易ではない。本コラムはそうした問題意識のもと、前提さえ決めれば一定の手法のもと産業ごとの収益に与えるインパクトを評価できる簡易分析ツール(エクセルファイル)を公表する。

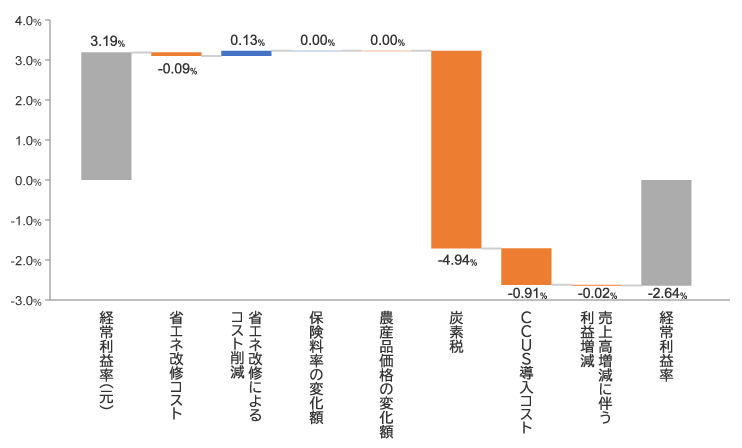

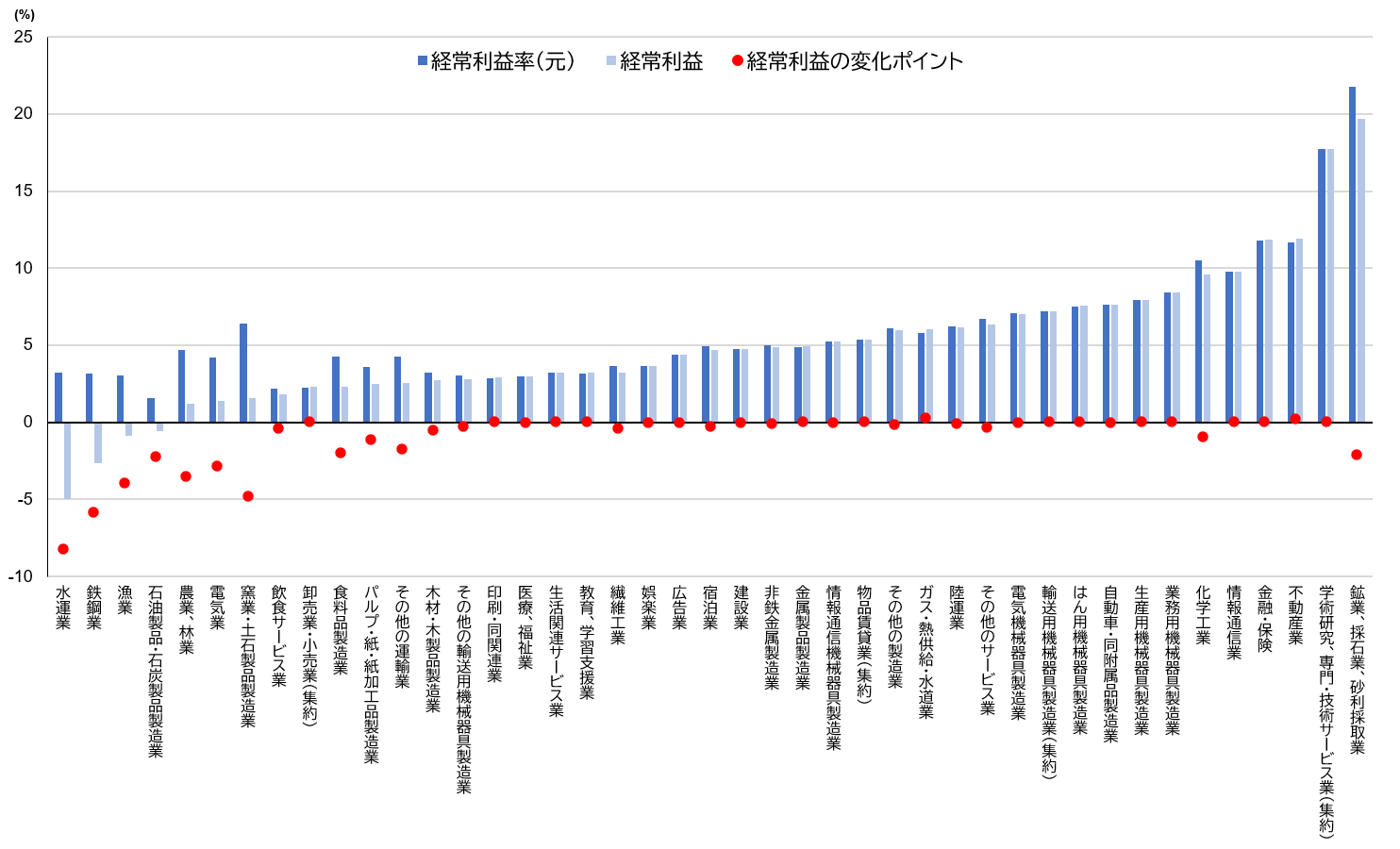

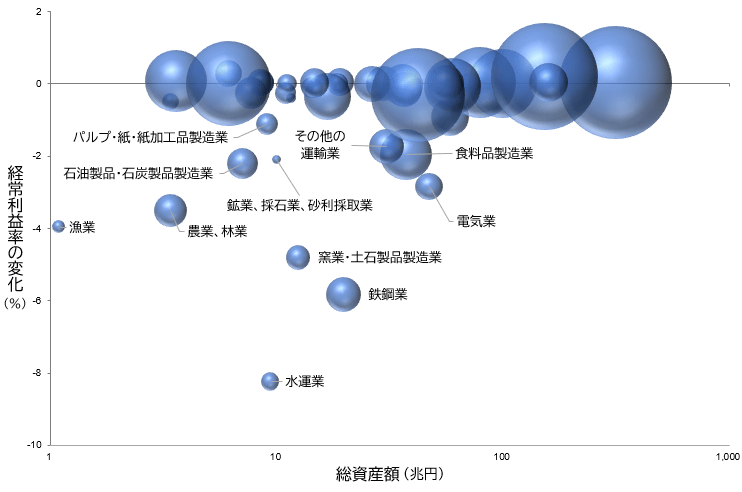

本簡易分析ツールの基本的な考え方は、2050年までの産業構造の変化を電源構成の変化と電気自動車の普及の2点と捉えて産業連関分析を行い、そこに炭素税や省エネ改修などといった温室効果ガス削減にかかる施策が講じられた場合に産業ごとの収益がどう変化するかを、各種前提を用いて評価するものだ。本ツールの詳細は添付されている説明資料をご覧いただきたい。

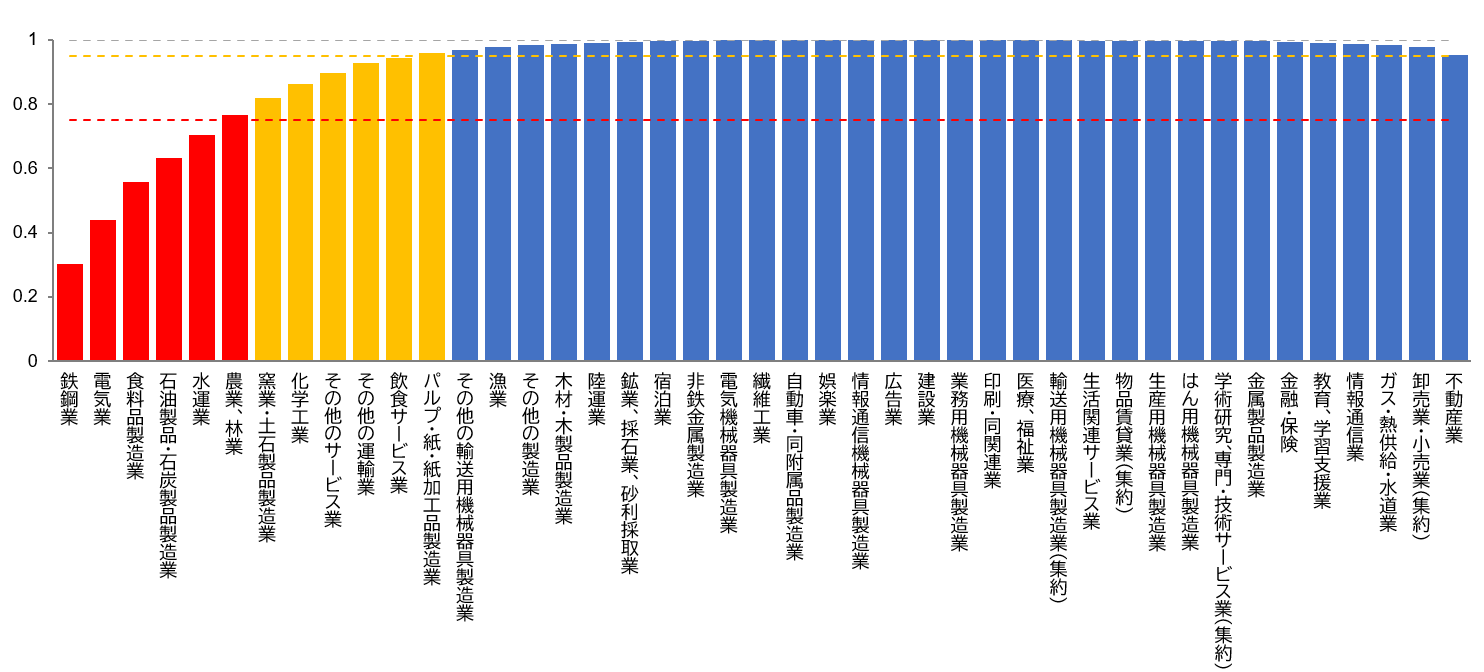

本ツールは、精度や分析的な厳密さよりも、簡易性を優先したツールとなっている。モデルや計算プロセスなどについて、多数の簡略化を行っている。その内容や留意点の一例を以下に示す。本ツールはあくまで金融機関が大量の顧客群を大まかに評価し、特にリスクの高い顧客群を同定するという目的で用いることを想定している。

本簡易分析ツールの基本的な考え方は、2050年までの産業構造の変化を電源構成の変化と電気自動車の普及の2点と捉えて産業連関分析を行い、そこに炭素税や省エネ改修などといった温室効果ガス削減にかかる施策が講じられた場合に産業ごとの収益がどう変化するかを、各種前提を用いて評価するものだ。本ツールの詳細は添付されている説明資料をご覧いただきたい。

本ツールは、精度や分析的な厳密さよりも、簡易性を優先したツールとなっている。モデルや計算プロセスなどについて、多数の簡略化を行っている。その内容や留意点の一例を以下に示す。本ツールはあくまで金融機関が大量の顧客群を大まかに評価し、特にリスクの高い顧客群を同定するという目的で用いることを想定している。

モデル上の簡略化・留意点

- 産業構造変化として試算対象に含めたのは、電源構成の変化と電気自動車の普及の2種類のみで、サービス産業比率の増加などは試算の対象外とした。各産業の構成比率を変化させたい場合は産業構造分析のシートを修正する必要がある。

- 産業構造変化の予測に用いている産業連関表は早稲田大学 次世代科学技術経済分析研究所の研究成果を用いている。本成果は2030年の産業連関表の予測となるが、本分析では簡便のためこの2030年の投入係数表を用いて2050年の予測を作成した。よりドラスティックな産業構造の変化を仮定する場合には、投入係数表の修正が必要となる。

- (名目)GDPの増減も試算範囲には含めていない。計算の多くは比率に応じて決まるものの、企業規模変化に伴う利率変化など一部の指標は規模による影響を受けるため、GDPの変化を明示的に入れ込む場合は同様にモデルの修正が必要である。

- CCUS(二酸化炭素回収・有効利用・貯留技術)は、電力業や鉄鋼業などのコスト計算を行う上でその費用を計上しているものの、CCUSそのものを作成するために必要な産業連関(例えば、必要となるCCUSを作るために電気電子産業でどの程度の投入増が必要か)は分析に加味できていない。

具体的な計算プロセス内での簡略化・留意点

- 一般均衡を用いた分析手法ではないため、需給や価格を整合的に調整するプロセスがない。そのため、パラメータシートに入れる数値は、できる限り出所が同じ数値を用いる※1ことが望ましい。

- 本来であれば産業構造が変化した場合、産業連関表の縦横が整合するよう再調整が必要だが、簡便のためその工程を省いている。そのため、分析精度をより向上させたい場合はScilab※2などのソフトを用いて取引表を作り直す必要がある。

その他の留意点

- 本ツールは便宜上、シナリオ前提の数値(「Parameter」シートに記載されている一連の数値)をあらかじめ入力して公開しているが、これらの数値は本ツールを用いて分析を行う分析者が最新の気候シナリオや自社内での分析を踏まえて入れ直すことを想定している。そのため、シナリオ前提の数値はあくまで参考値にすぎない。

- 前提シートに記載のある数値について、すべてを2050年の数値でそろえられず、一部2040年など異なる年限の数値を用いている。