FinTech(フィンテック)という言葉が世間をにぎわしている。情報通信技術(ICT)を活用し金融業界に新しいサービス・システムを導入する動きの総称として、広く用いられるようになった。中でもFinTechの本丸とも言える決済の領域で、ここ数年で新たな手段・サービスが数多く登場している。それらの動向は金融関係者ならずとも気になるところだ。

一言で新たな決済サービスといっても、その方向性やスキームはさまざまである。厳密に整理するのは容易ではないが、あえてシンプルにまとめると3つの方向性に集約できる。

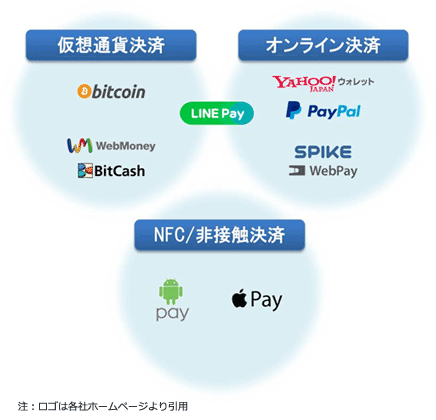

一言で新たな決済サービスといっても、その方向性やスキームはさまざまである。厳密に整理するのは容易ではないが、あえてシンプルにまとめると3つの方向性に集約できる。

図1 新規決算手段の3つの方向性

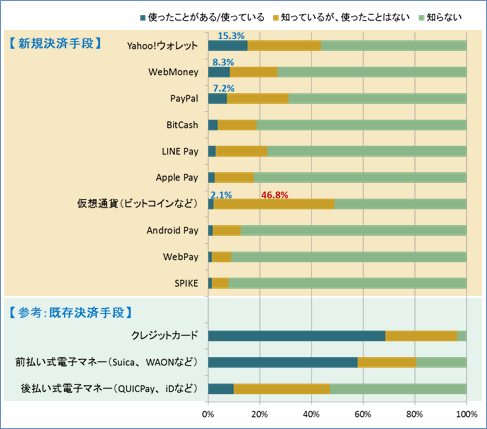

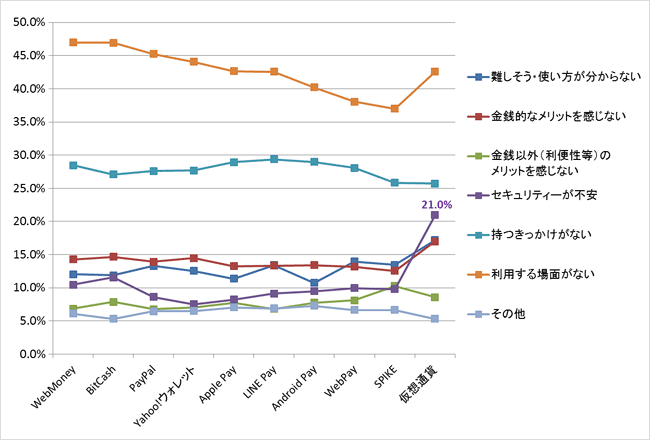

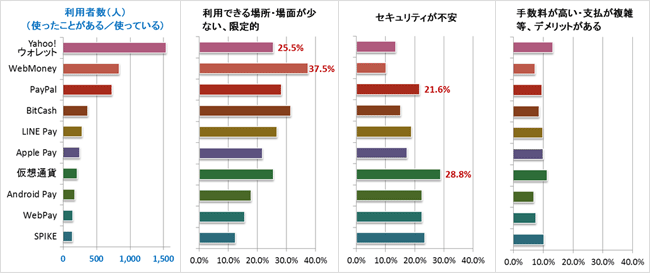

1つは、仮想通貨と呼ばれる、オンライン上で扱えるバーチャルな貨幣を利用した決済サービスだ。広義の仮想通貨としては、WebMoneyやBitCashなどに代表されるプリペイド型の電子マネーを含み、コンビニなどで購入することでオンライン上の決済に用いることができ、クレジットカードを必要としない点などが一定の支持を受けてきた。一方、それらに加えて近年注目されているのが、ブロックチェーンと呼ばれる分散管理技術を活用した、特定の管理母体を持たない仮想通貨だ(以降こちらを仮想通貨と呼ぶ)。代表例がビットコインであり、特定のサービス内に閉じないため、汎用性が高く、送金なども容易な点が着目されつつある。

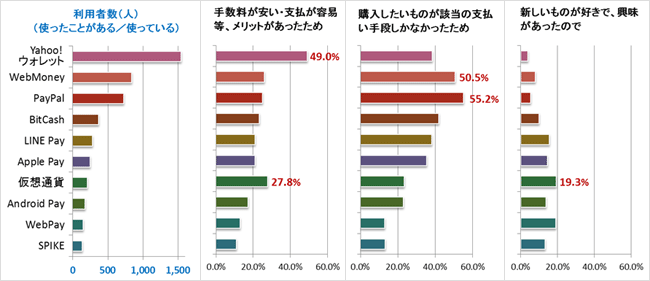

もう一つはオンライン決済サービスだ。簡単に言えばクレジットカードの決済代行サービスであり、これらの登場によってクレジットカード会社の審査を通過することが難しい個人や中小事業者でも簡単に自社のWebサイト上でクレジットカード決済を導入することができるようになった。また、一般的なクレジットカード利用手数料より手数料率が低く抑えられているケースが多く、利用の拡大が進んでいる。ID利用を基本とするYahoo!ウォレット・PayPalと、ID不要のSPIKE・WebPayなどが代表だ。

最後はNFC(近距離無線通信)を活用した、非接触型の決済だ。海外ではスマートフォンをかざすだけでクレジットカード決済ができるApple Pay、Android Payなどが登場しているが、日本ではまだ対応店舗も限定的で、そもそも国内のクレジットカードが対応していないなど、課題は多い。

もう一つはオンライン決済サービスだ。簡単に言えばクレジットカードの決済代行サービスであり、これらの登場によってクレジットカード会社の審査を通過することが難しい個人や中小事業者でも簡単に自社のWebサイト上でクレジットカード決済を導入することができるようになった。また、一般的なクレジットカード利用手数料より手数料率が低く抑えられているケースが多く、利用の拡大が進んでいる。ID利用を基本とするYahoo!ウォレット・PayPalと、ID不要のSPIKE・WebPayなどが代表だ。

最後はNFC(近距離無線通信)を活用した、非接触型の決済だ。海外ではスマートフォンをかざすだけでクレジットカード決済ができるApple Pay、Android Payなどが登場しているが、日本ではまだ対応店舗も限定的で、そもそも国内のクレジットカードが対応していないなど、課題は多い。