バイデン政権の登場をきっかけに、世界で脱炭素に向けた動きが急速に進んでいる。日本も、2020年10月の菅総理大臣による2050年カーボンニュートラル宣言や、4月に開催された気候変動サミットで新たな2030年度目標(2013年度比温室効果ガス46%減)を表明したことを機に、脱炭素化に向けた政策論議が一気に加速している。新聞を広げれば、ほぼ毎日「脱炭素」の文字を目にするようになったと感じる方も多いだろう。

その中で、カーボンプライシング※1の取り扱いが懸案となっている。社会・経済を脱炭素化に導く切り札と期待する声がある一方、コスト増に対する産業界の懸念も根強く、現在も経済成長に寄与する制度を模索している最中にある。

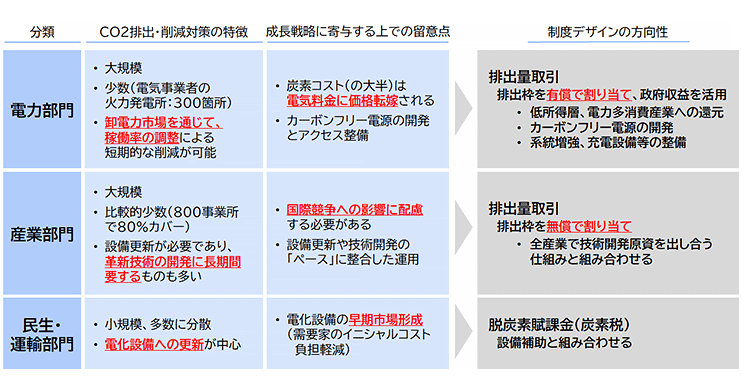

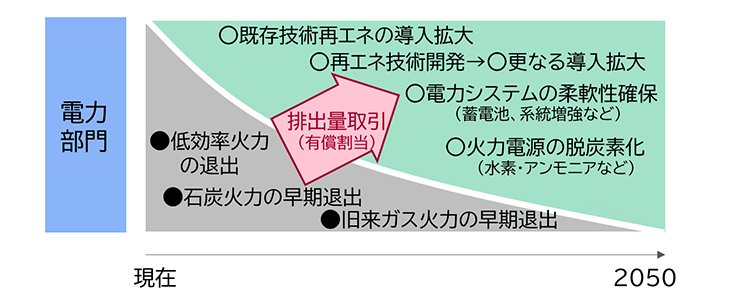

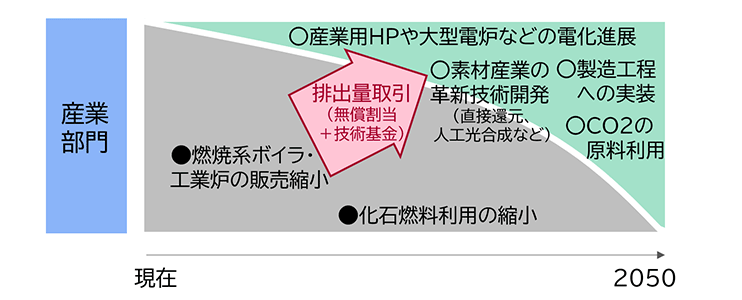

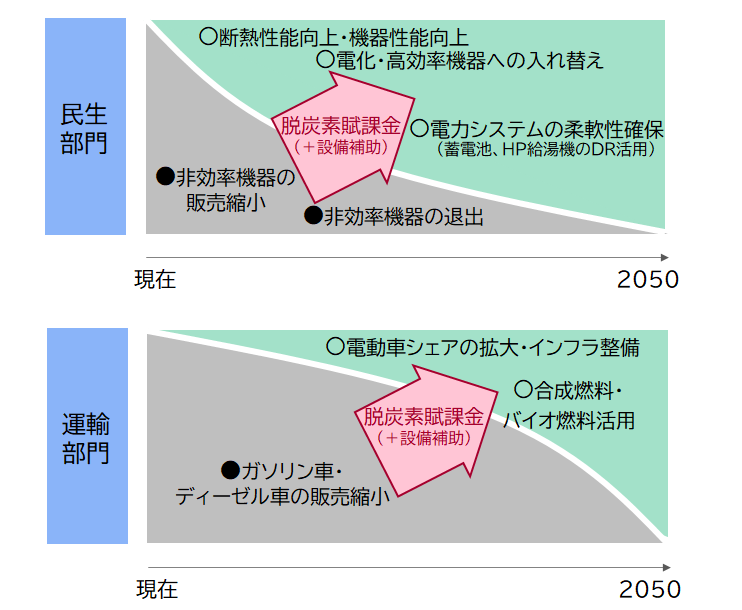

当社は、2050年カーボンニュートラルの達成に向けて、①需要側の行動変容、②電力部門の早期ゼロエミッション化、③戦略的イノベーションの推進が重要と考えており、とりわけ①の具体策の一つとしてカーボンプライシングに着目している。加えて、カーボンプライシングのあり方として、政府が収益を得て②や③を進めるための投資に振り向ける制度設計も可能である。本コラムでは、このようなカーボンプライシングの在り方を検討し、制度骨子を提案する。粗削りだが、具体的な制度像について議論の口火を切るぐらいの位置づけでお読みいただけると幸いである。

その中で、カーボンプライシング※1の取り扱いが懸案となっている。社会・経済を脱炭素化に導く切り札と期待する声がある一方、コスト増に対する産業界の懸念も根強く、現在も経済成長に寄与する制度を模索している最中にある。

当社は、2050年カーボンニュートラルの達成に向けて、①需要側の行動変容、②電力部門の早期ゼロエミッション化、③戦略的イノベーションの推進が重要と考えており、とりわけ①の具体策の一つとしてカーボンプライシングに着目している。加えて、カーボンプライシングのあり方として、政府が収益を得て②や③を進めるための投資に振り向ける制度設計も可能である。本コラムでは、このようなカーボンプライシングの在り方を検討し、制度骨子を提案する。粗削りだが、具体的な制度像について議論の口火を切るぐらいの位置づけでお読みいただけると幸いである。