第1回では、IMD「世界競争力年鑑」の見方と特徴を示した。今回はまず、競争力総合順位と生産性との相関を確認する。その上で、同年鑑に記されている分野と項目に基づいて、日本の競争力を構成する要素の強みと弱みを示す。特に日本の中長期的な課題となっている部分も多い構造的な弱点を把握、選別し、対処することは、生産性の向上を検討するヒントになると期待される。

IMD「世界競争力年鑑」からみる日本の競争力 第2回 日本の競争力の弱点はどこにあるか?分野別に見た日本の競争力

タグから探す

2018.9.11

競争力総合順位と生産性関連指標は正の相関

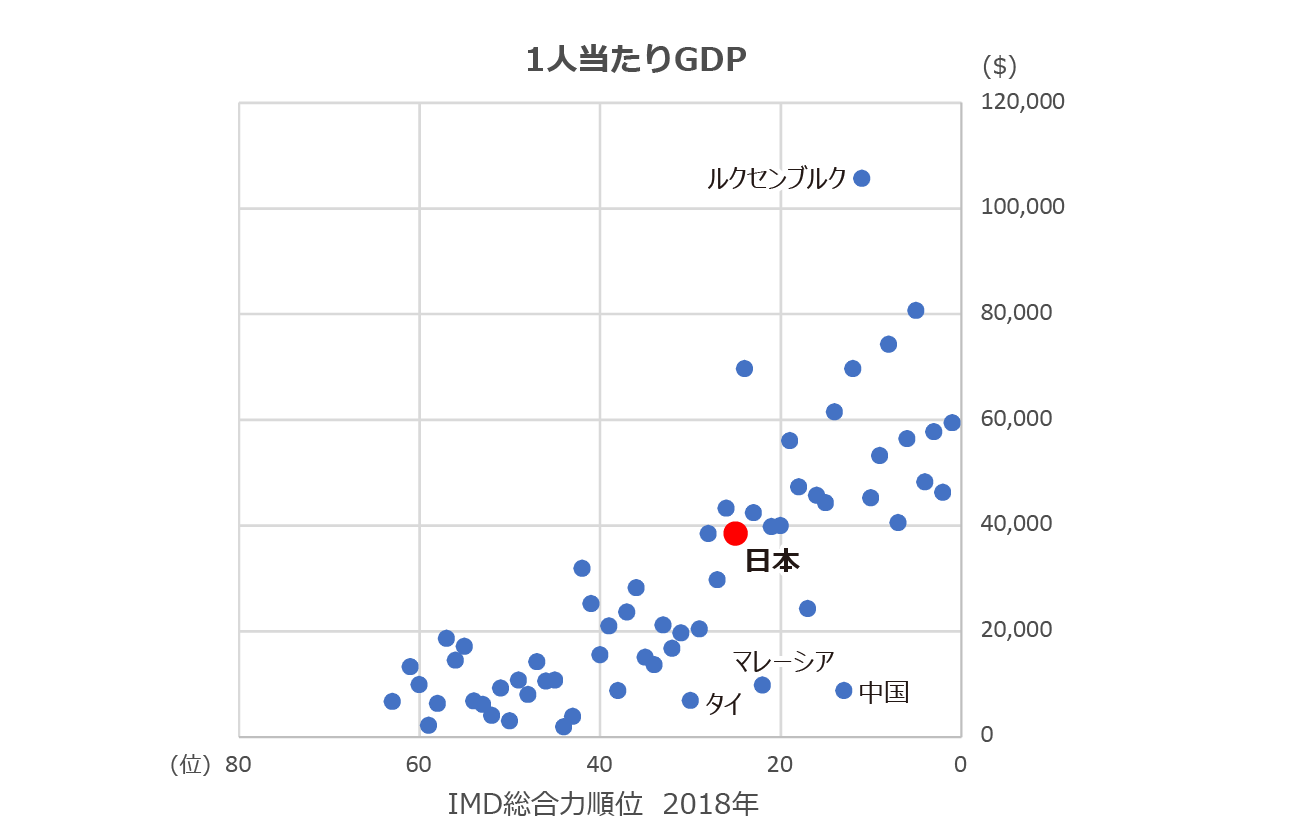

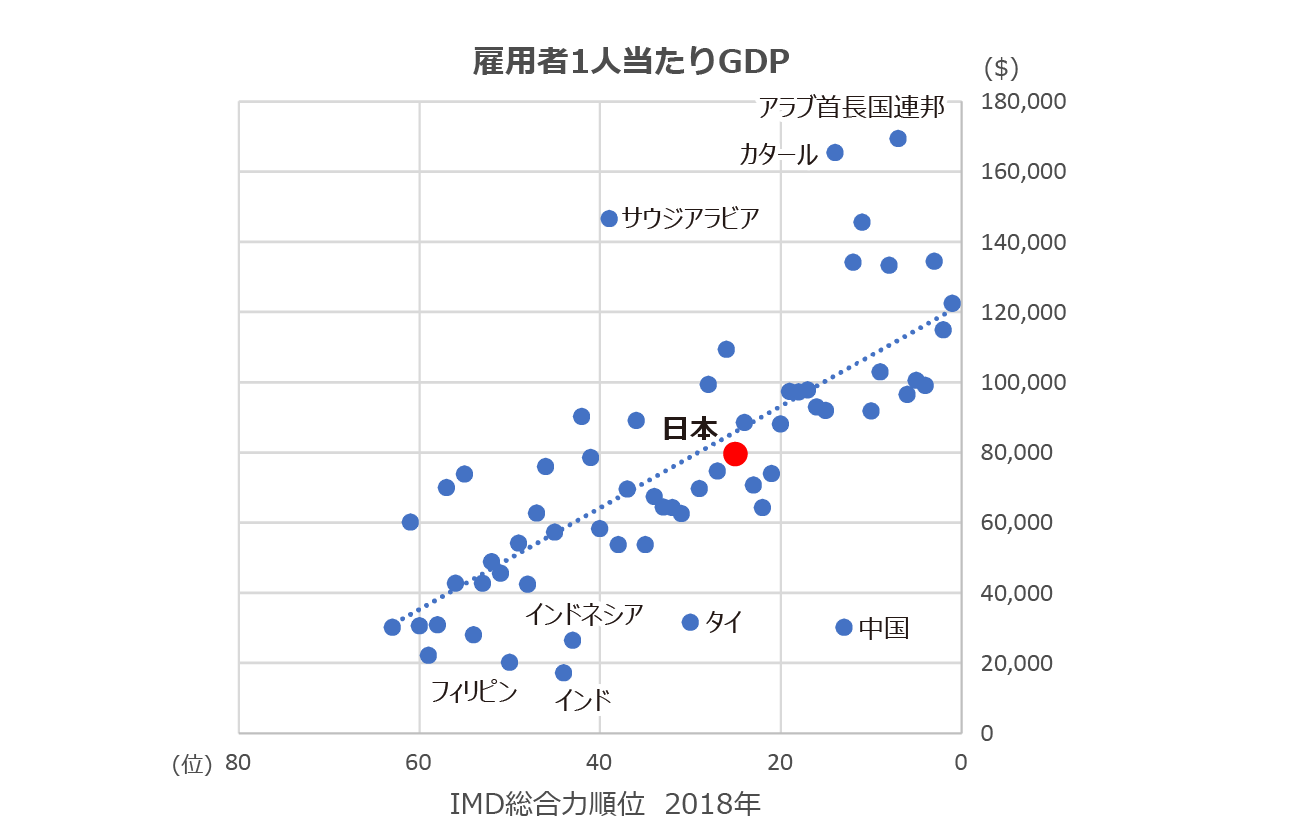

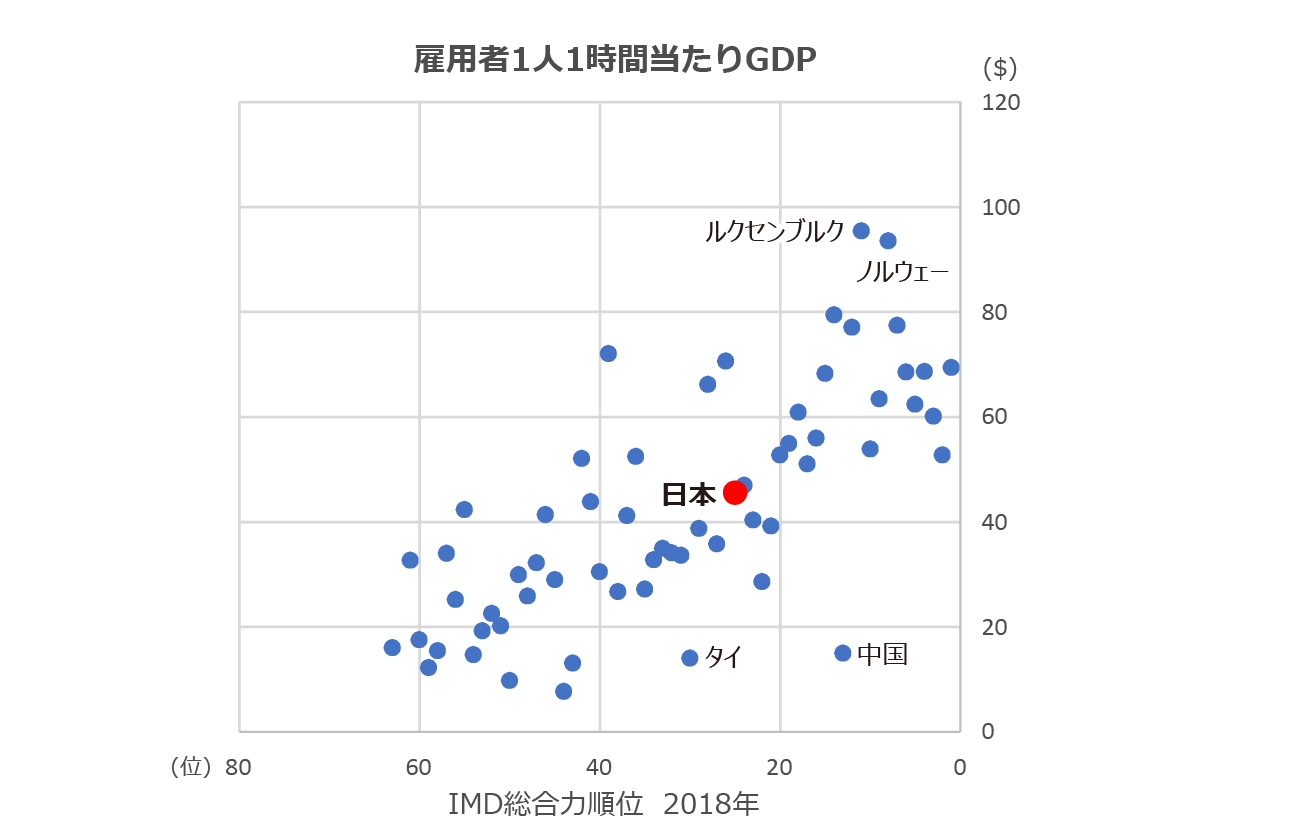

IMD「世界競争力年鑑」(2018年版)の競争力総合順位と、生産性関連指標の相関を示したのが図1である。これによれば、1人当たりGDP、雇用者1人当たりGDP、雇用者時間当たり労働生産性のいずれにおいても、競争力総合順位とある程度の相関(因果関係を示すものではない)が見て取れる。それゆえ、競争力総合順位の構成項目には、日本の生産性を向上させるヒントが隠されていると見ることができよう。なお、2018年の日本の25位という競争力総合順位は、生産性との関係では、おおむね近似曲線上にあることから妥当との見方ができる※1。

図1 IMD競争力総合順位(2018年)と各種生産性指標との相関

出所:OECD Main Economic Indicators, IMF World Economic Outlook, World Bank, IMD World Competitiveness Yearbook 2018より三菱総合研究所作成

2017年12月に閣議決定された「新しい経済政策パッケージ」では、2020年までの生産性革命・集中投資期間に、大胆な税制、予算、規制改革などの施策を総動員することで、日本の生産性の伸びを過去5年の平均値から倍増させ、年2%とする目標が示された。生産性向上に向けた施策を考えていく際に、国の競争力を構成する要素の長所、短所を幅広い観点から把握することが可能なIMDの「世界競争力年鑑」は、有用であろう。以下においては、日本の競争力を構成する要素の強みと弱みを、分野別に確認する。

変動する日本の分野別競争力:悪化する「ビジネス効率性」

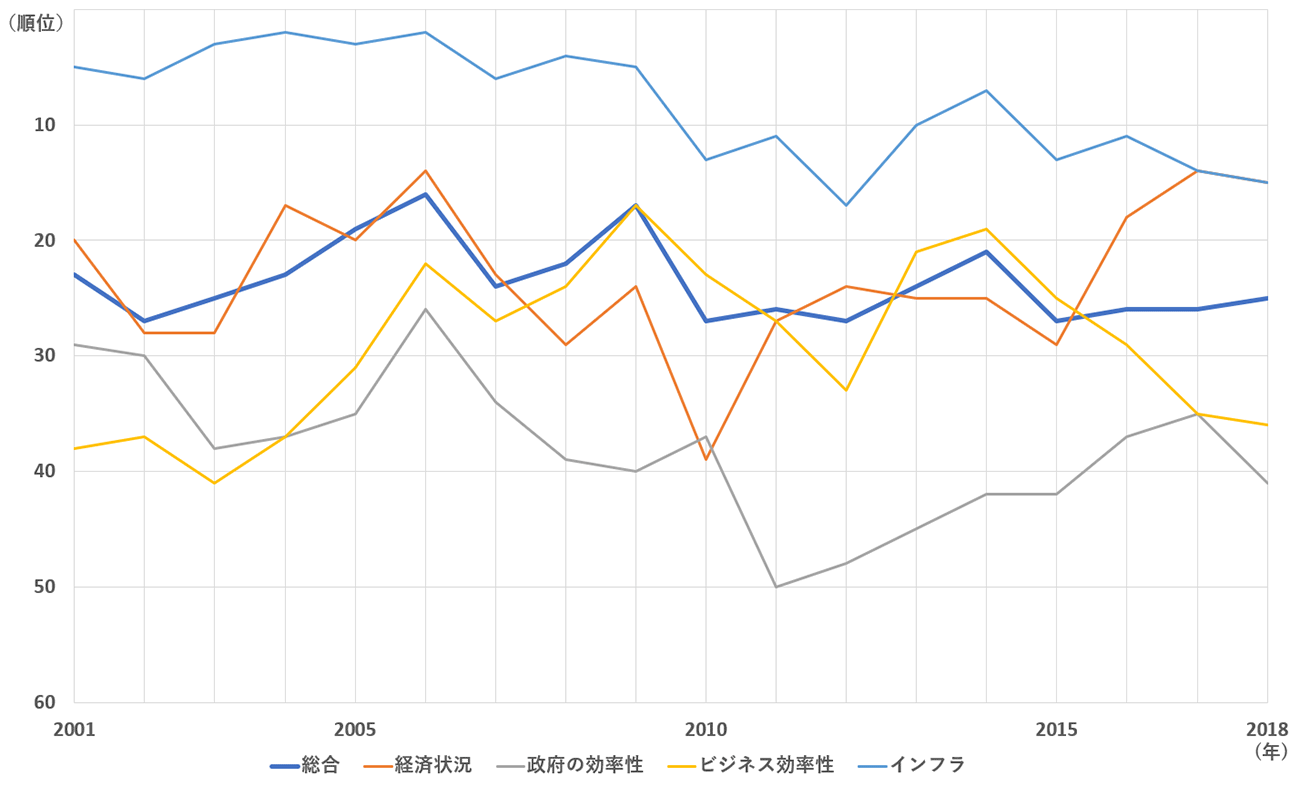

IMD世界競争力年鑑の日本の総合順位は2000年代以降、20位台半ばで安定的に推移しており、2018年に25位となっている(2017年は26位)。総合順位では大きな変化はみられないが、変動が目立つ項目がある(図2)。以下では、4大分類および小分類(大分類ごとに5つの小分類、計20の小分類)につき、順位の変動を見ていく。

図2 IMD「世界競争力年鑑」の日本の順位変遷(総合順位と大分類項目)

出所:IMD World Competitiveness Yearbook 各年版より三菱総合研究所作成

大分類項目では、「経済状況」は景気変動の影響を大きく受ける循環的な要素が多いこともあり、2000年代以降は10位台から30位台後半まで大きく変動している(2018年は15位)。「政府の効率性」は2011年の50位からは上昇傾向にあるものの、2018年も41位と低迷している。「ビジネスの効率性」は2014年の19位をピークに低下傾向にあり、2018年は36位となった。特に生産性・効率性および経営関係指標の低迷が、響いたものと考えられる。「インフラ」は科学インフラや健康・環境分野の強さもあり、2000年代は一桁順位を維持し、2010年以降も10位台で推移している(2018年は15位)。

小分類項目につき順位の推移を見ると(表1参照)、「経済状況」の中では貿易と物価が振るわない。「政府の効率性」では、「財政状況」の低い評価が持続しており、「租税政策」や、規制・法制分野の状況を示す「ビジネス法制」の順位も相対的に低下している。「ビジネスの効率性」の面では、「生産性と効率性」の低迷が持続し、経営の意思決定項目を多く含む「経営プラクティス」分野の順位が悪化しており、それが大分類である「ビジネス効率性」順位の低下にもつながっている。「インフラ」については「科学インフラ」や「技術インフラ」、「健康・環境」分野が強いものの、「基礎インフラ」や「教育」分野は停滞している。

小分類項目につき順位の推移を見ると(表1参照)、「経済状況」の中では貿易と物価が振るわない。「政府の効率性」では、「財政状況」の低い評価が持続しており、「租税政策」や、規制・法制分野の状況を示す「ビジネス法制」の順位も相対的に低下している。「ビジネスの効率性」の面では、「生産性と効率性」の低迷が持続し、経営の意思決定項目を多く含む「経営プラクティス」分野の順位が悪化しており、それが大分類である「ビジネス効率性」順位の低下にもつながっている。「インフラ」については「科学インフラ」や「技術インフラ」、「健康・環境」分野が強いものの、「基礎インフラ」や「教育」分野は停滞している。

表1 IMD「世界競争力年鑑」における日本の大分類・小分類別競争力順位の推移

| 2014 | 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|---|

| 1. 経済状況 | 25 | 29 | 18 | 14 | 15 |

| 1.1 国内経済 | 4 | 17 | 15 | 10 | 11 |

| 1.2 貿易 | 51 | 43 | 36 | 32 | 41 |

| 1.3 国際投資 | 22 | 15 | 14 | 8 | 15 |

| 1.4 雇用 | 8 | 8 | 7 | 5 | 5 |

| 1.5 物価 | 55 | 59 | 54 | 57 | 55 |

| 2. 政府効率性 | 42 | 42 | 37 | 35 | 41 |

| 2.1 財政 | 58 | 61 | 59 | 61 | 61 |

| 2.2 租税政策 | 36 | 40 | 39 | 42 | 46 |

| 2.3 制度的枠組み | 12 | 15 | 15 | 14 | 18 |

| 2.4 ビジネス法制 | 23 | 31 | 28 | 25 | 31 |

| 2.5 社会的枠組み | 21 | 26 | 29 | 28 | 27 |

| 3. ビジネス効率性 | 19 | 25 | 29 | 35 | 36 |

| 3.1 生産性・効率性 | 24 | 43 | 42 | 48 | 41 |

| 3.2 労働市場 | 30 | 37 | 34 | 28 | 30 |

| 3.3 金融 | 9 | 12 | 15 | 19 | 17 |

| 3.4 経営プラクティス | 16 | 23 | 27 | 45 | 45 |

| 3.5 取り組み・価値観 | 33 | 36 | 36 | 40 | 39 |

| 4. インフラ | 7 | 13 | 11 | 14 | 15 |

| 4.1 基礎インフラ | 25 | 29 | 30 | 40 | 42 |

| 4.2 技術インフラ | 17 | 23 | 10 | 19 | 13 |

| 4.3 科学インフラ | 2 | 2 | 2 | 2 | 5 |

| 4.4 健康・環境 | 13 | 15 | 15 | 12 | 7 |

| 4.5 教育 | 28 | 38 | 35 | 36 | 30 |

日本の競争力を弱めている要因は何か?

IMD世界競争力年鑑の総合順位は広範な分野の数多くの指標から規定されている。そこから日本の「強み」と「弱み」を探り、項目ごとの補完性に留意しつつ、克服できる「弱み」に対処していくことが、競争力を向上させる近道となる。そこで、大分類、小分類、さらにはそれらを構成する個別指標の動向から、いくつかの注目点を抽出する。

経済状況:対内直接投資の低迷が持続

「経済状況」は、景気に左右される循環的な部分から影響を受けやすい。ただし、構造的な弱みもある。例えば、小分類項目である「国際投資」順位は15位であり、この5年間ではやや上向きの傾向にある。これに関しては、金融緩和で増大した資金が対外直接投資の拡大につながったことが一因と考えられる一方、同小分類項目に属する対内直接投資の低迷は持続している(対内直接投資ストック対GDP比は63位と最下位)。対内直接投資は外国企業のもつ技術や各種ネットワーク、ノウハウなどの吸収を可能にする近道であり、スピルオーバーの源泉となるとともに、競争の促進を通じた国内企業の効率、生産性向上にも資する。なお、対内直接投資の少なさは、日本の投資先としての魅力の低さを示す。それゆえ、「政府の効率性」や「ビジネス効率性」分野における構造的な弱点の克服により、企業が競争力を発揮できる土壌の整備は、対内直接投資の増加にもつながり、好循環をもたらすと期待される。

政府の効率性:財政状況とビジネスを促進する環境整備が課題

政府の効率性」分野では、「財政状況」や「租税政策」の順位が低迷を続けている。中でも法人税率(59位)や財政への圧力となる高齢化社会の進展(55位)、財政赤字対GDP比(54位)などが特徴である。また、規制・法制分野では「制度的枠組み」や「ビジネス法制」の順位が低下傾向にあり、改革に素早さが求められる。個別項目では、特に海外企業にとっての契約の開放度(57位)、事業開始に伴う必要手続き数(55位)、海外投資家から見た日本の投資先としての魅力(51位)など、ビジネスを円滑に行うのに必要な簡素さや透明性といった部分に日本の弱みがあることが読み取れる。

ビジネスの効率性:意思決定速度と柔軟な対応に弱み

「ビジネスの効率性」分野では、いずれもアンケート項目であるが、消費者満足の追求(1位)や従業員訓練の充実(6位)、ビジネスリーダーの社会的責任感の強さ(7位)、労使関係(8位)が高評価である。一方、小分類「経営プラクティス」の構成要素である、迅速な意思決定(63位)、機会と脅威への対応(62位)、起業家精神(63位)、ビッグデータの活用(56位)など、多くの項目で順位は最下位グループとなり、この5年で「経営プラクティス」の順位は2014年の16位から45位へと、大幅に低下した。さらに小分類項目「生産性・効率性」分野におけるデジタル技術の活用による業績向上(52位)や、「労働市場」における管理職の国際経験(62位)、「取り組み・価値観」における文化の開放度(海外の考え方に関する開放度)(57位)などの弱みが注目される。意思決定の遅さと柔軟性欠如の問題を、デジタル技術やビッグデータの活用促進を通じ克服していく方向の検討が必要であろう。

インフラ:科学インフラは強いが教育は空回り

大分類項目では「インフラ」の順位が最も高い。小分類項目では「基礎的インフラ」(42位)は高齢化に伴う従属人口比率や国産エネルギー比率、電力コストなどを含むこともあり下落傾向を強めている(2014年の25位から2018年は42位)。一方、「科学インフラ」(5位)、「技術インフラ」(13位)は高位を維持し、「健康と環境」(7位)分野の順位は上昇傾向にある。個別項目では環境関連技術(1位)のほか、R&D支出対GDP比(3位)や特許数(1位)などの研究開発関連は世界でもトップクラスであり、高等教育達成度(7位)も高い。一方、30位と改善が見られない「教育」分野では、アンケート項目である語学能力(61位)、マネジメント教育(53位)、大学教育(45位)の評価が低いことにも注目される。競争力向上のためには、大学と企業の連携、生涯教育の充実による人材の質の恒常的な改善、およびそれを取り巻く環境整備の改善が必要であろう。

第3回では、今回確認した日本の競争力を構成する項目の強みと弱みを踏まえ、競争力向上のためのポイントを国際比較によって検討する。

第3回では、今回確認した日本の競争力を構成する項目の強みと弱みを踏まえ、競争力向上のためのポイントを国際比較によって検討する。

※1ただし留意点もある。中国やタイ、インド、インドネシアなどにおいては、競争力総合順位に比して実際の生産性はかなり低い水準にとどまる(近似曲線からかなり下振れしている)。タイ、インド、インドネシアではインフラ分野の順位が低い。中国では一部のインフラ(教育、健康・環境)順位が極端に低く、政府の効率性の低さが目立つ。これらのことから、生産性を高めるには、特定の項目に偏らない競争力関係指標の改善が必要であると推察される。この点に関する国ごとの強み、弱みの分布の比較は本コラム第3回で行う。

連載一覧

-

2023.10.30IMD「世界競争力年鑑」2023年版からみる日本の競争力 第2回:分析編

-

2023.10.24IMD「世界競争力年鑑」2023年版からみる日本の競争力 第1回:データ解説編

-

2022.10.3IMD「世界競争力年鑑2022」からみる日本の競争力 第2回:分析編

-

2022.9.27IMD「世界競争力年鑑2022」からみる日本の競争力 第1回:データ解説編

-

2021.10.8IMD「世界競争力年鑑2021」からみる日本の競争力 第2回:個別項目からみた「強み」「弱み」と競争力強化の方向性

-

2021.10.7IMD「世界競争力年鑑2021」からみる日本の競争力 第1回:結果概観

-

2020.10.29IMD「世界競争力年鑑2020」からみる日本の競争力 第3回:統計と経営層の意識の乖離から競争力改善ポイントを探る

-

2020.10.16IMD「世界競争力年鑑2020」からみる日本の競争力 第2回:強い「科学インフラ」と低迷する「経営プラクティス」

-

2020.10.8IMD「世界競争力年鑑2020」からみる日本の競争力 第1回:日本の総合順位は30位から34位に下落

-

2019.8.26IMD「世界競争力年鑑2019」からみる日本の競争力 第3回 競争力の分類(国と項目)

-

2019.8.8IMD「世界競争力年鑑2019」からみる日本の競争力 第2回 日本の競争力向上の方向性

-

2019.8.6IMD「世界競争力年鑑2019」からみる日本の競争力 第1回 IMD「世界競争力年鑑2019」の結果概観

-

2018.9.19IMD「世界競争力年鑑」からみる日本の競争力 第3回 日本の競争力向上に向けて

-

2018.8.2IMD「世界競争力年鑑」からみる日本の競争力 第1回 IMD「世界競争力年鑑」とは何か?