今回は、IMD「世界競争力年鑑2021」から競争力を構成する個別項目を詳細にみることで、日本の主たる強みと弱みを示す。さらに、64カ国・地域の個別項目のデータを用い、統計的な手法を用いて個別項目を分類することを通じ、日本の競争力の「弱み」を改善する方向性を検討する。

IMD「世界競争力年鑑2021」からみる日本の競争力 第2回:個別項目からみた「強み」「弱み」と競争力強化の方向性

タグから探す

2021.10.8

POINT

- 「強み」は研究開発に根差した知識資本の蓄積、「弱み」は経済のダイナミズムを生み出す仕組みと環境。

- クラスター分析の結果、市場環境変化の的確な認識と迅速な意思決定を可能とする組織資本、経済・社会ニーズに即した人的資本に課題。

- 豊富な「知識資本」を生かし競争力を向上させるには、「デジタル化を活用した組織資本の充実」と「必要な人的資本の育成と蓄積」を同時に達成することが必要。

小分類および個別項目順位からみた日本の競争力:強みと弱み

以下では、大分類(経済状況、政府効率性、ビジネス効率性、インフラ)を構成する小分類(本連載第1回 参考資料:図表4)および個別項目の中から日本の競争力をみる上で注目すべき点を記す。なお、以下文中の順位はIMD「世界競争力年鑑2021」における日本の順位(全64カ国・地域中)である。

経済状況:対内直接投資に課題

経済状況※1について、小分類の「国際投資」は9位と好順位を維持したが、その構成要素には強み(対外直接投資)と弱み(対内直接投資)が混在している。対外直接投資フローは金額では1位、国内総生産(GDP)比は9位である一方、対内直接投資はGDP比ではフロー53位、ストックは最下位の64位である。技術や知識資本のスピルオーバーや競争促進を通じた生産性や消費者便益の向上、ひいては経済の活性化など、幅広いメリットをもたらしうる対内直接投資の積極的な推進をいかに図っていくかは日本の課題である。

政府効率性:財政状況や法人税率が弱点

小分類でみると、「財政状況」は、財政赤字や一般政府債務など財政収支関連指標の影響により、中期的に下位グループを抜け出せていない。「租税政策」に関しては、法人税率(59位)や社会保険料率(50位)などが下位グループにある。なお、小分類の「財政状況」と「租税政策」の構成項目は統計指標が中心となっている※2。

「制度的枠組み」関連では、経済変化に応じた政策対応の適切性(46位)や政策の透明性(41位)などの順位の低さが特徴である。なお、これらの項目が後述のクラスター分類(表1)では「人的資本の向上と確保」に関する項目を多く含むクラスターに属している点からすると、政策の先の見通しにくさが人的資本の蓄積を妨げる一因となっている可能性が考えられる。

「ビジネス法制」関連では、スタートアップに要する日数(38位)や手続き数の多さ(49位)、新規事業の創出(56位)、海外からみた投資インセンティブ(50位)、海外からみた契約の開放性(50位)などで評価が低く、経済のダイナミズムを促す環境に課題がある。

「社会的枠組み」では治安(2位)や社会的一体性(15位)などは高いものの、高齢化人口比率(64位)といった構造的な問題や、女性議員数の割合(63位)などが下位グループである。

「制度的枠組み」関連では、経済変化に応じた政策対応の適切性(46位)や政策の透明性(41位)などの順位の低さが特徴である。なお、これらの項目が後述のクラスター分類(表1)では「人的資本の向上と確保」に関する項目を多く含むクラスターに属している点からすると、政策の先の見通しにくさが人的資本の蓄積を妨げる一因となっている可能性が考えられる。

「ビジネス法制」関連では、スタートアップに要する日数(38位)や手続き数の多さ(49位)、新規事業の創出(56位)、海外からみた投資インセンティブ(50位)、海外からみた契約の開放性(50位)などで評価が低く、経済のダイナミズムを促す環境に課題がある。

「社会的枠組み」では治安(2位)や社会的一体性(15位)などは高いものの、高齢化人口比率(64位)といった構造的な問題や、女性議員数の割合(63位)などが下位グループである。

ビジネス効率性:経済のダイナミズムの欠如

「生産性・効率性」では、労働生産性などの統計指標面では30位前後の中位(1人当たりGDP(34位)、労働生産性(28位)など)を維持している。しかし、経営層を対象としたアンケート項目であるデジタル化を活用した業績改善は57位だ。国際的な基準による企業の効率性に対する評価も(大企業で51位、中小企業では最下位の64位)と、弱みが目立つ。

特に企業の効率性は新陳代謝との関連が強い。事業の寿命が短期化するなか、非効率な事業から撤退し、成長期待の高い事業に参入するダイナミズムが経済活性化に不可欠な条件である。中小企業階層においては、非効率な企業は退出し、成長領域に新たな事業者が起業し、参入する動きが経済の活性化をもたらす。しかし日本では中小企業に対する手厚い優遇税制や金融支援などにより、本来なら効率性が低く退出するような企業が存続する「ゾンビ企業」問題が生じている。

今回の経営層アンケート(本連載第1回 図1)をみると「経済のダイナミズム」が日本の魅力であると指摘する層はわずか15%程度にすぎない。これは、60%超がダイナミズムを自国の魅力の一因と指摘する米国や中国、台湾と大きな開きがある。

それでは、経済のダイナミズムを生み出すには、何が必要になるのか。前提条件となるのが、企業を取り巻く環境変化を的確に認識し、変化に迅速に対応することを可能にする組織力、および人的資本の厚みである※3。

実際、「ビジネス効率性」分類の他の指標からすると、日本では新陳代謝を高める前提条件の整備が多くの面で遅れていることが分かる。「経営プラクティス」分野※4関連の項目をみると、企業の意思決定の迅速性(64位)、機会と脅威への素早い対応(62位)、ビッグデータ分析の意思決定への活用(63位)、起業家精神(63位)の4項目は昨年に引き続きいずれも最下位グループにある。

「取り組み・価値観」分野でも、変化に対する柔軟性や適応性(61位)、企業におけるデジタルトランスフォーメーション(60位)は、いずれも最下位グループのままである。さらに「労働市場」分野の指標からは、有能な管理職の厚み(58位)に問題があるとの評価である。新陳代謝を高め、効率性、生産性、競争力の向上を図るには、ここに挙げた組織力や人的資本などの相互補完的な弱点項目を同時に改善していく必要があろう。

特に企業の効率性は新陳代謝との関連が強い。事業の寿命が短期化するなか、非効率な事業から撤退し、成長期待の高い事業に参入するダイナミズムが経済活性化に不可欠な条件である。中小企業階層においては、非効率な企業は退出し、成長領域に新たな事業者が起業し、参入する動きが経済の活性化をもたらす。しかし日本では中小企業に対する手厚い優遇税制や金融支援などにより、本来なら効率性が低く退出するような企業が存続する「ゾンビ企業」問題が生じている。

今回の経営層アンケート(本連載第1回 図1)をみると「経済のダイナミズム」が日本の魅力であると指摘する層はわずか15%程度にすぎない。これは、60%超がダイナミズムを自国の魅力の一因と指摘する米国や中国、台湾と大きな開きがある。

それでは、経済のダイナミズムを生み出すには、何が必要になるのか。前提条件となるのが、企業を取り巻く環境変化を的確に認識し、変化に迅速に対応することを可能にする組織力、および人的資本の厚みである※3。

実際、「ビジネス効率性」分類の他の指標からすると、日本では新陳代謝を高める前提条件の整備が多くの面で遅れていることが分かる。「経営プラクティス」分野※4関連の項目をみると、企業の意思決定の迅速性(64位)、機会と脅威への素早い対応(62位)、ビッグデータ分析の意思決定への活用(63位)、起業家精神(63位)の4項目は昨年に引き続きいずれも最下位グループにある。

「取り組み・価値観」分野でも、変化に対する柔軟性や適応性(61位)、企業におけるデジタルトランスフォーメーション(60位)は、いずれも最下位グループのままである。さらに「労働市場」分野の指標からは、有能な管理職の厚み(58位)に問題があるとの評価である。新陳代謝を高め、効率性、生産性、競争力の向上を図るには、ここに挙げた組織力や人的資本などの相互補完的な弱点項目を同時に改善していく必要があろう。

インフラ:科学インフラに強みも知識資本の活用に難点

インフラに属する小分類では、特に「科学インフラ」(8位)と「健康・環境」(9位)の順位が高い。「科学インフラ」に含まれる研究開発支出(額で(3位)、GDP比で(5位))、研究開発人材数(総数が(2位)、企業内は(3位))、論文数(5位)、特許(総数(3位)、人口当たり(4位))、ノーベル賞数(5位)といった項目はいずれも10位以内である。

一方、研究やイノベーションを促す法制の整備(47位)や知的財産権保護(27位)、産学間の知識移転の活発さ(40位)などといった結果からは、研究開発により蓄積された強い知識資本を生かす仕組みの整備は不十分なままであるとの認識がうかがわれる。

「技術インフラ」では、コンピューター(4位)、ブロードバンド加入者(1位)、ネットユーザー数(10位)などの統計項目では上位に位置する一方、アンケート項目であるデジタル技術者(62位)や専門的技術者 (48位) の利用可能度の順位が低く、日本の経営者層のニーズを満たす技術人材の不足が明らかになっている。

「教育」分野では、中等教育入学率(5位)、専門学校、大学以上の教育を受けた比率(8位)、学習到達度(PISA)(5位)などは高順位を維持している一方、教育支出の対GDP比(57位)や大学レベルでの海外からの留学生数比率(45位)、海外への留学者数比率(60位)、英語能力を測るTOEFLスコア(64位)の順位は低い。経済の要請に見合った大学教育(54位)やビジネスニーズに見合った経営者教育(55位)の評価も低い。グローバル化の遅れと産学間の閉鎖性が、時代に即した人的資本不足の一因となっている可能性がある。

一方、研究やイノベーションを促す法制の整備(47位)や知的財産権保護(27位)、産学間の知識移転の活発さ(40位)などといった結果からは、研究開発により蓄積された強い知識資本を生かす仕組みの整備は不十分なままであるとの認識がうかがわれる。

「技術インフラ」では、コンピューター(4位)、ブロードバンド加入者(1位)、ネットユーザー数(10位)などの統計項目では上位に位置する一方、アンケート項目であるデジタル技術者(62位)や専門的技術者 (48位) の利用可能度の順位が低く、日本の経営者層のニーズを満たす技術人材の不足が明らかになっている。

「教育」分野では、中等教育入学率(5位)、専門学校、大学以上の教育を受けた比率(8位)、学習到達度(PISA)(5位)などは高順位を維持している一方、教育支出の対GDP比(57位)や大学レベルでの海外からの留学生数比率(45位)、海外への留学者数比率(60位)、英語能力を測るTOEFLスコア(64位)の順位は低い。経済の要請に見合った大学教育(54位)やビジネスニーズに見合った経営者教育(55位)の評価も低い。グローバル化の遅れと産学間の閉鎖性が、時代に即した人的資本不足の一因となっている可能性がある。

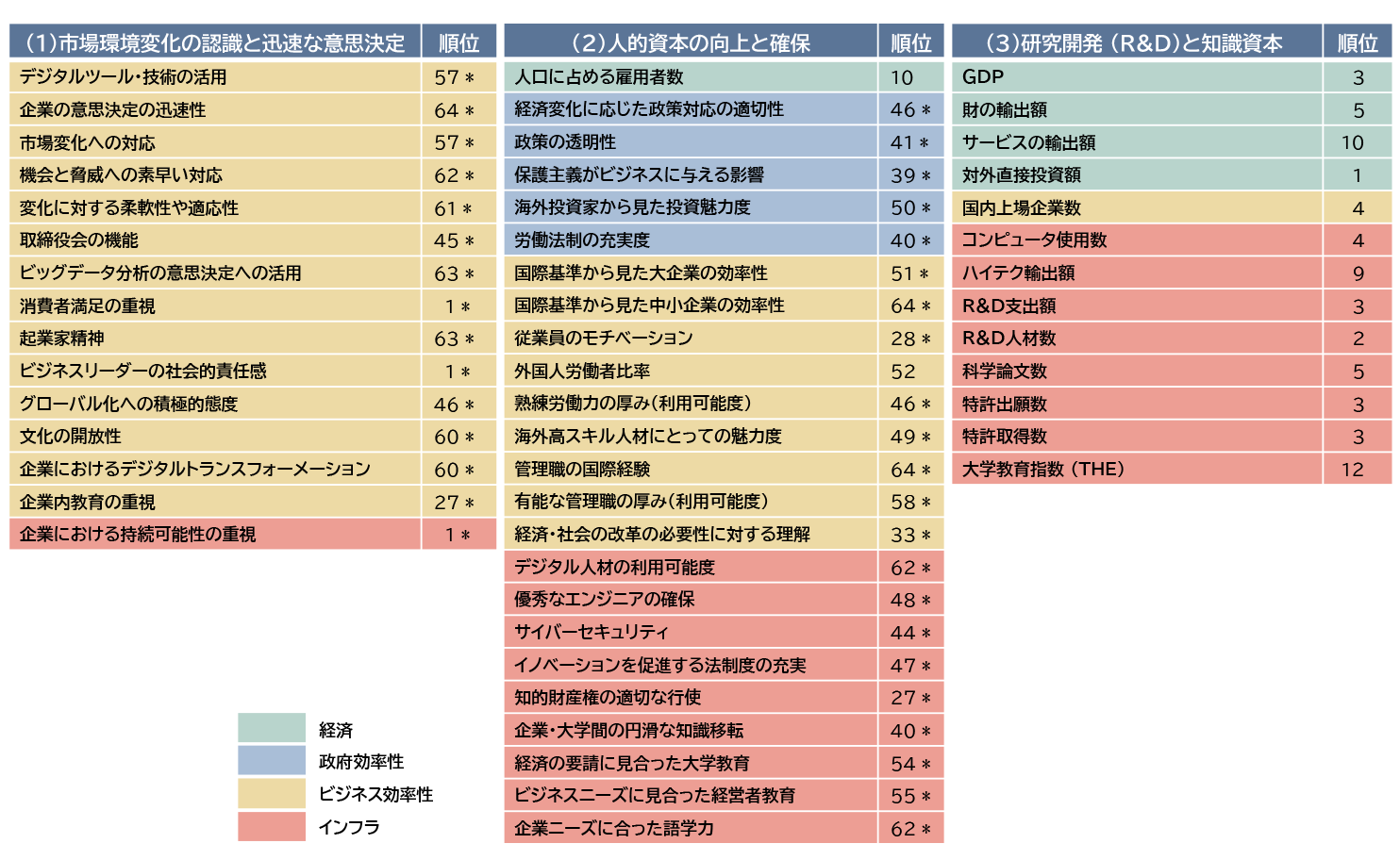

競争力指標を構成する個別項目を用いたクラスター分析

競争力を構成する項目ごとの関連をみるために、64カ国・地域の255指標(統計データ(163指標)およびアンケートデータ(92指標))に基づき、クラスター分析(ウォード法)による各競争力項目の分類を行った※5。

以下、日本の競争力をみる上で注目点となっている項目が含まれている6つのクラスター((1)市場環境変化の認識と迅速な意思決定、(2)人的資本の向上と活用、(3)研究開発と知識資本の蓄積、(4)生産性、(5)対内直接投資、(6)財政赤字)※6を中心に、日本の状況をみていく。ここに掲げる6つのクラスターは、特に(1)と(2)の2つ、および(3)~(6)の4つの類似性が強い※7。

なお、各クラスター構成要素の日本の順位(2021年)を示した表1からも明らかな通り、基本的に同一クラスター内では同程度の順位が並んでいる。ここからはクラスター内の項目がそれぞれ強く相関し、相互に補完的であることが示唆される。そして、それゆえに、競争力上の弱点項目は持続する傾向にあるとみることも可能である。

以下、日本の競争力をみる上で注目点となっている項目が含まれている6つのクラスター((1)市場環境変化の認識と迅速な意思決定、(2)人的資本の向上と活用、(3)研究開発と知識資本の蓄積、(4)生産性、(5)対内直接投資、(6)財政赤字)※6を中心に、日本の状況をみていく。ここに掲げる6つのクラスターは、特に(1)と(2)の2つ、および(3)~(6)の4つの類似性が強い※7。

なお、各クラスター構成要素の日本の順位(2021年)を示した表1からも明らかな通り、基本的に同一クラスター内では同程度の順位が並んでいる。ここからはクラスター内の項目がそれぞれ強く相関し、相互に補完的であることが示唆される。そして、それゆえに、競争力上の弱点項目は持続する傾向にあるとみることも可能である。

表1-2 IMD「世界競争力年鑑2021」を用いた個別項目のクラスター分類と日本の順位

(クリックして拡大する)

注1:同じブロックにある項目は同一クラスターに属する。なお、上図では近接するクラスターの類似性が強くなるよう配置している。

注2:[*]項目は、経営者アンケートの項目。無印は統計項目。順位は2021年版における日本の順。

注3:エコロジカル・バランスとは、バイオキャパシティ(生態系が再生産できる量)ーエコロジカルフットプリント(生態系に対する人間の需要量)。

出所:IMD「世界競争力年鑑2021」より三菱総合研究所が推計・作成

注1:同じブロックにある項目は同一クラスターに属する。なお、上図では近接するクラスターの類似性が強くなるよう配置している。

注2:[*]項目は、経営者アンケートの項目。無印は統計項目。順位は2021年版における日本の順。

注3:エコロジカル・バランスとは、バイオキャパシティ(生態系が再生産できる量)ーエコロジカルフットプリント(生態系に対する人間の需要量)。

出所:IMD「世界競争力年鑑2021」より三菱総合研究所が推計・作成

(1)市場環境変化の認識と迅速な意思決定

世界ではコロナ危機を契機としてデジタルトランスフォーメーション(DX)が加速しているが、日本はその点で立ち遅れ、新たな製品・サービスや、新たなビジネスモデルによる価値の創出に課題があることが明らかになった。この分類に属する項目からも、その状況が裏付けられている。

企業の意思決定の迅速性(64位)、市場変化への対応(57位)、機会と脅威への素早い対応(62位)、変化に対する柔軟性や適応性(61位)で日本はいずれも最下位グループとなっている。この背景としてはビッグデータ分析の意思決定への活用(63位)や企業におけるデジタルトランスフォーメーション(60位)など、市場環境変化の認知や新規事業開発にデジタル化を十分活用できていないことが挙げられる。また、起業家精神(63位)、グローバル化への積極的態度(46位)、文化の開放性(60位)など、変化への受容に関する項目も本クラスターに分類されている。

なお、④の生産性のクラスターに属するブロードバンド加入者割合やインターネットユーザー数など高順位の指標からは、日本は一定のデジタル化は進んでいることが分かる。しかし単なるデジタル化の推進では、競争力の向上につながらない。それにとどまることなく、DXを進めるとともに、組織資本を充実させ、市場変化への迅速な対応とデジタル・リアル融合※8による新たな需要を創造する仕組み作りが不可欠である。

なお、日本は例外であるが、本クラスター分類の結果からは消費者満足の重視、ビジネスリーダーの社会的責任感、企業における持続可能性の重視※9への意識が高い国は、市場変化への的確な認識や迅速な意思決定ができている場合が多い。

しかし、日本における市場認識と意思決定の遅れは、消費者満足や企業の持続可能性の追求を、的を射ていないものにしている可能性が高い。消費者満足やコンプライアンス、SDGsの追求においても、日本が弱点とする市場変化への認識と迅速な意思決定が前提になるとの認識が必要であろう。

企業の意思決定の迅速性(64位)、市場変化への対応(57位)、機会と脅威への素早い対応(62位)、変化に対する柔軟性や適応性(61位)で日本はいずれも最下位グループとなっている。この背景としてはビッグデータ分析の意思決定への活用(63位)や企業におけるデジタルトランスフォーメーション(60位)など、市場環境変化の認知や新規事業開発にデジタル化を十分活用できていないことが挙げられる。また、起業家精神(63位)、グローバル化への積極的態度(46位)、文化の開放性(60位)など、変化への受容に関する項目も本クラスターに分類されている。

なお、④の生産性のクラスターに属するブロードバンド加入者割合やインターネットユーザー数など高順位の指標からは、日本は一定のデジタル化は進んでいることが分かる。しかし単なるデジタル化の推進では、競争力の向上につながらない。それにとどまることなく、DXを進めるとともに、組織資本を充実させ、市場変化への迅速な対応とデジタル・リアル融合※8による新たな需要を創造する仕組み作りが不可欠である。

なお、日本は例外であるが、本クラスター分類の結果からは消費者満足の重視、ビジネスリーダーの社会的責任感、企業における持続可能性の重視※9への意識が高い国は、市場変化への的確な認識や迅速な意思決定ができている場合が多い。

しかし、日本における市場認識と意思決定の遅れは、消費者満足や企業の持続可能性の追求を、的を射ていないものにしている可能性が高い。消費者満足やコンプライアンス、SDGsの追求においても、日本が弱点とする市場変化への認識と迅速な意思決定が前提になるとの認識が必要であろう。

(2)人的資本の向上と活用

このクラスターには、経済・社会の改革の必要に対する理解 (33位)やイノベーションを促進する法制度 (47位)が含まれるように、(1)のクラスターとの関連性が強い。本クラスターの特徴としては、デジタル人材の利用可能度(62位)、優秀なエンジニアの確保 (48位)や熟練労働力の厚み (46位)、有能な管理職の厚み (58位)、管理職の国際経験 (64位)など、必要とする人的資本の量に関する指標が主として含まれていることが挙げられる。

日本では、これらの点と関連して、大学教育 (54位)、経営者教育 (55位)、語学力(62位)や企業・大学間の円滑な知識移転 (40位)などの評価も低い。産学官の閉鎖性やグローバル化の遅れといった課題を克服し、経済や社会のニーズに合った人的資本の厚みを増していくことが求められる。そして人的資本の質量両面の向上は、海外投資家からみた投資魅力度(50位)や海外高スキル人材にとっての魅力度(49位)のほか、企業の効率性(大企業51位、中小企業64位)、従業員のモチベーション(28位)の向上にもつながる。

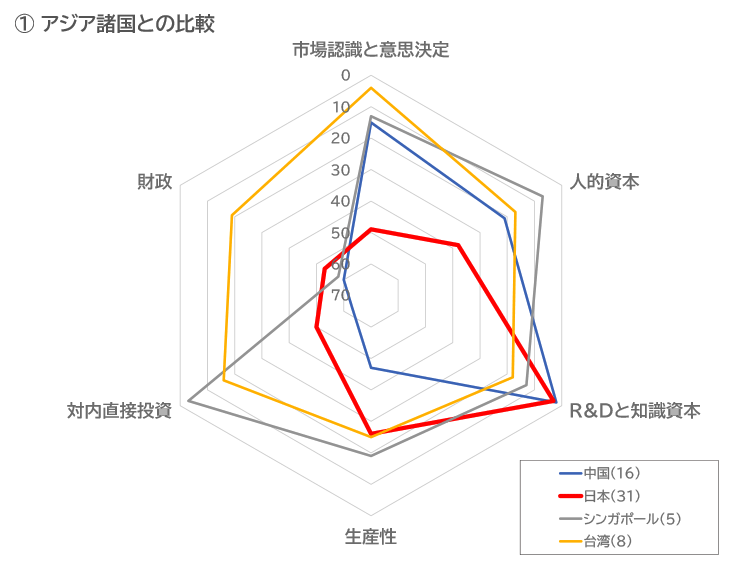

なお、本クラスターは(1)市場環境変化の認識と迅速な意思決定クラスターと近接しており類似性が強い。各クラスターの構成要素からクラスターごとに順位を計算した図1からも明らかな通り、日本は(1)意思決定クラスターと(2)人的資本クラスターの順位がアジアや、欧米の競争力総合順位の高い国に大差をつけられていることが分かる。その点からも、市場環境の把握と意思決定のできる人材像を明らかにした上で、人的資本の蓄積に取り組んでいく視点の重要さが示唆される※10。

日本では、これらの点と関連して、大学教育 (54位)、経営者教育 (55位)、語学力(62位)や企業・大学間の円滑な知識移転 (40位)などの評価も低い。産学官の閉鎖性やグローバル化の遅れといった課題を克服し、経済や社会のニーズに合った人的資本の厚みを増していくことが求められる。そして人的資本の質量両面の向上は、海外投資家からみた投資魅力度(50位)や海外高スキル人材にとっての魅力度(49位)のほか、企業の効率性(大企業51位、中小企業64位)、従業員のモチベーション(28位)の向上にもつながる。

なお、本クラスターは(1)市場環境変化の認識と迅速な意思決定クラスターと近接しており類似性が強い。各クラスターの構成要素からクラスターごとに順位を計算した図1からも明らかな通り、日本は(1)意思決定クラスターと(2)人的資本クラスターの順位がアジアや、欧米の競争力総合順位の高い国に大差をつけられていることが分かる。その点からも、市場環境の把握と意思決定のできる人材像を明らかにした上で、人的資本の蓄積に取り組んでいく視点の重要さが示唆される※10。

(3)研究開発(R&D)と知識資本の蓄積

R&D関連指標が多く含まれる小分類「科学インフラ」(8位)は日本の強みである。実際、本クラスターに含まれるR&D支出額(3位)やR&D人材数(2位)は高順位であり、その結果は科学論文数(5位)、特許出願数(3位)、特許取得数 (3位)などの知識資本としてのアウトプットや、ハイテク輸出額 (9位)、対外直接投資額(1位)にも結び付いている。本クラスターの構成要素は知識資本蓄積の核であり、日本の長所である。しかし、その長所が日本の競争力向上に結び付いていないのは、知識資本を生かす人的資本や組織資本等の補完的要素が未充足であるためと推察される。

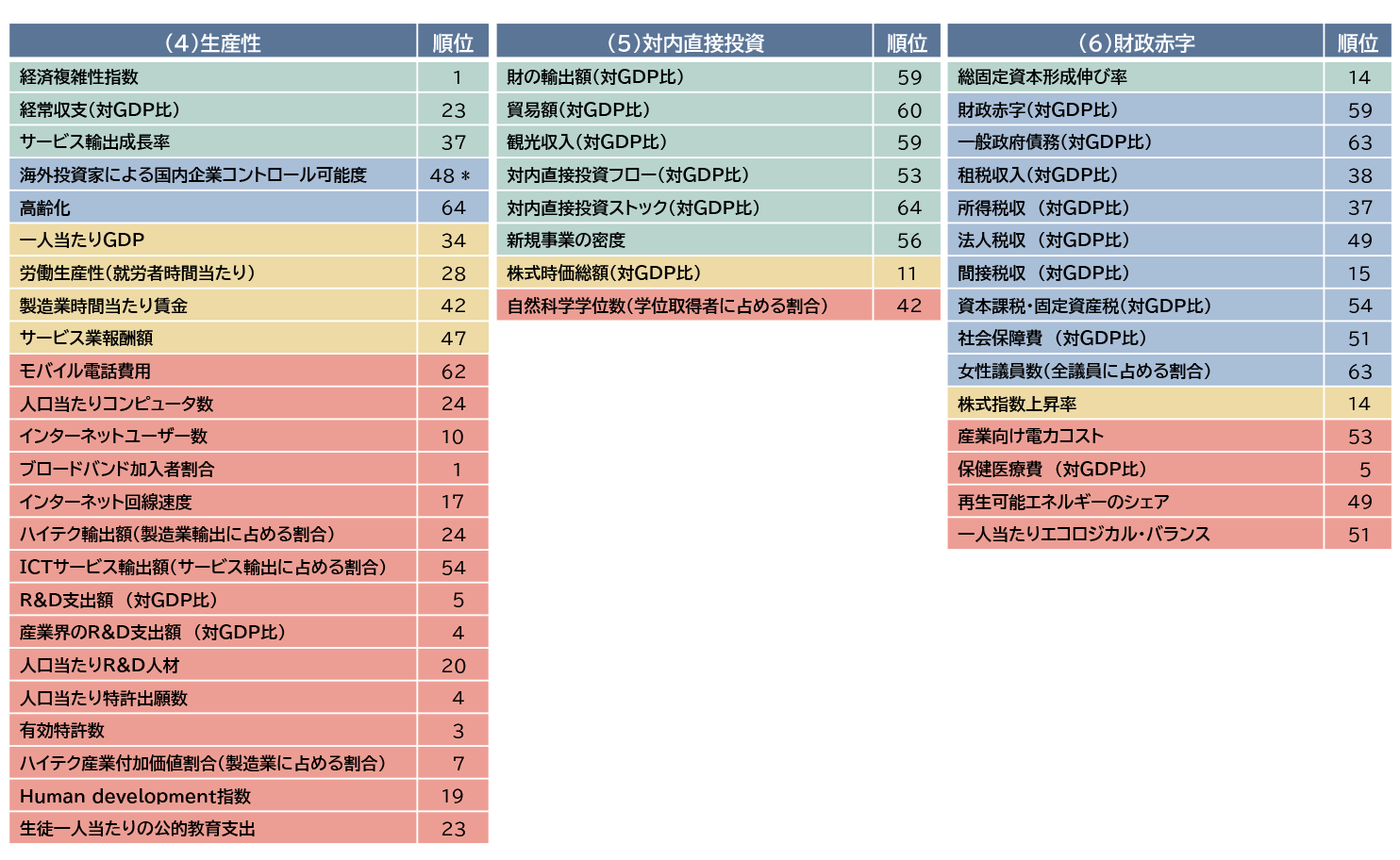

(4)生産性

生産性クラスターの中核は、1人当たりGDP(34位)、(就労者時間当たり)労働生産性(28位) といった生産性指標である。その他、本クラスターに属する指標をみると、R&D支出額(対GDP比)(5位)、産業界R&D支出額(対GDP比) (4位)、有効特許数(3位)などのR&Dと知識資本に強く関わるものや、Human development指数(19位)、生徒1人当たりの公的教育支出(23位)といった人的資本関連、モバイル電話費用(62位)、人口当たりコンピューター数(24位)、インターネットユーザー数 (10位)、ブロードバンド加入者割合(1位)、インターネット回線速度(17位)などのデジタルインフラ関連、およびサービス輸出成長率 (37位)や海外投資家による国内企業コントロール可能度(48位)、ハイテク輸出額(24位)、ICTサービス輸出額(54位)などの輸出や海外投資家との関わりなどの指標からなる。

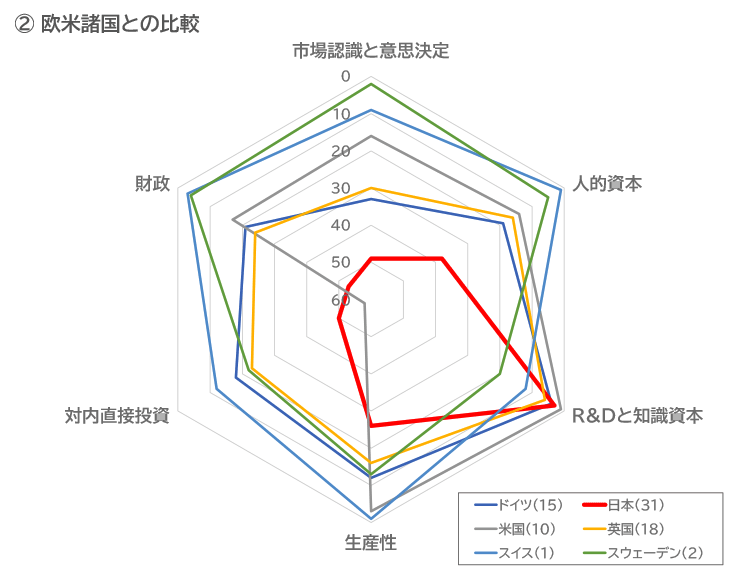

なお、本クラスターは(3)R&Dクラスターや(5)対内直接投資、(6)財政赤字クラスターと近接しており関連性が強いが、日本や中国ではR&Dと知識資本の強みがありながら、グローバル化と関わる対内直接投資や、構造的な問題に起因する財政赤字の弱点があり、生産性は低迷している。欧米の競争力順位の高い諸国の例(図1-②)は、競争力の向上には知識資本を活用する人的資本や、組織資本の整備により市場変化の認識力と意思決定力をバランスよく整えていくことが必要であることを示唆している。

なお、本クラスターは(3)R&Dクラスターや(5)対内直接投資、(6)財政赤字クラスターと近接しており関連性が強いが、日本や中国ではR&Dと知識資本の強みがありながら、グローバル化と関わる対内直接投資や、構造的な問題に起因する財政赤字の弱点があり、生産性は低迷している。欧米の競争力順位の高い諸国の例(図1-②)は、競争力の向上には知識資本を活用する人的資本や、組織資本の整備により市場変化の認識力と意思決定力をバランスよく整えていくことが必要であることを示唆している。

(5)対内直接投資

本クラスターにおいて特徴的な指標は対内直接投資フロー(対GDP比)(53位)、対内直接投資ストック(対GDP比) (64位)であり、その他として新規事業の密度(56位)や貿易額(60位)などが含まれる。投資先としての魅力度を反映する対内直接投資は、企業が競争力を発揮できる土壌では積極化する。さらに、対内直接投資を通じたスピルオーバー効果が企業の競争力を改善する点も考えれば、対内直接投資の増加は生産性、競争力向上の好循環をもたらす。なお、本クラスターに属する対内直接投資の少なさや新規事業の密度の低さが、強みのある知識資本の活用や生産性の向上を妨げる一因でもあり、また結果でもあると考えられる。

(6)財政赤字

日本の財政状況は、財政赤字(対GDP比)(59位)、一般政府債務(対GDP比)(63位)などの指標に代表されるように、極めて悪い。歳入面では租税収入(38位)、所得税収(37位)、法人税収 (49位)、間接税収(15位)、資本課税・固定資産税(54位)(いずれも対GDP比)※11と間接税の税収が低い税収バランスの問題がある。

歳出面では社会保障費(対GDP比)※12(51位)や保健医療給付(対GDP比)(5位) など、高齢化の進展に伴う構造的な問題を抱えている。なお、本クラスターは⑤の対内直接投資クラスターとの関連が強い点にも留意が必要である。さらに財政状況と女性議員数(63位)、再生可能エネルギーのシェア(49位)などの社会変革に関わる項目が同一クラスターに属している点も興味深い。

歳出面では社会保障費(対GDP比)※12(51位)や保健医療給付(対GDP比)(5位) など、高齢化の進展に伴う構造的な問題を抱えている。なお、本クラスターは⑤の対内直接投資クラスターとの関連が強い点にも留意が必要である。さらに財政状況と女性議員数(63位)、再生可能エネルギーのシェア(49位)などの社会変革に関わる項目が同一クラスターに属している点も興味深い。

豊富な「知識資本」を生かす「組織資本」と「人的資本」の充実が急務

今回のクラスター分析からは、日本の弱みである項目、強みでありながら競争力向上に結び付けられていない項目が明らかとなった。グローバル化と関わる対内直接投資や、構造的な問題に起因する財政赤字などへは中期的にバランスよく対処していく必要があるが、特に率先して克服すべき点は、市場環境変化に対する企業の対応力であろう。

日本にはR&Dの重視と、それを基盤とした知識資本の蓄積がある。知識資本は、品質の向上、生産費用の削減、財・サービスの範囲の拡大、イノベーションの活発化などを通じ、生産性や競争力の向上を可能とする。その意味で、豊富な研究開発の蓄積により培われた知識資本に相対的な優位性を持つ日本は、企業が持続可能な成長を達成するための必要条件の一つを有している。

しかし、日本の強みである蓄積された知識資本は、必ずしも競争力の向上に結び付いていない。主因としては、市場の的確な認識と迅速な判断により幅広い分野の知識資本を最適に組み合わせて事業化する組織資本が不十分なことや、デジタル人材や熟練人材、有能な管理職などの知識資本を使いこなす人的資本に問題があることが考えられる。さらに今回のコロナ禍の下でDXの遅れが露呈した日本では、これらの弱点をなかなか克服できないと危惧される。競争力の向上に向けて、日本の弱点である「デジタル化を活用した組織資本の充実」と「必要な人的資本の育成と蓄積」を同時に克服していくことが喫緊の課題である。

日本にはR&Dの重視と、それを基盤とした知識資本の蓄積がある。知識資本は、品質の向上、生産費用の削減、財・サービスの範囲の拡大、イノベーションの活発化などを通じ、生産性や競争力の向上を可能とする。その意味で、豊富な研究開発の蓄積により培われた知識資本に相対的な優位性を持つ日本は、企業が持続可能な成長を達成するための必要条件の一つを有している。

しかし、日本の強みである蓄積された知識資本は、必ずしも競争力の向上に結び付いていない。主因としては、市場の的確な認識と迅速な判断により幅広い分野の知識資本を最適に組み合わせて事業化する組織資本が不十分なことや、デジタル人材や熟練人材、有能な管理職などの知識資本を使いこなす人的資本に問題があることが考えられる。さらに今回のコロナ禍の下でDXの遅れが露呈した日本では、これらの弱点をなかなか克服できないと危惧される。競争力の向上に向けて、日本の弱点である「デジタル化を活用した組織資本の充実」と「必要な人的資本の育成と蓄積」を同時に克服していくことが喫緊の課題である。

図1 IMD「世界競争力年鑑2020」を用いた個別項目のクラスター分類

注1:表1の各クラスターの構成項目につきIMD「世界競争力年鑑」と同様の手法でスコア化し、クラスターごとに順位を出している。なおレーダーチャートの数字は順位(64カ国・地域中)。

注2:凡例の国名の( )内の数字は、IMD世界競争力年鑑2021年版の総合順位。

出所:IMD「世界競争力年鑑2021」より三菱総合研究所推計・作成

※1:大分類「経済状況」は基本的に統計指標から構成されている。アンケート指標は小分類「経済状況」における「経済のレジリエンス」のみである。

※2:アンケート指標は小分類「財政政策」では「財政の効率的な運営」「脱税の経済への脅威」「年金基金の適切な運営」の3指標(12指標中)であり、小分類「租税政策」では「個人に対する税制と勤労意欲」のみ(12指標中)である。一方、「ビジネス法制」では、13指標(19指標中)がアンケート項目である。

※3:表1からも、効率性指標と、人的資本や市場環境変化の認識と迅速な意思決定に関する指標は同一もしくは近接クラスターに属し、関連性が強いことが示されている。

※4:ビジネス効率性の小分類項目「経営プラクティス」と「取り組み・価値観」においては、指標の大半がアンケート項目である。

※5:例えば競争力を構成するA項目で順位が高い(低い)国において、他のB項目でも順位が高い(低い)ことが多い場合、A項目とB項目は同一のクラスターに分類される。それゆえ、基本的には同一クラスター内にある項目は相互に補完的(A項目とB項目が相互に前提となっている。それゆえ、A項目を改善するには、B項目の改善も同時に進める必要がある)な傾向にあるとみなすことができる。

※6:ここで挙げた6つのクラスターの名称は、各クラスターを構成する代表的な項目から付けている。

※7:「類似性が強い」とは、クラスター分類数を少なくしたときに、同一のクラスターに属することを意味している。この例では、クラスター分類数を少なくした場合は(1)と(2)が同一クラスターに、(3)~(6)が同一クラスターに属する。

※8:三菱総合研究所エコノミックインサイト「ポストコロナにおける日本企業の針路 ─デジタル・リアル融合による付加価値創出に向けて」

※9:この3項目の日本の順位はいずれも1位であり、日本の経営層も重視している。ただし、そのことは必ずしも優れた対応をしていることを意味しない。なお、(4)生産性クラスターとの距離(類似性)はやや遠いが、消費者満足や企業における持続性への(市場変化に沿わないという意味で)不適切な対応が、逆に収益や生産性を圧迫している可能性も考えられる。

※10:なお(1)と(2)のクラスターに属する項目はアンケート調査が主であり、特有のバイアスが生じていることは否めない。競争力ランキングにおけるアンケート調査の問題点については、当社エコノミックインサイト「IMD『世界競争力年鑑2020』からみる日本の競争力 第3回:統計と経営層の意識の乖離から競争力改善ポイントを探る」を参照。

※11:税収関連指標は対GDP比で税収割合が高いほど、競争力順位は低い。

※12:社会保障費(対GDP比)は低いほど、保健医療給付(対GDP比)は高いほど順位が高い。

連載一覧

-

2023.10.30IMD「世界競争力年鑑」2023年版からみる日本の競争力 第2回:分析編

-

2023.10.24IMD「世界競争力年鑑」2023年版からみる日本の競争力 第1回:データ解説編

-

2022.10.3IMD「世界競争力年鑑2022」からみる日本の競争力 第2回:分析編

-

2022.9.27IMD「世界競争力年鑑2022」からみる日本の競争力 第1回:データ解説編

-

2021.10.7IMD「世界競争力年鑑2021」からみる日本の競争力 第1回:結果概観

-

2020.10.29IMD「世界競争力年鑑2020」からみる日本の競争力 第3回:統計と経営層の意識の乖離から競争力改善ポイントを探る

-

2020.10.16IMD「世界競争力年鑑2020」からみる日本の競争力 第2回:強い「科学インフラ」と低迷する「経営プラクティス」

-

2020.10.8IMD「世界競争力年鑑2020」からみる日本の競争力 第1回:日本の総合順位は30位から34位に下落

-

2019.8.26IMD「世界競争力年鑑2019」からみる日本の競争力 第3回 競争力の分類(国と項目)

-

2019.8.8IMD「世界競争力年鑑2019」からみる日本の競争力 第2回 日本の競争力向上の方向性

-

2019.8.6IMD「世界競争力年鑑2019」からみる日本の競争力 第1回 IMD「世界競争力年鑑2019」の結果概観

-

2018.9.19IMD「世界競争力年鑑」からみる日本の競争力 第3回 日本の競争力向上に向けて

-

2018.9.11IMD「世界競争力年鑑」からみる日本の競争力 第2回 日本の競争力の弱点はどこにあるか?分野別に見た日本の競争力

-

2018.8.2IMD「世界競争力年鑑」からみる日本の競争力 第1回 IMD「世界競争力年鑑」とは何か?