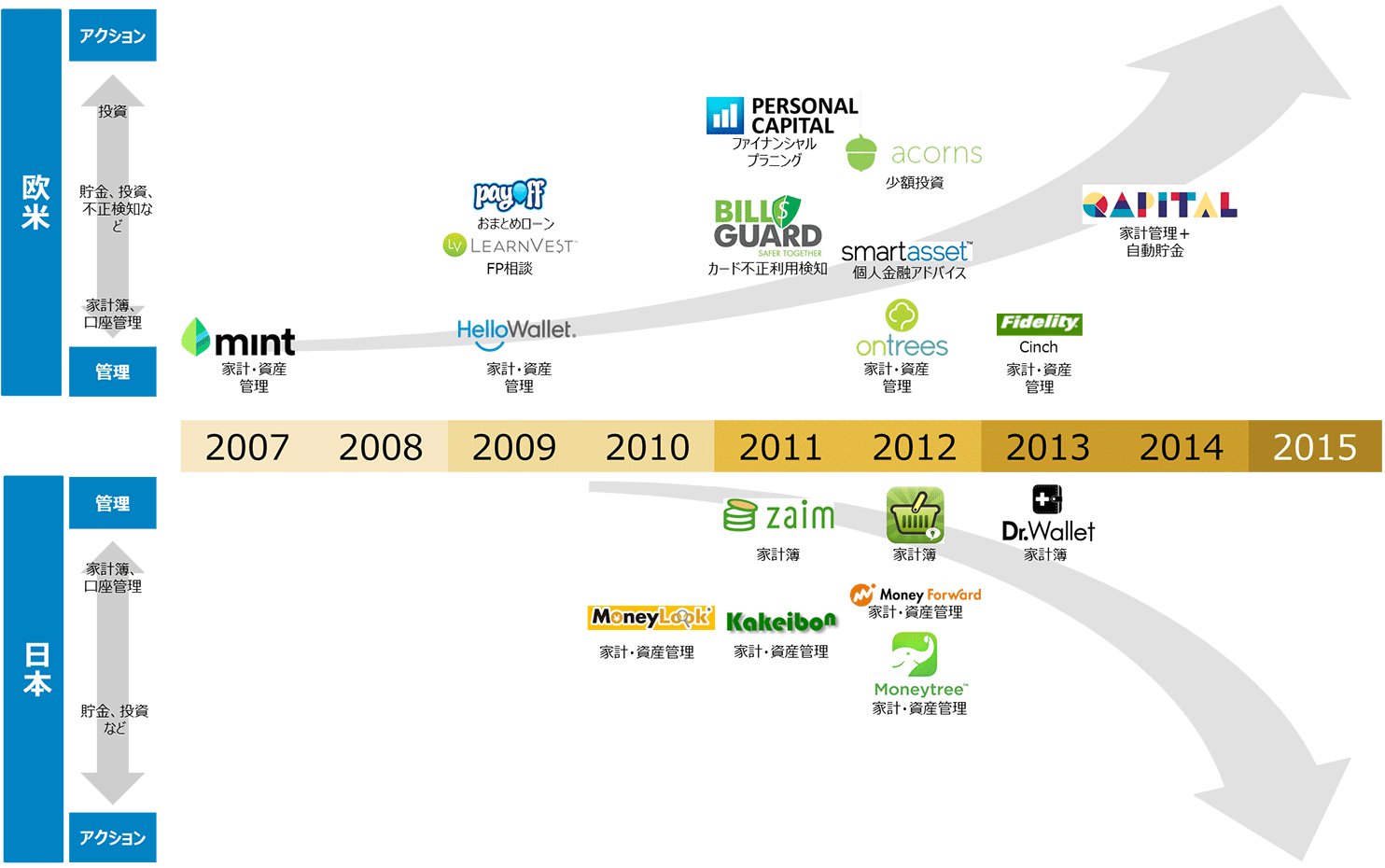

POINT

- 複数の銀行、証券、クレジットカード口座を一元的に管理できるPFMサービスが米国 を中心に成長

- PFMの機能は家計管理から自動投資・貯蓄などのアクションに拡大

- 欧米大手金融機関はPFM事業者と積極的に連携し自社サービスを進化させる

- 国内でPFMを利用するのは資産形成期の20~30代

- 若者の将来不安を背景に、日本においても多様なPFMサービスの提供が期待される

FinTechが切り拓く新しい金融サービスのかたち:第4回:資産形成もサポートする個人金融資産管理(PFM)サービス

タグから探す

2016.9.26

複数の銀行、証券、クレジットカード口座を一元的に管理できるPFM(パーソナル・ファイナンシャル・マネジメント)サービスが米国を中心に成長

スマートフォンやタブレットなどのデジタル機器の普及とともに、銀行、証券、クレジットカードなどの口座を一元的に管理できる個人金融資産管理サービス(家計管理サービス)の利用が広がっています。

2000年に入ったころから銀行を中心に類似サービスの提供が行われてきましたが、近年では、手元で簡単にデータの統合や可視化ができるという使い勝手の良さが支持され、ベンチャー企業によるサービス提供が拡大しています。米国では、2007年9月に提供が始まったMint.comの登録者数が、2016年には2,000万人※1 に達しました。

日本では2012年12月に提供が始まったマネーフォワードやZaimなどが知られており、マネーフォワードの登録者数は2016年2月時点で350万人※2に達しています。

2000年に入ったころから銀行を中心に類似サービスの提供が行われてきましたが、近年では、手元で簡単にデータの統合や可視化ができるという使い勝手の良さが支持され、ベンチャー企業によるサービス提供が拡大しています。米国では、2007年9月に提供が始まったMint.comの登録者数が、2016年には2,000万人※1 に達しました。

日本では2012年12月に提供が始まったマネーフォワードやZaimなどが知られており、マネーフォワードの登録者数は2016年2月時点で350万人※2に達しています。

PFMの機能は家計管理から自動投資・貯蓄などのアクションに拡大

家計管理にプラスアルファの機能をつけたサービスも相次いで登場しています。例えば貯蓄・投資アドバイス機能をプラスしたのがLearnVestです。年に1~4万円程度支払えば、個々人に合わせたプランニングを提案するファイナンシャルプランナーを紹介してもらう事ができます。

また、資産形成機能をプラスしたのがAcornsです。登録したクレジットカードで買物すると、例えば8.75 ドルであれば9ドルなど、自動で次の1ドルまで切り上げ端数の0.25ドルで自動的に投資信託を購入し、「知らない間にお金が貯まっている」という状況の実現を目指しています。

また、資産形成機能をプラスしたのがAcornsです。登録したクレジットカードで買物すると、例えば8.75 ドルであれば9ドルなど、自動で次の1ドルまで切り上げ端数の0.25ドルで自動的に投資信託を購入し、「知らない間にお金が貯まっている」という状況の実現を目指しています。

欧米大手金融機関はPFM事業者と積極的に連携し自社サービスを進化させる

欧米の大手金融機関は、積極的にPFM事業者との協業を進めています。米国調査会社Celentによると、2014年時点で米国のトップ50行のうち、21行がPFMを提供しています。自社でPFMを開発する余裕のない金融機関は、汎用型のPFMを提供する企業からアプリケーションを調達し、自社サービスとして提供しています。米国Fidelity Investmentsにおいても、Yodleeが提供するサービスを活用し、2013年から登録複数口座のお金の出入りを一覧して管理できる「Cinch」※3というツールを提供しています。

米国の金融機関がPFMに熱心な理由は、3つあります。1つ目はお金の相談窓口としてのポジションの維持です。2つ目は顧客満足や自社に対するロイヤルティ向上です。そして3つ目は収益機会の拡大です。幅広い顧客情報を抑えて顧客理解を深めることで、新たな金融サービス提供の機会を探っています。

日本でも例えば住信SBIネット銀行とマネーフォワードが業務提携を発表するなど、ネット銀行を中心にPFMを活用する動きが見られます。

米国の金融機関がPFMに熱心な理由は、3つあります。1つ目はお金の相談窓口としてのポジションの維持です。2つ目は顧客満足や自社に対するロイヤルティ向上です。そして3つ目は収益機会の拡大です。幅広い顧客情報を抑えて顧客理解を深めることで、新たな金融サービス提供の機会を探っています。

日本でも例えば住信SBIネット銀行とマネーフォワードが業務提携を発表するなど、ネット銀行を中心にPFMを活用する動きが見られます。

国内でPFMを利用するのは資産形成期の20~30代が中心

インターネット調査会社マイボイスコムの調査によると、インターネットユーザーの約6割は家計管理をし、そのうち約1割は家計アプリ簿を使っています。つまり、インターネットユーザーの約6%が家計簿アプリを使っていることになります。

また、国内でのアプリのダウンロード状況をみると、こうしたアプリケーションの中心的な利用者は、20~30代であることがわかります。20~30代で利用が増える背景には、不景気な時代に育ってきたことで生まれた貯蓄志向の高さ、ネットリテラシーの高さ、多様化する金融サービスの使い分けの浸透などがあると考えられます。

そして、三菱総研が毎年3万人を対象に実施するmif調査の結果では「ネットなどで自分でライフプランシュミレーションをする」層には、20~30代の中でも高収入層が多いことがわかっています。このことから、PFM利用者には、金融機関にとっての優良顧客予備軍が多いと考えられます。

また、国内でのアプリのダウンロード状況をみると、こうしたアプリケーションの中心的な利用者は、20~30代であることがわかります。20~30代で利用が増える背景には、不景気な時代に育ってきたことで生まれた貯蓄志向の高さ、ネットリテラシーの高さ、多様化する金融サービスの使い分けの浸透などがあると考えられます。

そして、三菱総研が毎年3万人を対象に実施するmif調査の結果では「ネットなどで自分でライフプランシュミレーションをする」層には、20~30代の中でも高収入層が多いことがわかっています。このことから、PFM利用者には、金融機関にとっての優良顧客予備軍が多いと考えられます。

若者の将来不安を背景に、日本においても多様なPFMサービスの提供が期待される

国内大手金融機関は、顧客に一番近い存在になることをスローガンに掲げ、試行錯誤を続けています。

マネーフォワードの調査によると「お金の相談は誰にしていますか」という質問に対しては、サービス利用者の約6割が「誰にもしていない」と回答しています※4 。一方、三菱総研mif調査によると、20~30代の約4割は「お金のことをもっと勉強したい」と回答しています。

現代の日本の若者の多くが「お金のことをもっと勉強したい」と考える背景には、将来の年金や資産形成に対する不安があります。このため、若者層には賢いお金の貯め方・使い方に対するアドバイスを求める潜在的なニーズがあると考えられます。しかし、不安は漠然としたものであり、自らアドバイスを求めることにはあまり積極的でありません。また、家計資産を見えるようにするだけでは、本当の意味での若者の不安解消にはつながらず、自動貯蓄、自動投資など具体的かつ経済的な価値を提供することが求められます。

例えば顧客情報の蓄積により、若者のニーズや実態を理解しサービス開発に活かせる可能性もあります。お金の使い方をもとにした信用評価が可能となれば、これまで十分開拓できていなかった若者を顧客として取り込めるようになるかもしれません。

PFMを入り口に、一般消費者はより簡単に賢く資産形成する機会が増え、ベンチャー企業や金融機関にとっては新たなビジネスチャンスが広がります。こうした相乗効果が高まることで、金融市場のさらなる活性化が期待できます。

マネーフォワードの調査によると「お金の相談は誰にしていますか」という質問に対しては、サービス利用者の約6割が「誰にもしていない」と回答しています※4 。一方、三菱総研mif調査によると、20~30代の約4割は「お金のことをもっと勉強したい」と回答しています。

現代の日本の若者の多くが「お金のことをもっと勉強したい」と考える背景には、将来の年金や資産形成に対する不安があります。このため、若者層には賢いお金の貯め方・使い方に対するアドバイスを求める潜在的なニーズがあると考えられます。しかし、不安は漠然としたものであり、自らアドバイスを求めることにはあまり積極的でありません。また、家計資産を見えるようにするだけでは、本当の意味での若者の不安解消にはつながらず、自動貯蓄、自動投資など具体的かつ経済的な価値を提供することが求められます。

例えば顧客情報の蓄積により、若者のニーズや実態を理解しサービス開発に活かせる可能性もあります。お金の使い方をもとにした信用評価が可能となれば、これまで十分開拓できていなかった若者を顧客として取り込めるようになるかもしれません。

PFMを入り口に、一般消費者はより簡単に賢く資産形成する機会が増え、ベンチャー企業や金融機関にとっては新たなビジネスチャンスが広がります。こうした相乗効果が高まることで、金融市場のさらなる活性化が期待できます。

連載一覧

-

2016.12.16FinTechが切り拓く新しい金融サービスのかたち:第7回:ビッグデータ・ICT活用により新たな資金需要を取り込むレンディングビジネス

-

2016.12.16FinTechが切り拓く新しい金融サービスのかたち:第6回:世界の金融機関が注目する 仮想通貨・ブロックチェーン技術

-

2016.10.13FinTechが切り拓く新しい金融サービスのかたち:第5回:ゲーミフィケーションを活用した金融/投資教育

-

2016.8.8FinTechが切り拓く新しい金融サービスのかたち:第3回:ソーシャル化する運用取引

-

2016.6.6FinTechが切り拓く新しい金融サービスのかたち:第2回:投資家の裾野を広げるロボアドバイザー

-

2016.4.27FinTechが切り拓く新しい金融サービスのかたち:第1回:急成長するFinTechが変える金融

関連するナレッジ・コラム

-

2024.2.1デジタルで社会の未来を切り拓く

2024.2.1デジタルで社会の未来を切り拓く -

2024.2.1データ共有で医療介護インフラの変革を

2024.2.1データ共有で医療介護インフラの変革を -

2024.1.30三菱総合研究所、非言語情報のデジタル化によるコミュニケーションの未来に関する研究成果を発表

2024.1.30三菱総合研究所、非言語情報のデジタル化によるコミュニケーションの未来に関する研究成果を発表 -

2024.1.10人口減少時代、地域金融機関はどう変わるべき? 第2回

2024.1.10人口減少時代、地域金融機関はどう変わるべき? 第2回 -

2024.1.10人口減少時代、地域金融機関はどう変わるべき? 第1回

-

2023.12.1企業は生成AI活用で競争力強化を

2023.12.1企業は生成AI活用で競争力強化を -

2023.12.1生成AIをめぐる世界の議論と日本の役割

2023.12.1生成AIをめぐる世界の議論と日本の役割 -

2023.12.1防災DXから生まれる新サービスの脈動

2023.12.1防災DXから生まれる新サービスの脈動

もっと見る

閉じる

関連するセミナー

トレンドのサービス・ソリューション

ナレッジ・コラムに関するお問い合わせや、取材のお申し込み、

寄稿や講演の依頼などその他のお問い合わせにつきましても

フォームよりお問い合わせいただけます。

寄稿や講演の依頼などその他のお問い合わせにつきましても

フォームよりお問い合わせいただけます。