POINT

- 金融と最新ICTを組み合わせたFinTechが欧米を中心に急速に台頭

- FinTechは既存金融機関がカバーできていなかった領域を開拓

- FinTech台頭の背景に利用者ニーズの多様化とICT技術・ビッグデータ活用の進展

- 低コスト・利便性に加え、非金融分野とのエコシステム構築が加速

FinTechが切り拓く新しい金融サービスのかたち:第1回:急成長するFinTechが変える金融

タグから探す

2016.4.27

金融と最新ICTを組み合わせたFinTechが欧米を中心に急速に台頭

近年、FinTechと呼ばれるFinance(金融)とTechnology(主にICT)を融合した革新的なサービスが台頭しています。欧米を中心に、既存の金融機関ではないITベンチャーが決済や融資、資産運用等の分野で新しいサービスやビジネスモデルを生み出しています。accenture社の調査によれば、FinTechベンチャーへの2014年のグローバルな投資額は122億ドル(約1.4兆円)に達し、2013年比3倍の伸びを見せています※1。

従来より、金融はICTとの親和性が高く、ネットバンキング、ネット証券等は今や一般化し、日常決済も高度な決済ネットワークに支えられています。ただ、これらは、いずれも既存の金融機関が担う金融サービスの延長線上にありました。

FinTechが注目される理由は、ICTベンチャーやEC事業者等をはじめとする異業種プレイヤーによる革新的なサービスの創出にあり、これまで既存の金融機関が担ってきた決済・融資・資産運用等のサービスを脅かす存在となりつつあることです。

従来より、金融はICTとの親和性が高く、ネットバンキング、ネット証券等は今や一般化し、日常決済も高度な決済ネットワークに支えられています。ただ、これらは、いずれも既存の金融機関が担う金融サービスの延長線上にありました。

FinTechが注目される理由は、ICTベンチャーやEC事業者等をはじめとする異業種プレイヤーによる革新的なサービスの創出にあり、これまで既存の金融機関が担ってきた決済・融資・資産運用等のサービスを脅かす存在となりつつあることです。

FinTechは既存金融機関がカバーできていなかった領域を開拓

FinTechは、ICTやビッグデータを活用することによって、既存の金融機関では手の届かない領域で安価で利便性の高いサービスを提供し、マーケットを拡大させています。

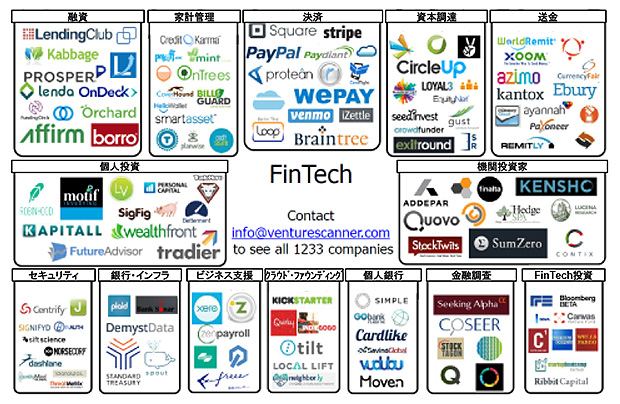

例えば、決済分野では、SquareやCoineyが、スマホやタブレットのイヤホンジャックに安価な端末を接続するだけでクレジット決済を実装できるサービスを提供しています。これまで高額な設置費用や決済手数料によりクレジット決済端末設置を躊躇していた個人事業者や中小事業者が、安価かつ便利にクレジット決済を導入できるようになりました。しかも、POSレジアプリ等を導入すれば、売上・在庫管理もタブレット上で完結することができます。国内でも飲食店や臨時店舗で見かけつつあり、今後確実に拡大する非現金決済市場の裾野拡大を牽引することが期待できます。また、AppleやGoogle、Facebook、国内でもLINE、通信キャリア等も決済・送金サービスに参入し、顧客のネットワーク基盤や自社が提供する商品・サービス等とのエコシステムを構築しつつあります。

融資分野で成長するLendingClubは、貸し手と借り手をネット上でマッチングするP2Pレンディングを提供しています。貸し手には銀行預金よりも高い利回りを提供し、借り手には既存消費者金融よりも低金利で融資を実現しています。融資残高は16億ドルに達し、NY証券取引所にも上場を果たしました。また、Kabbageは、オンラインショップ上の商品の出荷・発送データや利用者レビュー等の情報も活用し、独自分析による融資を行っています。信用実績が乏しく、既存の金融機関から融資を受けられないスタートアップ企業や中小事業者等の資金需要に応えて成長しています。

個人の資産運用分野では、WealthfrontやFutureAdvisor等がAIを活用したロボアドバイザーによる個人向け資産運用助言サービスを提供しはじめています。個人がオンライン画面上で投資目的やリスク許容度、プロフィール等を入力すると、最適な資産構成を提案してくれます。「手数料の低さ」「透明度の高さ」が魅力となり、既存金融機関の高額な資産運用相談を受けられなかったマス富裕層~一般層の資産運用相談ニーズに応えつつあります。また、次世代型銀行として注目されるSimpleは、仮想的な銀行として、個々人に、既存金融機関の金融サービスから最適なサービスを選択し提供しています。ライフステージや貯蓄目的に応じた最適なマネープランや金融サービスを提案、ゲーミフィケーションの要素を取り入れることで目標に向けた日々の貯蓄をサポートしてくれます。

投資教育分野でもICTを活用したゲーミフィケーションが導入されつつあり、アプリやweb上の教育プログラムを進めることでポイント還元等の仕組みを提供するサービスモデルが生まれつつあります。

例えば、決済分野では、SquareやCoineyが、スマホやタブレットのイヤホンジャックに安価な端末を接続するだけでクレジット決済を実装できるサービスを提供しています。これまで高額な設置費用や決済手数料によりクレジット決済端末設置を躊躇していた個人事業者や中小事業者が、安価かつ便利にクレジット決済を導入できるようになりました。しかも、POSレジアプリ等を導入すれば、売上・在庫管理もタブレット上で完結することができます。国内でも飲食店や臨時店舗で見かけつつあり、今後確実に拡大する非現金決済市場の裾野拡大を牽引することが期待できます。また、AppleやGoogle、Facebook、国内でもLINE、通信キャリア等も決済・送金サービスに参入し、顧客のネットワーク基盤や自社が提供する商品・サービス等とのエコシステムを構築しつつあります。

融資分野で成長するLendingClubは、貸し手と借り手をネット上でマッチングするP2Pレンディングを提供しています。貸し手には銀行預金よりも高い利回りを提供し、借り手には既存消費者金融よりも低金利で融資を実現しています。融資残高は16億ドルに達し、NY証券取引所にも上場を果たしました。また、Kabbageは、オンラインショップ上の商品の出荷・発送データや利用者レビュー等の情報も活用し、独自分析による融資を行っています。信用実績が乏しく、既存の金融機関から融資を受けられないスタートアップ企業や中小事業者等の資金需要に応えて成長しています。

個人の資産運用分野では、WealthfrontやFutureAdvisor等がAIを活用したロボアドバイザーによる個人向け資産運用助言サービスを提供しはじめています。個人がオンライン画面上で投資目的やリスク許容度、プロフィール等を入力すると、最適な資産構成を提案してくれます。「手数料の低さ」「透明度の高さ」が魅力となり、既存金融機関の高額な資産運用相談を受けられなかったマス富裕層~一般層の資産運用相談ニーズに応えつつあります。また、次世代型銀行として注目されるSimpleは、仮想的な銀行として、個々人に、既存金融機関の金融サービスから最適なサービスを選択し提供しています。ライフステージや貯蓄目的に応じた最適なマネープランや金融サービスを提案、ゲーミフィケーションの要素を取り入れることで目標に向けた日々の貯蓄をサポートしてくれます。

投資教育分野でもICTを活用したゲーミフィケーションが導入されつつあり、アプリやweb上の教育プログラムを進めることでポイント還元等の仕組みを提供するサービスモデルが生まれつつあります。

図表1 FinTechプレイヤーの多様な分野への広がり

出所:Venture Scanner社ホームページ

| 分野 | 主なプレイヤー例 | 概要 |

|---|---|---|

| 決済 | Square、Paypal、Coiney | インターネットやモバイル端末を活用した低コストで利便性の高い決済手段を提供 |

| 海外送金 | Transferwise、Xoom、m-pesa | インターネットやモバイル端末等を介して、極めて低コストの海外送金手段を提供 |

| 融資 | LendingClub、Kabbage、Amazon | 決済履歴、SNSデータ等を与信評価に取り込み、中小企業や個人の信用を創造 |

| 資産運用 アドバイス |

Betterment、Wealthfront Future Advisor | AI・ロボットにより統計解析に基づき、資産状況や属性等に基づき個人に最適な資産運用プランを提案。 |

| クラウド ファンディング |

Kickstarter、tilt、 CieclesUp、READYFOR |

インターネットを介して、プロジェクト毎に不特定の個人から資金を調達。寄付型・投資型等がある。 |

| 仮想銀行 (個人銀行) |

Simple、Fibor | 預金・貯蓄・ローン・決済等最適な金融サービスを選択し、仮想的に一つの銀行として機能提供。 |

| 投資教育 | Fidelity Labs、LendUp | ゲーミフィケーションを取り入れたUXにより、貯蓄や資産形成、金融教育等のサービスを提供。 |

| 資産管理 (PFM等) |

Fidelity (Cinch)、Mint.com、MoneyForward | 複数の金融機関の資産情報を集約、家計簿情報とともに家計管理をサポート。UXや最適な金融サービス提案メニュー等を提供。 |

| 仮想通貨 暗号通貨 |

BitCoin、Ripple | 発行主体を持たず、ブロックチェーン等の分散型帳簿によって取引の正確性を担保する仕組み。ネットワークを介して極めて低いコストで決済・海外送金が可能。 |

FinTech台頭の背景に利用者ニーズの多様化とICT技術・ビッグデータ活用の進展

FinTechが台頭する背景には、個人や企業の金融に求めるニーズの多様化、更にはこれらの環境変化やニーズに応えるICT技術の進展が考えられます。

個人の生活や企業の事業活動の隅々までICT・インターネットが浸透し、多様な情報を収集・評価し、最適なサービスが選択できるようになりました。金融機関への眼差しも厳しく、メインバンク等に取引を集約するよりも、自らのライフスタイル等に応じた最適なサービスの組み合わせを選ぶ傾向も強まっています。

特に欧米では一部金融サービスの手数料の高さ、ローン金利の高さ、与信情報の未整備等から、既存の金融サービスを十分に受けることのできない個人や企業が少なくありませんでした。FinTechは、ICT技術を利用することで、このような既存金融機関が手の届かかなかった利用層に安価で利便性の高いサービスを提供し、支持を集めています。

また、スマートフォンが幅広く普及し、いつでもどこでもインターネットにアクセスすることができる環境となり、莫大な固定費を必要とする店舗等の基盤を持つことなく、顧客が持つ手元のアプリがコミュニケーション窓口として活用できるようになった影響も大きいと考えられます。スマホアプリはインターネットを介して即座にアップデートが可能であり、サービス更改も柔軟に対応できることも強みです。

ECやSNSが普及し、ビッグデータ技術も進展したことにより、個人・企業等の多様な情報をデ ジタルデータとして集約・分析できるようになり、新たな金融サービスを生み出す原動力となって います。

個人の生活や企業の事業活動の隅々までICT・インターネットが浸透し、多様な情報を収集・評価し、最適なサービスが選択できるようになりました。金融機関への眼差しも厳しく、メインバンク等に取引を集約するよりも、自らのライフスタイル等に応じた最適なサービスの組み合わせを選ぶ傾向も強まっています。

特に欧米では一部金融サービスの手数料の高さ、ローン金利の高さ、与信情報の未整備等から、既存の金融サービスを十分に受けることのできない個人や企業が少なくありませんでした。FinTechは、ICT技術を利用することで、このような既存金融機関が手の届かかなかった利用層に安価で利便性の高いサービスを提供し、支持を集めています。

また、スマートフォンが幅広く普及し、いつでもどこでもインターネットにアクセスすることができる環境となり、莫大な固定費を必要とする店舗等の基盤を持つことなく、顧客が持つ手元のアプリがコミュニケーション窓口として活用できるようになった影響も大きいと考えられます。スマホアプリはインターネットを介して即座にアップデートが可能であり、サービス更改も柔軟に対応できることも強みです。

ECやSNSが普及し、ビッグデータ技術も進展したことにより、個人・企業等の多様な情報をデ ジタルデータとして集約・分析できるようになり、新たな金融サービスを生み出す原動力となって います。

低コスト・利便性に加え、非金融分野とのエコシステム構築が加速

欧米では、このようなFinTechによる新たな金融サービスの創造が「破壊的イノベーション(Disruptive Innovation)」として位置づけられています。

現状はニッチ分野でのマーケット開拓との見方もありますが、今後は既存の金融サービスを侵食・代替するのみならず、既存の金融インフラを抜本的に変える動きも予想されます。そのため、既存金融機関は脅威を感じつつも、FinTechプレイヤーと連携する等の手段で新たな金融サービスの提供を模索しはじめています。

これまで、決済・送金・融資・運用などは既存金融機関の固有業務であり、全ての金融取引をまとめる「メインバンク化」が金融機関・利用者にとってもメリットが大きいものとされてきました。しかし、今後は個々の金融サービスの「アンバンドリング化」が進み、利用者が最適なサービスを取捨選択するようになると考えられます。

その時、金融サービス起点のサービスモデルとは異なり、決済・送金・融資・貯蓄運用それぞれと密接な非金融サービスとの連携が肝になるでしょう。例えば、買物やコミュニケーションチャネル(通信やSNS)を起点とした決済や送金、物流や商取引情報を活用した融資等が想定されます。ユーザー起点で日常の消費行動や企業行動等に金融サービスを溶け込ませる「業種を横断するエコシステム」を構築し、新たに付加価値提供する動きが加速することが見込まれます。

現状はニッチ分野でのマーケット開拓との見方もありますが、今後は既存の金融サービスを侵食・代替するのみならず、既存の金融インフラを抜本的に変える動きも予想されます。そのため、既存金融機関は脅威を感じつつも、FinTechプレイヤーと連携する等の手段で新たな金融サービスの提供を模索しはじめています。

これまで、決済・送金・融資・運用などは既存金融機関の固有業務であり、全ての金融取引をまとめる「メインバンク化」が金融機関・利用者にとってもメリットが大きいものとされてきました。しかし、今後は個々の金融サービスの「アンバンドリング化」が進み、利用者が最適なサービスを取捨選択するようになると考えられます。

その時、金融サービス起点のサービスモデルとは異なり、決済・送金・融資・貯蓄運用それぞれと密接な非金融サービスとの連携が肝になるでしょう。例えば、買物やコミュニケーションチャネル(通信やSNS)を起点とした決済や送金、物流や商取引情報を活用した融資等が想定されます。ユーザー起点で日常の消費行動や企業行動等に金融サービスを溶け込ませる「業種を横断するエコシステム」を構築し、新たに付加価値提供する動きが加速することが見込まれます。

※1:Accenture and CB Insights,” The Future of FinTech and Banking”,2015

連載一覧

-

2016.12.16FinTechが切り拓く新しい金融サービスのかたち:第7回:ビッグデータ・ICT活用により新たな資金需要を取り込むレンディングビジネス

-

2016.12.16FinTechが切り拓く新しい金融サービスのかたち:第6回:世界の金融機関が注目する 仮想通貨・ブロックチェーン技術

-

2016.10.13FinTechが切り拓く新しい金融サービスのかたち:第5回:ゲーミフィケーションを活用した金融/投資教育

-

2016.9.26FinTechが切り拓く新しい金融サービスのかたち:第4回:資産形成もサポートする個人金融資産管理(PFM)サービス

-

2016.8.8FinTechが切り拓く新しい金融サービスのかたち:第3回:ソーシャル化する運用取引

-

2016.6.6FinTechが切り拓く新しい金融サービスのかたち:第2回:投資家の裾野を広げるロボアドバイザー

関連するナレッジ・コラム

-

2024.2.1デジタルで社会の未来を切り拓く

2024.2.1デジタルで社会の未来を切り拓く -

2024.2.1データ共有で医療介護インフラの変革を

2024.2.1データ共有で医療介護インフラの変革を -

2024.1.30三菱総合研究所、非言語情報のデジタル化によるコミュニケーションの未来に関する研究成果を発表

2024.1.30三菱総合研究所、非言語情報のデジタル化によるコミュニケーションの未来に関する研究成果を発表 -

2024.1.10人口減少時代、地域金融機関はどう変わるべき? 第2回

2024.1.10人口減少時代、地域金融機関はどう変わるべき? 第2回 -

2024.1.10人口減少時代、地域金融機関はどう変わるべき? 第1回

-

2023.12.1企業は生成AI活用で競争力強化を

2023.12.1企業は生成AI活用で競争力強化を -

2023.12.1生成AIをめぐる世界の議論と日本の役割

2023.12.1生成AIをめぐる世界の議論と日本の役割 -

2023.12.1防災DXから生まれる新サービスの脈動

2023.12.1防災DXから生まれる新サービスの脈動

もっと見る

閉じる