POINT

- 貸し手と借り手の裾野を広げる「レンディングビジネス」

- ビッグデータを活用した信用評価により中小・新興企業や個人の資金ニーズを取り込 む「トランザクションレンディング」

- ICT活用により貸し手と借り手をつなぐ「ソーシャルレンディング」

- 解決すべき課題は多いものの、新レンディング市場の革命は始まったばかり。対象顧 客の範囲の拡がりによる今後の市場拡大に期待

FinTechが切り拓く新しい金融サービスのかたち:第7回:ビッグデータ・ICT活用により新たな資金需要を取り込むレンディングビジネス

タグから探す

2016.12.16

貸し手と借り手の裾野を広げる「レンディングビジネス」

世界で注目されるFinTech企業の中で、大きな分野の一つとなっているのが「レンディングビジネス」です。レンディングビジネスは、金融ビジネスの本丸であり、高い利益率を見込むことのできるその可能性の高さから、ベンチャー企業のみならず、従来の金融機関からも注目されています。

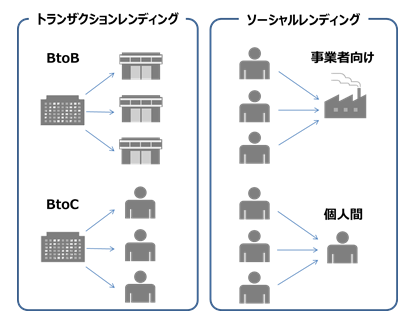

FinTech企業が手掛けるレンディングビジネスは、図表1のように大きく2種類に分類されます。

FinTech企業が手掛けるレンディングビジネスは、図表1のように大きく2種類に分類されます。

図表1 レンディングビジネスの分類

出所:三菱総合研究所

一つはトランザクションレンディングと呼ばれる分野です。BtoB型とBtoC型がありますが、いずれにおいても既に従来の金融機関にて様々なサービスが提供されている分野です。しかし、トランザクションレンディングでは、ビッグデータを活用することにより、今までターゲットとはなり得なかった借り手へのサービス提供が可能となったり、あるいは借り手の資金ニーズが高まるタイミングをタイムリーに捉えて、アプローチすることができるようになります。

もう一つの分野はソーシャルレンディングです。貸し手と借り手をマッチングさせるレンディング・プラットフォームを提供するICT時代に登場した全く新しいコンセプトのサービスです。

いずれのビジネスモデルにおいても、FinTech企業が借り手と貸し手の双方の選択の幅を拡げる役割を担いつつあります。

以降では、上記2種類のレンディングビジネスについて説明します。

もう一つの分野はソーシャルレンディングです。貸し手と借り手をマッチングさせるレンディング・プラットフォームを提供するICT時代に登場した全く新しいコンセプトのサービスです。

いずれのビジネスモデルにおいても、FinTech企業が借り手と貸し手の双方の選択の幅を拡げる役割を担いつつあります。

以降では、上記2種類のレンディングビジネスについて説明します。

ビッグデータを活用した信用評価により中小・新興企業や個人の資金ニーズを取り込む「トランザクションレンディング」

従来の金融機関では、企業や個人に融資をする際、企業であれば財務諸表、個人であれば申込時情報を取得し、さらに外部信用情報機関を通じて過去の融資実績を確認・審査することで、貸付可否を判断しています。その結果、設立間もない新興企業や財務体質の脆弱な中小企業、融資実績に乏しい個人などは、金融機関の融資基準をクリアし難いという側面がありました。

ところがビッグデータ時代に突入し、従来の審査業務では使われていなかった様々な種類のデータを収集し、審査に活かそうという動きが出始めました。今までは過去に融資実績の存在しない申込者は否応なく融資不可とみなすケースもありましたが、ビッグデータからプラスの情報を引き出すことによって、より多くの企業や個人の融資ニーズに応えることができる可能性が拡がりました。

トランザクションレンディングにおける代表的なプレイヤーを図表2に示します。図に示されているように、トランザクションレンディングは、想定する借り手の違いにより、BtoB型とBtoC型の二つのビジネスモデルに分類されます。

ところがビッグデータ時代に突入し、従来の審査業務では使われていなかった様々な種類のデータを収集し、審査に活かそうという動きが出始めました。今までは過去に融資実績の存在しない申込者は否応なく融資不可とみなすケースもありましたが、ビッグデータからプラスの情報を引き出すことによって、より多くの企業や個人の融資ニーズに応えることができる可能性が拡がりました。

トランザクションレンディングにおける代表的なプレイヤーを図表2に示します。図に示されているように、トランザクションレンディングは、想定する借り手の違いにより、BtoB型とBtoC型の二つのビジネスモデルに分類されます。

図表2 トランザクションレンディング主要事業者一覧

出所:三菱総合研究所

商流データ等を活用するBtoB型

BtoB型のレンディングは、銀行以外の事業者が、本業を通じて繋がりをもつ特定の事業者を対象として、融資サービスの提供を開始するという事例が多いことが特徴です。

もっとも代表的なのが、米Amazonが2014年にスタートした「Amazonレンディング」でしょう。「Amazonマーケットプレイス」の参加事業者を対象に事前審査を実施し、審査基準を満たすと、出品管理ツールのトップページに融資の案内が表示されます。申込から契約まで全てオンラインで完了します。事前審査時には事業者の販売実績や行動履歴等のデータを分析し、在庫には担保を設定します。さらには、返済も売上から自動的に相殺することで未納リスクを回避するといった具合に、チャネル・商流(決済を含む)・データをフル活用したビジネスモデルとなっています。

もう一つの事例としては、米の決済事業者Squareが2014年より自社の加盟店に対して始めた融資サービス「Square Capital」があります。同社の主要加盟店となっている中小規模のリアル店舗を対象に、収集した売上データを基に審査を行い、最短で翌日に融資する仕組みとなっています。サービス開始1年で、累計2万の加盟店が利用したとのことです。こちらも自社の本業の強みを活かした好事例であると言えます。

国内の事例としては、楽天が2013年に、楽天市場の出店事業者向けに「楽天スーパービジネスローン」を開始しました。独自の判定基準を基に、融資申込者の顧客評価や取引情報等のデータを活用し、ほぼ全自動での審査を実現しています。

以上の事例のように、レンディングビジネスのKSF(成功要因)は、本業を通じて事業者のチャネル・商流・データを掌握・活用することにより、勧誘・審査・回収といったレンディングビジネスの各業務の効率化を実現していることです。これらの事業者は、レンディングビジネスをいわば副業として行っていると言えます。しかしながら、事業者の資金ニーズに応えることができれば、本業への波及効果も見込めることから、積極的な事業展開を行っています。

もっとも代表的なのが、米Amazonが2014年にスタートした「Amazonレンディング」でしょう。「Amazonマーケットプレイス」の参加事業者を対象に事前審査を実施し、審査基準を満たすと、出品管理ツールのトップページに融資の案内が表示されます。申込から契約まで全てオンラインで完了します。事前審査時には事業者の販売実績や行動履歴等のデータを分析し、在庫には担保を設定します。さらには、返済も売上から自動的に相殺することで未納リスクを回避するといった具合に、チャネル・商流(決済を含む)・データをフル活用したビジネスモデルとなっています。

もう一つの事例としては、米の決済事業者Squareが2014年より自社の加盟店に対して始めた融資サービス「Square Capital」があります。同社の主要加盟店となっている中小規模のリアル店舗を対象に、収集した売上データを基に審査を行い、最短で翌日に融資する仕組みとなっています。サービス開始1年で、累計2万の加盟店が利用したとのことです。こちらも自社の本業の強みを活かした好事例であると言えます。

国内の事例としては、楽天が2013年に、楽天市場の出店事業者向けに「楽天スーパービジネスローン」を開始しました。独自の判定基準を基に、融資申込者の顧客評価や取引情報等のデータを活用し、ほぼ全自動での審査を実現しています。

以上の事例のように、レンディングビジネスのKSF(成功要因)は、本業を通じて事業者のチャネル・商流・データを掌握・活用することにより、勧誘・審査・回収といったレンディングビジネスの各業務の効率化を実現していることです。これらの事業者は、レンディングビジネスをいわば副業として行っていると言えます。しかしながら、事業者の資金ニーズに応えることができれば、本業への波及効果も見込めることから、積極的な事業展開を行っています。

消費行動履歴やネット行動等を活用するBtoC型

BtoC型のレンディングビジネスでは、ビッグデータの収集・解析技術を武器とした新興企業の進出が米国で相次いでいます。ZestFinanceやLendUpなどが有名です。

例えば、ZestFinanceでは、7万もの変数を分析して借り手のデフォルトリスクを計算するアルゴリズムを活用しています。より正確なリスク計算ができれば、適切なローン金利が決定できるとの考えに基づいています。アルゴリズムの一例として、パソコンで融資の申し込みを行う際に、全ての文字を大文字でタイプする人は、大文字と小文字を組み合わせて正しくタイプする人に比べると延滞確率が高いといった傾向があるといいます。このように、顧客の様々な行動パターンを分析し、リスクの計算に活かしています。

ただし、これら新興企業にも課題があります。対象としている顧客は「Payday Loan」と呼ばれる超高利の小口金融を利用せざるを得ない低所得者層となっていますが、彼らはクレジットヒストリーが乏しいか、あるいは何らかの欠陥があるため、伝統的な金融機関からの借り入れが困難な層です。ビッグデータ解析により、超高金利の「Payday Loan」よりも低い金利で融資が可能になったとはいうものの、それでも年利換算で100%を超える高金利を設定せざるを得ない状況にあります。

金利規制が比較的緩やかな米国ならではのビジネスであり、日本でそのまま適用するのは 難しいでしょう。ですが、ビッグデータを活用することにより、審査の精度を上げていくという試みは大変参考になるものであり、日本国内でも応用できる可能性があります。

例えば、ZestFinanceでは、7万もの変数を分析して借り手のデフォルトリスクを計算するアルゴリズムを活用しています。より正確なリスク計算ができれば、適切なローン金利が決定できるとの考えに基づいています。アルゴリズムの一例として、パソコンで融資の申し込みを行う際に、全ての文字を大文字でタイプする人は、大文字と小文字を組み合わせて正しくタイプする人に比べると延滞確率が高いといった傾向があるといいます。このように、顧客の様々な行動パターンを分析し、リスクの計算に活かしています。

ただし、これら新興企業にも課題があります。対象としている顧客は「Payday Loan」と呼ばれる超高利の小口金融を利用せざるを得ない低所得者層となっていますが、彼らはクレジットヒストリーが乏しいか、あるいは何らかの欠陥があるため、伝統的な金融機関からの借り入れが困難な層です。ビッグデータ解析により、超高金利の「Payday Loan」よりも低い金利で融資が可能になったとはいうものの、それでも年利換算で100%を超える高金利を設定せざるを得ない状況にあります。

金利規制が比較的緩やかな米国ならではのビジネスであり、日本でそのまま適用するのは 難しいでしょう。ですが、ビッグデータを活用することにより、審査の精度を上げていくという試みは大変参考になるものであり、日本国内でも応用できる可能性があります。

ICT活用により貸し手と借り手をつなぐ「ソーシャルレンディング」

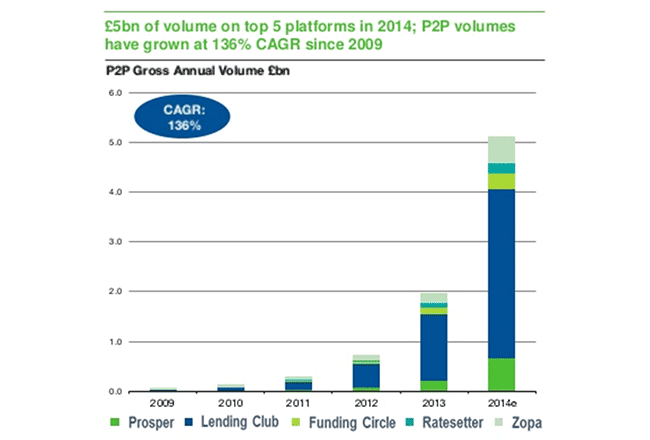

ソーシャルレンディングは、PtoPレンディング、マーケットプレイスレンディング、あるいは投資型クラウドファウンディングなどとも呼ばれており、世界的には、既に大手5社(英Zopa、英Ratesetter、英Funding Circle、米Lending Club、米Prosper)だけで8,500億円規模※1の市場を形成しています(図表3)。なかでも、Lending Clubは2014年にニューヨーク証券取 引所(NYSE)への上場を果たしています。

図表3 PtoPレンディング大手5社の取扱推移

出所:Liberum「PtoP Lending:Opportunity & how to invest(2014年3月)」

https://www.slideshare.net/

一方、日本国内では、maneo、AQUSH、SBIソーシャルレンディング等が代表的ですが、全体市場規模は約156億円(2014年)※2 と、英米に比べてまだまだ小さいものです。貸出先としては事業者向けと個人間の2種類が想定されますが、国内の事業者はいずれも個人間融資から撤退しています。貸し倒れリスクの管理や法規制、文化等の問題から運営の継続が難しかったというのが実情のようです。国内ソーシャルレンディングのパイオニアであるmaneoでは、資金を必要とする中小企業と個人投資家の小口資金をマッチングするビジネスモデルを展開しています。

融資先に関しても、ベンチャービジネスへのスタートアップ投資は成長に乏しく、現状では不動産関係の貸付が中心となっています。今後、投資家が融資先を自由に選べるような工夫がないと、利回りが定期預金より少し高いだけの魅力のない投資になってしまう危険性があります。

以上のように、国内市場はいくつかの課題を抱えていますが、新しい投資ニーズを捉える可能性のあるビジネスであることは間違いありません。今後、伝統的な金融機関では出資が難しい分野への投資の門戸を開いていくことが期待されます。

融資先に関しても、ベンチャービジネスへのスタートアップ投資は成長に乏しく、現状では不動産関係の貸付が中心となっています。今後、投資家が融資先を自由に選べるような工夫がないと、利回りが定期預金より少し高いだけの魅力のない投資になってしまう危険性があります。

以上のように、国内市場はいくつかの課題を抱えていますが、新しい投資ニーズを捉える可能性のあるビジネスであることは間違いありません。今後、伝統的な金融機関では出資が難しい分野への投資の門戸を開いていくことが期待されます。

解決すべき課題は多いものの、新レンディング市場の革命は始まったばかり。対象顧客の拡がりによる今後の市場拡大に期待

以上で見てきたように、トランザクションレンディング、ソーシャルレンディングのそれぞれに解決すべき課題が存在します。特にソーシャルレンディングが今後成長する上で、法制度上の課題の解決は重要なポイントとなるでしょう。

米国では、ソーシャルレンディングへ参入する場合、債権を販売する証券業者として証券法の規制下で事業を行います。一方、日本では、ソーシャルレンディング事業者自体が貸し手とみなされてしまい、貸金業法の適用を受けます。また、貸し手を募るためのローンファンドを組成する際に、金融商品取引業者としての登録も必要になります。貸金業・金融商品取引業のそれぞれに満たすべき異なる要件があり、別々の会社をたてて登録をするとなれば、それだけ管理コストの負担も重くなってしまいます。そもそものソーシャルレンディングの意義が、貸し手と借り手を直接繋ぐことによるお互いのコスト削減にあったとすれば、その魅力は大きく失われてしまうことになります。

このように、事業を拡大する上で対処すべき課題は大きいですが、レンディング市場の革命はまだまだ始まったばかりです。着目すべきは、ビッグデータやICT活用により、銀行以外の一般事業者にもレンディング市場で活躍できる場が拓かれたことです。また、国内だけでなく、信用情報が未発達な新興国等に目を向けていくことで、ビジネスチャンスは拡がっていくものと思われます。

現状はまだ黎明期にある新レンディング市場ですが、今後注目すべき分野であることは間違いないでしょう。

米国では、ソーシャルレンディングへ参入する場合、債権を販売する証券業者として証券法の規制下で事業を行います。一方、日本では、ソーシャルレンディング事業者自体が貸し手とみなされてしまい、貸金業法の適用を受けます。また、貸し手を募るためのローンファンドを組成する際に、金融商品取引業者としての登録も必要になります。貸金業・金融商品取引業のそれぞれに満たすべき異なる要件があり、別々の会社をたてて登録をするとなれば、それだけ管理コストの負担も重くなってしまいます。そもそものソーシャルレンディングの意義が、貸し手と借り手を直接繋ぐことによるお互いのコスト削減にあったとすれば、その魅力は大きく失われてしまうことになります。

このように、事業を拡大する上で対処すべき課題は大きいですが、レンディング市場の革命はまだまだ始まったばかりです。着目すべきは、ビッグデータやICT活用により、銀行以外の一般事業者にもレンディング市場で活躍できる場が拓かれたことです。また、国内だけでなく、信用情報が未発達な新興国等に目を向けていくことで、ビジネスチャンスは拡がっていくものと思われます。

現状はまだ黎明期にある新レンディング市場ですが、今後注目すべき分野であることは間違いないでしょう。

※1:Liberum「PtoP Lending:Opportunity & how to invest(2014年3月)」を基に、当時の為替レート(1ポンド170円)より概算換算。

※2:矢野経済研究所「国内クラウドファンディング市場に関する調査結果2015」

連載一覧

-

2016.12.16FinTechが切り拓く新しい金融サービスのかたち:第6回:世界の金融機関が注目する 仮想通貨・ブロックチェーン技術

-

2016.10.13FinTechが切り拓く新しい金融サービスのかたち:第5回:ゲーミフィケーションを活用した金融/投資教育

-

2016.9.26FinTechが切り拓く新しい金融サービスのかたち:第4回:資産形成もサポートする個人金融資産管理(PFM)サービス

-

2016.8.8FinTechが切り拓く新しい金融サービスのかたち:第3回:ソーシャル化する運用取引

-

2016.6.6FinTechが切り拓く新しい金融サービスのかたち:第2回:投資家の裾野を広げるロボアドバイザー

-

2016.4.27FinTechが切り拓く新しい金融サービスのかたち:第1回:急成長するFinTechが変える金融

関連するナレッジ・コラム

-

2024.2.1デジタルで社会の未来を切り拓く

2024.2.1デジタルで社会の未来を切り拓く -

2024.2.1データ共有で医療介護インフラの変革を

2024.2.1データ共有で医療介護インフラの変革を -

2024.1.30三菱総合研究所、非言語情報のデジタル化によるコミュニケーションの未来に関する研究成果を発表

2024.1.30三菱総合研究所、非言語情報のデジタル化によるコミュニケーションの未来に関する研究成果を発表 -

2024.1.10人口減少時代、地域金融機関はどう変わるべき? 第2回

2024.1.10人口減少時代、地域金融機関はどう変わるべき? 第2回 -

2024.1.10人口減少時代、地域金融機関はどう変わるべき? 第1回

-

2023.12.1企業は生成AI活用で競争力強化を

2023.12.1企業は生成AI活用で競争力強化を -

2023.12.1生成AIをめぐる世界の議論と日本の役割

2023.12.1生成AIをめぐる世界の議論と日本の役割 -

2023.12.1防災DXから生まれる新サービスの脈動

2023.12.1防災DXから生まれる新サービスの脈動

もっと見る

閉じる

関連するセミナー

トレンドのサービス・ソリューション

ナレッジ・コラムに関するお問い合わせや、取材のお申し込み、

寄稿や講演の依頼などその他のお問い合わせにつきましても

フォームよりお問い合わせいただけます。

寄稿や講演の依頼などその他のお問い合わせにつきましても

フォームよりお問い合わせいただけます。