POINT

- 国家の裏付けを持たない仮想通貨が通貨史にイノベーションを巻き起こす

- 仮想通貨を支える2つの技術 ~「ブロックチェーン」と「プルーフ・オブ・ワーク」

- 仮想通貨の拡大に伴い高まる懸念とそのリスク

- ブロックチェーン技術の拡がりと可能性

FinTechが切り拓く新しい金融サービスのかたち:第6回:世界の金融機関が注目する 仮想通貨・ブロックチェーン技術

タグから探す

2016.12.16

国家の裏付けを持たない仮想通貨が通貨史にイノベーションを巻き起こす

これまでの通貨史にはない全く新しいコンセプトの通貨として、「仮想通貨」がFinTechを賑わせています。主にインターネット上での取引に利用される、仮想的・ヴァーチャルな通貨です。

仮想通貨は、国や銀行等が中央集権的に管理していた従来の貨幣とは根本的に異なり、大きな特徴として①ネットワーク上で電子データとして、②特定の管理者を持たず、③分散して管理される、の3点が挙げられます。

仮想通貨は、国や銀行等が中央集権的に管理していた従来の貨幣とは根本的に異なり、大きな特徴として①ネットワーク上で電子データとして、②特定の管理者を持たず、③分散して管理される、の3点が挙げられます。

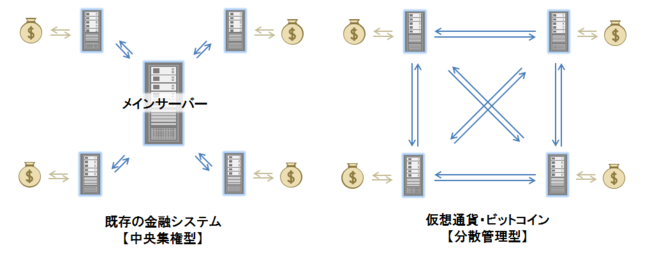

図表1 仮想通貨の仕組み

出所:三菱総合研究所

図表1は仮想通貨の仕組みを比較したものです。左側の従来型の金融システムでは、全ての取引は必ず中央のメインサーバーを介して管理されていたのに対し、仮想通貨では右図の様に、インターネットに参加する全世界中の複数のサーバーで分散して管理されています。仮想通貨では特定の管理者を持たずに、それぞれのサーバーが仮想通貨の全取引情報を保持し、かつお互いを参照・確認し合う事で、信頼性を確保しています。

仮想通貨の代表的なものに、ビットコインがあります。2008年11月に公表されたナカモトサトシと名乗る人物が執筆した論文を元に2009年に実装・運用が開始されました。

2010年には世界で最初のビットコイン取引所としてMt.Goxがサービスを開始し、その後拡大していくきっかけとなりました。スタート当初は1ビットコインあたり数円相当の通貨価値だったものが、2013年には最大で12万7千円を超える取引レートにまで急成長し、話題になりました。また、ビットコイン取引所は、bitFlyerやBtcBoxなどにも拡がっています。

インターネットさえ繋がっていれば国の境界なく利用できるため、特に自国の金融インフラが脆弱な発展途上国を中心に、既存手段と比較して安価かつ確実な送金手段としてのニーズを捉えたとも言われています。

また、ギリシャ・キプロスを中心とした欧州における金融危機においては、資産の退避先として自国の通貨よりも安全なビットコインが着目されました。銀行が休業し預金の引き出しが制限される中、その制限を全く受けないビットコインの価値が高まるのは必然とも言えます。ビットコイン専用のATMが多数設置され、急拡大するきっかけとなりました。

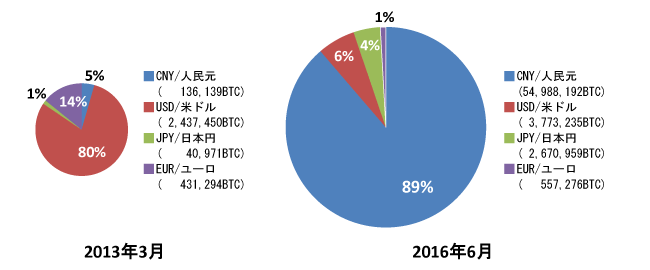

近年では、図表2のように、世界のビットコインと従来通貨の取引高において、中国人民元での取引が9割近くを占めるようになり、支配的になってきています。中国では外貨取引を厳しく制限しており、比較的規制の緩いビットコインに投機が流れたと考えられます。

仮想通貨の代表的なものに、ビットコインがあります。2008年11月に公表されたナカモトサトシと名乗る人物が執筆した論文を元に2009年に実装・運用が開始されました。

2010年には世界で最初のビットコイン取引所としてMt.Goxがサービスを開始し、その後拡大していくきっかけとなりました。スタート当初は1ビットコインあたり数円相当の通貨価値だったものが、2013年には最大で12万7千円を超える取引レートにまで急成長し、話題になりました。また、ビットコイン取引所は、bitFlyerやBtcBoxなどにも拡がっています。

インターネットさえ繋がっていれば国の境界なく利用できるため、特に自国の金融インフラが脆弱な発展途上国を中心に、既存手段と比較して安価かつ確実な送金手段としてのニーズを捉えたとも言われています。

また、ギリシャ・キプロスを中心とした欧州における金融危機においては、資産の退避先として自国の通貨よりも安全なビットコインが着目されました。銀行が休業し預金の引き出しが制限される中、その制限を全く受けないビットコインの価値が高まるのは必然とも言えます。ビットコイン専用のATMが多数設置され、急拡大するきっかけとなりました。

近年では、図表2のように、世界のビットコインと従来通貨の取引高において、中国人民元での取引が9割近くを占めるようになり、支配的になってきています。中国では外貨取引を厳しく制限しており、比較的規制の緩いビットコインに投機が流れたと考えられます。

図表2 世界のビットコイン月間取引高(2013年3月/2016年6月)

出所:日本語情報サイト(https://jpbitcoin.com/Bitcoin)のデータを元に三菱総合研究所作成

仮想通貨を支える2つの技術 ~「ブロックチェーン」と「プルーフ・オブ・ワーク」

これまでのような銀行等の中央集権型でない、ネットワーク上で分散管理されるビットコインのような仮想通貨の実現を可能としたのは、「ブロックチェーン」と「プルーフ・オブ・ワーク」と呼ばれる2つの象徴的な技術です。

仮想通貨における最も基本的な単位は、「取引(トランザクション)」です。これは、「誰が」「誰に」「いくら」送金したかを記録したものです。これらの過去の履歴を全て保持する事で、ある時点での残高も計算できる事になります。この「取引」を発行できるのは、送金者だけです。これは、電子署名という技術で実現されています。これにより、所有者以外の人が所有者の許可なく送金する事を防止しています。

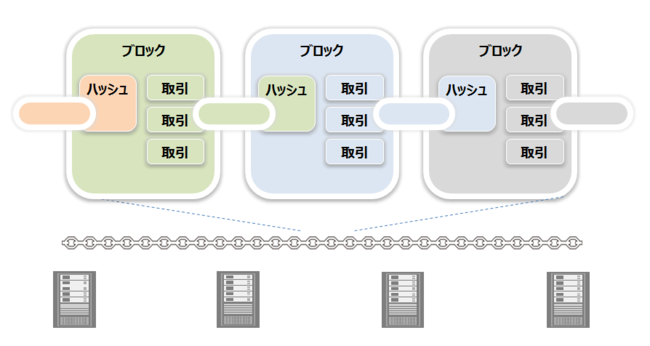

一方で、これだけでは発行者本人自身の不正、例えば過去の取引履歴の改ざんや、同じ通貨を用いた二重取引等の問題が発生し得ます。この問題を解決したのが、ブロックチェーンです。図表3はブロックチェーンの概略図になります。

仮想通貨における最も基本的な単位は、「取引(トランザクション)」です。これは、「誰が」「誰に」「いくら」送金したかを記録したものです。これらの過去の履歴を全て保持する事で、ある時点での残高も計算できる事になります。この「取引」を発行できるのは、送金者だけです。これは、電子署名という技術で実現されています。これにより、所有者以外の人が所有者の許可なく送金する事を防止しています。

一方で、これだけでは発行者本人自身の不正、例えば過去の取引履歴の改ざんや、同じ通貨を用いた二重取引等の問題が発生し得ます。この問題を解決したのが、ブロックチェーンです。図表3はブロックチェーンの概略図になります。

図表3 ブロックチェーンの仕組み

出所:三菱総合研究所

ブロックチェーンでは、複数の取引をまとめた1つの「ブロック」として扱い、ブロック内の全取引の正当性を保証します。そして、そのブロックから一意に生成される「ハッシュ値」を計算します。このハッシュ値を次のブロックが含み、そのブロックがまたハッシュ化されて、その値は更にその次のブロックが保持します。こうして生成されたブロック同士の繋がりをネットワーク上で共有し、取引データの正当性を保証するのがブロックチェーンの考え方です。

また、このブロックはネットワーク参加者であれば誰でも生成できますので、どのブロックチェーンが正しいものなのかを判別できなければいけません。ビットコインでは、最も長いブロックチェーンが正当なものであるというシンプルな判別方法を採用しています。そこで用いられているのが、「プルーフ・オブ・ワーク」という考え方です。上述のハッシュ値の演算には、大量の演算リソースが必要になり、適切な時間がかかるよう設計されています。この演算時間こそが正当性の証明になるという考え方です。

例えば悪意ある攻撃者が過去の取引を改ざんしようとした場合、ブロックチェーンの原理によりそれ以後全ての取引データも改ざんしなければなりません。これには莫大な演算コストが必要となります。善意ある協力者の演算能力が全体の過半数を占めている限り、正しいブロックが生成される速度に追いつけず、「最も長いブロックチェーンを正当なものとする」ルールにより偽造は事実上不可能であるという考えに基づいています。

また、このブロックはネットワーク参加者であれば誰でも生成できますので、どのブロックチェーンが正しいものなのかを判別できなければいけません。ビットコインでは、最も長いブロックチェーンが正当なものであるというシンプルな判別方法を採用しています。そこで用いられているのが、「プルーフ・オブ・ワーク」という考え方です。上述のハッシュ値の演算には、大量の演算リソースが必要になり、適切な時間がかかるよう設計されています。この演算時間こそが正当性の証明になるという考え方です。

例えば悪意ある攻撃者が過去の取引を改ざんしようとした場合、ブロックチェーンの原理によりそれ以後全ての取引データも改ざんしなければなりません。これには莫大な演算コストが必要となります。善意ある協力者の演算能力が全体の過半数を占めている限り、正しいブロックが生成される速度に追いつけず、「最も長いブロックチェーンを正当なものとする」ルールにより偽造は事実上不可能であるという考えに基づいています。

仮想通貨の拡大に伴い高まる懸念とそのリスク

ビットコインとブロックチェーンは、2009年に登場して以来、急速に拡大しました。しかし、今日までの道は決して平坦なものではありませんでした。

2014年には、当時ビットコイン取引シェアの7割近くを担っていたMt.Gox社が、顧客から預かっていたほぼ全てのビットコインをハッカーからの攻撃により消失したとされる事件が発生、大きな話題を呼びました。更に後日の調査により、この消失の大部分が外部からの攻撃ではなく社内システムの悪用に起因していたことが判明し、当時の社長が2015年に逮捕されるなど、ビットコインに関する話題は絶えません。この事件自体は、ビットコインとブロックチェーン・アーキテクチャそのものの欠陥ではなく、その上に被せたMt.Gox社の取引システムに対する不正であるとする見解が多いです。いずれにしても、ビットコインをはじめとした仮想通貨全般に対するネガティブなイメージが付着してしまったことは否めません。

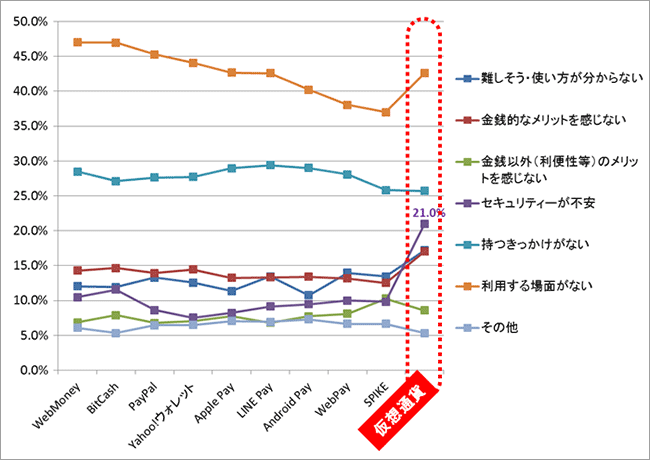

この傾向は数値にも表れています。三菱総合研究所が独自に国内1万人を対象に行った決済手段に関するアンケート調査では、ビットコイン等の仮想通貨の存在を約48.9%と半数近い人が認知している一方、実際に利用したことがある人は2.1%に留まりました。また、図表4に示すように、知っているけれど利用したことのない人にその理由を聞いた結果では、「セキュリティが不安」が15.3%、「難しそう・使い方がわからない」が12.5%と、同時に調査した10種類の仮想通貨の中で最も高い値となりました。一連の事件等の影響を受け、利用者の中で認知度は高まりつつも漠然とした不安感が残っている様子が窺えます。

2014年には、当時ビットコイン取引シェアの7割近くを担っていたMt.Gox社が、顧客から預かっていたほぼ全てのビットコインをハッカーからの攻撃により消失したとされる事件が発生、大きな話題を呼びました。更に後日の調査により、この消失の大部分が外部からの攻撃ではなく社内システムの悪用に起因していたことが判明し、当時の社長が2015年に逮捕されるなど、ビットコインに関する話題は絶えません。この事件自体は、ビットコインとブロックチェーン・アーキテクチャそのものの欠陥ではなく、その上に被せたMt.Gox社の取引システムに対する不正であるとする見解が多いです。いずれにしても、ビットコインをはじめとした仮想通貨全般に対するネガティブなイメージが付着してしまったことは否めません。

この傾向は数値にも表れています。三菱総合研究所が独自に国内1万人を対象に行った決済手段に関するアンケート調査では、ビットコイン等の仮想通貨の存在を約48.9%と半数近い人が認知している一方、実際に利用したことがある人は2.1%に留まりました。また、図表4に示すように、知っているけれど利用したことのない人にその理由を聞いた結果では、「セキュリティが不安」が15.3%、「難しそう・使い方がわからない」が12.5%と、同時に調査した10種類の仮想通貨の中で最も高い値となりました。一連の事件等の影響を受け、利用者の中で認知度は高まりつつも漠然とした不安感が残っている様子が窺えます。

図表4 新規決済手段を「知っているが、使わない理由」

出所:三菱総合研究所「クレジットカード等決済手段利用調査」2016年3月

理論的には高い堅牢性を保証していても、人間が作ったソフトウェアである以上、不具合のリスクが必ずつきまといます。既に何度かソフトウェアバグが発見され、全て修正されていますが、今後規模が大きくなった時に致命的な不具合が発生する可能性を完全に否定することはできません。管理者がいないということは、言い換えれば責任を持つ人もいないという事です。仮に事故が発生した場合でも、対応する義務を持つ人はおらず、極端に言えば放置されてそのままになってしまう可能性すらあります。仮想通貨を扱う上では、こうしたリスクを正しく把握することが求められます。

また、国もこの仮想通貨のセキュリティ問題の対策を進めています。2016年5月には、仮想通貨についての規制を定めた改正資金決済法が国会で可決、成立となりました。仮想通貨を取り扱う業者を登録制とし、金融庁が監督官庁となります。仮想通貨に「貨幣」としての機能が認定される一方、外部監査が義務付けられ、行政処分の対象となる等、利用者保護を進める狙いがあります。

また、国もこの仮想通貨のセキュリティ問題の対策を進めています。2016年5月には、仮想通貨についての規制を定めた改正資金決済法が国会で可決、成立となりました。仮想通貨を取り扱う業者を登録制とし、金融庁が監督官庁となります。仮想通貨に「貨幣」としての機能が認定される一方、外部監査が義務付けられ、行政処分の対象となる等、利用者保護を進める狙いがあります。

ブロックチェーン技術の拡がりと可能性

前節で紹介した通り、ブロックチェーンにはまだ様々な面で懸念が残ります。但し、ブロックチェーン技術には大きな可能性があるのもまた事実です。ブロックチェーンの本質であるネットワーク分散管理インフラストラクチャをうまくビジネスに取り込む動きは、仮想通貨に留まらず、金融業界の様々な領域で加速しています。

例えば、米国の証券取引所ナスダック(Nasdaq)では2015年、ブロックチェーンを取り込んだ未公開株の株式取引システム「Nasdaq Linq」を立ち上げ、12月には実際の取引に成功したと発表しました。これまで非常に複雑で数日を要していた未公開株の取引手続きが、「Nasdaq Linq」により数分で実現できるようになり、その可能性に期待が集まっています。

また、大手金融機関も参画したブロックチェーンに関する研究開発も進んでいます。従来の仕組みを応用しつつ、その最大の特徴でもあり弱点でもある「管理者がいない」という点を改善し特定の管理権限を設定可能にした、「許可型ブロックチェーン」と呼ばれる技術も登場してきており、少しずつ実用化されつつあります。国内では2016年7月、三菱UFJフィナンシャルグループが仮想通貨の管理・決済サービスを提供する米コインベース(Coinbase)社へ出資し、仮想通貨業界への参入を表明するなど、具体的な動きも始まっています。

また、ブロックチェーンの活用の動きは金融業界のみならず、様々な業種へと拡がりを見せ始めています。海外では既に医療や流通、法務などの様々な分野で、新しいサービスが模索されています。特に、権利の所在・移譲を管理するシステムやサービス全般に対して、ブロックチェーンが適合する可能性が高いです。

こうした技術革新をうまくビジネスの場に取り込むことによって、金融・非金融を問わず社会システムを抜本から変革し、これまでにない全く新しい価値観・サービスをもたらす可能性があります。

例えば、米国の証券取引所ナスダック(Nasdaq)では2015年、ブロックチェーンを取り込んだ未公開株の株式取引システム「Nasdaq Linq」を立ち上げ、12月には実際の取引に成功したと発表しました。これまで非常に複雑で数日を要していた未公開株の取引手続きが、「Nasdaq Linq」により数分で実現できるようになり、その可能性に期待が集まっています。

また、大手金融機関も参画したブロックチェーンに関する研究開発も進んでいます。従来の仕組みを応用しつつ、その最大の特徴でもあり弱点でもある「管理者がいない」という点を改善し特定の管理権限を設定可能にした、「許可型ブロックチェーン」と呼ばれる技術も登場してきており、少しずつ実用化されつつあります。国内では2016年7月、三菱UFJフィナンシャルグループが仮想通貨の管理・決済サービスを提供する米コインベース(Coinbase)社へ出資し、仮想通貨業界への参入を表明するなど、具体的な動きも始まっています。

また、ブロックチェーンの活用の動きは金融業界のみならず、様々な業種へと拡がりを見せ始めています。海外では既に医療や流通、法務などの様々な分野で、新しいサービスが模索されています。特に、権利の所在・移譲を管理するシステムやサービス全般に対して、ブロックチェーンが適合する可能性が高いです。

こうした技術革新をうまくビジネスの場に取り込むことによって、金融・非金融を問わず社会システムを抜本から変革し、これまでにない全く新しい価値観・サービスをもたらす可能性があります。

連載一覧

-

2016.12.16FinTechが切り拓く新しい金融サービスのかたち:第7回:ビッグデータ・ICT活用により新たな資金需要を取り込むレンディングビジネス

-

2016.10.13FinTechが切り拓く新しい金融サービスのかたち:第5回:ゲーミフィケーションを活用した金融/投資教育

-

2016.9.26FinTechが切り拓く新しい金融サービスのかたち:第4回:資産形成もサポートする個人金融資産管理(PFM)サービス

-

2016.8.8FinTechが切り拓く新しい金融サービスのかたち:第3回:ソーシャル化する運用取引

-

2016.6.6FinTechが切り拓く新しい金融サービスのかたち:第2回:投資家の裾野を広げるロボアドバイザー

-

2016.4.27FinTechが切り拓く新しい金融サービスのかたち:第1回:急成長するFinTechが変える金融

関連するナレッジ・コラム

-

2024.2.1デジタルで社会の未来を切り拓く

2024.2.1デジタルで社会の未来を切り拓く -

2024.2.1データ共有で医療介護インフラの変革を

2024.2.1データ共有で医療介護インフラの変革を -

2024.1.30三菱総合研究所、非言語情報のデジタル化によるコミュニケーションの未来に関する研究成果を発表

2024.1.30三菱総合研究所、非言語情報のデジタル化によるコミュニケーションの未来に関する研究成果を発表 -

2024.1.10人口減少時代、地域金融機関はどう変わるべき? 第2回

2024.1.10人口減少時代、地域金融機関はどう変わるべき? 第2回 -

2024.1.10人口減少時代、地域金融機関はどう変わるべき? 第1回

-

2023.12.1企業は生成AI活用で競争力強化を

2023.12.1企業は生成AI活用で競争力強化を -

2023.12.1生成AIをめぐる世界の議論と日本の役割

2023.12.1生成AIをめぐる世界の議論と日本の役割 -

2023.12.1防災DXから生まれる新サービスの脈動

2023.12.1防災DXから生まれる新サービスの脈動

もっと見る

閉じる

関連するセミナー

トレンドのサービス・ソリューション

ナレッジ・コラムに関するお問い合わせや、取材のお申し込み、

寄稿や講演の依頼などその他のお問い合わせにつきましても

フォームよりお問い合わせいただけます。

寄稿や講演の依頼などその他のお問い合わせにつきましても

フォームよりお問い合わせいただけます。