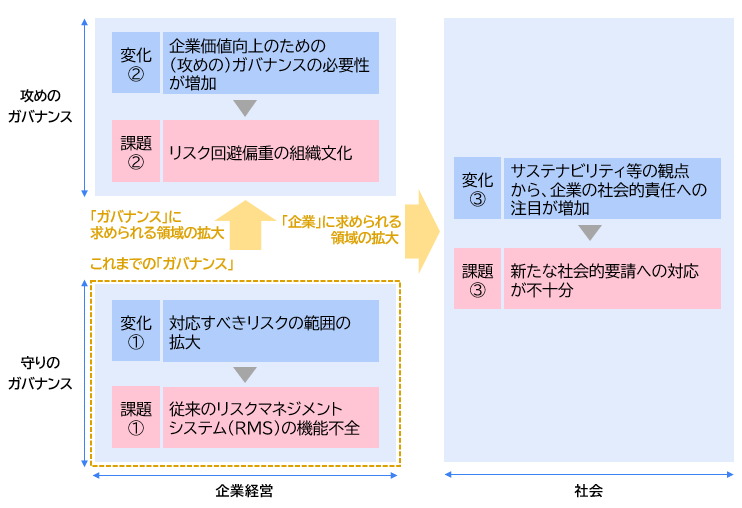

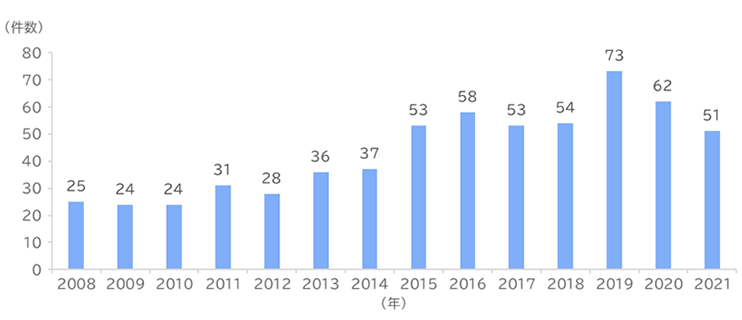

近年、ESG投資の興隆やコーポレートガバナンス・コードの改定など、企業のガバナンスに注目が集まる中、伝統的な企業をはじめとして企業での不祥事が世間を騒がせている。東京商工リサーチの調査によれば、「不適切会計」を開示した上場企業数も、近年高止まりを続けている(図1)。

他方、業績の面でも、国内企業は低成長性が指摘されて久しい。経済産業省のCGS研究会(コーポレート・ガバナンス・システム研究会)では、企業の利益に対する投資の比率が伸びておらず、取るべきリスクが取れていないとの指摘がなされている※1。

不祥事の発生を抑えられず、逆に取るべきリスクが取れていないことは、日本企業のガバナンスが機能していないことの証左であろう。結果、成長機会の逸失が国内全体にもたらされていると言える。今こそ、日本企業のあるべきガバナンスの姿を問い直し、仕組みを変革する必要があるのではないか。

当社が提唱するCGX(コーポレートガバナンス・トランスフォーメーション)とは、企業がビジネス環境の激しい変化に対応するため、コーポレートガバナンスを高度化して、業務、組織、プロセス、企業文化・風土を変革し、ステークホルダーの要求に応え、企業の成長性を高めることである。これからの時代に求められるガバナンスのあり方を、5回にわたって連載する。

他方、業績の面でも、国内企業は低成長性が指摘されて久しい。経済産業省のCGS研究会(コーポレート・ガバナンス・システム研究会)では、企業の利益に対する投資の比率が伸びておらず、取るべきリスクが取れていないとの指摘がなされている※1。

不祥事の発生を抑えられず、逆に取るべきリスクが取れていないことは、日本企業のガバナンスが機能していないことの証左であろう。結果、成長機会の逸失が国内全体にもたらされていると言える。今こそ、日本企業のあるべきガバナンスの姿を問い直し、仕組みを変革する必要があるのではないか。

当社が提唱するCGX(コーポレートガバナンス・トランスフォーメーション)とは、企業がビジネス環境の激しい変化に対応するため、コーポレートガバナンスを高度化して、業務、組織、プロセス、企業文化・風土を変革し、ステークホルダーの要求に応え、企業の成長性を高めることである。これからの時代に求められるガバナンスのあり方を、5回にわたって連載する。

図1 「不適切会計」を開示した上場企業数の推移

出所:東京商工リサーチのホームページ*を基に三菱総合研究所作成

*:東京商工リサーチ「不適切な会計・経理の開示をした企業は51社、最多は製造業の17社【2021年】」

https://www.tsr-net.co.jp/news/analysis/20220121_04.html(閲覧日:2022年6月28日)

*:東京商工リサーチ「不適切な会計・経理の開示をした企業は51社、最多は製造業の17社【2021年】」

https://www.tsr-net.co.jp/news/analysis/20220121_04.html(閲覧日:2022年6月28日)